L’inverno del “nostro scontento”, quello vero, potrebbe essere per i Paesi membri dell’Unione europea quello del 2023/24 piuttosto che quello che è alle porte.

È più probabile che eventuali pesanti razionamenti dei consumi di gas si abbattano con maggiore diffusione fra poco più di un anno che non a breve, secondo l’ultimo rapporto dell’Oxford Institute for Energy Studies (Oies), sebbene anche questo inverno le erogazioni siano a rischio, non solo per carenza di approvvigionamenti, ma anche per ragioni legate alla tecnologia dello stoccaggio del gas.

Se non si arriverà ad un forte calo della domanda di gas, soprattutto nei paesi più dipendenti dalla Russia, la carenza di approvvigionamenti alternativi “sarebbe molto problematica per il prossimo inverno e catastrofica per l’inverno 2023/24”, ha sottolineato l’Oies. Vediamo perché.

Gli effetti sulla regione centrale europea

I paesi più colpiti dalla riduzione o dall’interruzione delle importazioni di gas dalla Russia sono tutti quelli dell’Europa centrale: Germania, Repubblica Ceca, Slovacchia, Austria e Ungheria. E fra questi figurano, non a caso, diversi paesi che si oppongono all’istituzione di un tetto al prezzo del gas.

Se i flussi dalla Russia dovessero interrompersi del tutto, quest’area dipenderebbe da una piccola quantità di produzione propria e dalle importazioni dalla Norvegia (in Germania), dal Belgio e dai Paesi Bassi, paesi che sono fra quelli che hanno tratto già un notevolissimo profitto dal caro-gas.

Le prospettive di importazioni dall’Europa meridionale o dalla Francia sono scarse o nulle. I Paesi Bassi hanno ancora una produzione propria da Groninga, anche se in calo, e insieme al Belgio importano anche dalla Norvegia e dal Regno Unito, oltre a doversi affidare al gas naturale liquefatto (GNL) di provenienza extra-europea.

I cinque paesi centro-europei maggiormente impattati, insieme a Olanda e Belgio (oltre al Lussemburgo), formano una sotto-regione dell’Ue che, senza il gas russo, è fortemente dipendente dalle importazioni di gas proveniente da una ristretta area dell’Europa nord-occidentale, secondo il rapporto, consultabile dal link in fondo a questo articolo.

La migliore delle ipotesi

Se i flussi russi dovessero continuare ai livelli attuali, pari a circa 80 milioni di metri cubi al giorno e a 29 miliardi di metri cubi l’anno – e se la domanda del 2023 si mantenesse al livello previsto per il 2022, già attesa inferiore di oltre il 10% rispetto al 2021 – si prevede che la sub-regione in questione sarà marginalmente a corto di gas.

Questa condizione, solo parzialmente problematica, prevede però uno scenario di contorno piuttosto ottimistico, e cioè che i volumi norvegesi fluiscano a piena capacità, così come il GNL nei terminali dei Paesi Bassi e del Belgio, oltre ai nuovi terminali tedeschi. E anche che il Regno Unito sia in grado di esportare circa 8 miliardi di metri cubi verso l’Ue.

Per il prossimo inverno 2022/23, l’offerta disponibile, compresi i prelievi dagli stoccaggi, sembra inferiore al volume necessario a soddisfare un picco di freddo a gennaio, senza importazioni complete dal Regno Unito, peraltro improbabili in un inverno freddo.

Per quanto riguarda l’inverno nel suo complesso, se farà freddo, la sub-regione settentrionale potrebbe cavarsela per il rotto della cuffia esaurendo completamente gli stoccaggi, ma evitando razionamenti massicci e senza una seria distruzione della domanda, hanno indicato i ricercatori.

Questa possibilità, tuttavia, dipenderebbe dal fatto che le importazioni dalla Russia continuino ai tassi attuali di 80 milioni mc/giorno. Questo scenario, inoltre, significherebbe iniziare l’estate del 2023 con gli stoccaggi vuoti e con una capacità molto ridotta di riempirli durante l’estate.

L’aggiunta di ingenti quantità di capacità di importazione di GNL soprattutto in Germania, aiuterebbe, ma è probabile che una parte del GNL venga dirottata dal Regno Unito e che il Regno Unito esporterà meno. Anche con le importazioni russe via tubo, gli stoccaggi potrebbe riempirsi solo al 35% per l’inizio dell’inverno 2023/24.

Da qui il monito dei ricercatori, secondo cui, come accennato sopra, sarebbe impossibile superare quell’inverno senza una grave distruzione della domanda di gas nei Paesi colpiti.

Stoccaggi “sotto pressione” ma senza pressione

Lo scenario più pessimistico per l’inverno 2023/24 potrebbe verificarsi, almeno in parte, anche se in qualche modo si riuscisse a riempire parzialmente gli stoccaggi.

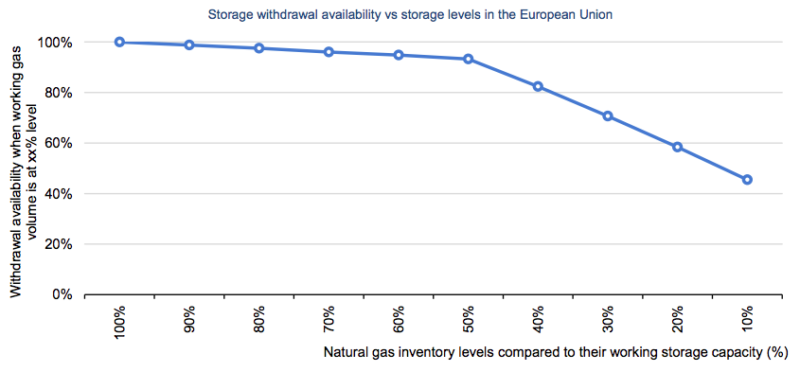

Va precisato che l’erogazione dei siti di stoccaggio sotterranei diminuisce con la diminuzione del livello di gas stoccato, a causa della minore pressione nei depositi, innescando una sorta di circolo vizioso, per cui i siti di stoccaggio diventano meno capaci di “reagire” sia in termini di tempo che di volume alle variazioni della domanda, come si può vedere dal grafico dell’Agenzia internazionale dell’energia (Iea).

Il grafico mostra come la disponibilità effettiva di gas diminuisca quando lo stoccaggio scende sotto il 50% della capacità.

In altre parole, gli stoccaggi fanno da serbatoio di riserva, ma per funzionare bene, cioè per soddisfare picchi di domanda quando il gas serve di più, devono essere abbastanza pieni. Se il serbatoio va “in riserva”, il gas in esso contenuto diventa meno disponibile proprio quando ce ne sarebbe più bisogno.

E questo diventa un problema soprattutto a fine inverno, rendendo il sistema particolarmente vulnerabile alle ondate di freddo tardive.

Una situazione simile potrebbe verificarsi già quest’anno, nonostante partiamo da stoccaggi piuttosto pieni, ma il pericolo è che si verifichi soprattutto l’anno prossimo, in cui si rischia di arrivare alle porte dell’inverno con stoccaggi particolarmente bassi.

Pertanto, i livelli di riempimento degli stoccaggi alla fine della stagione di riscaldamento 2022/23 saranno un fattore cruciale per valutare la sicurezza dell’approvvigionamento di gas e quello che ci aspetta fra due inverni, ha avvertito la Iea.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO