È recentemente venuto agli onori della ribalta il termine “tassonomia europea” ovvero la lista degli investimenti ritenuti sostenibili in Europa in campo energetico e ambientale per mitigare il cambiamento climatico in atto.

L’inserimento del gas e del nucleare tra gli investimenti eleggibili sta scatenando una vera e propria battaglia che vede contrapporsi i Paesi europei, tra sostenitori e detrattori sia del gas naturale di origine fossile, sia dell’energia nucleare.

Sul fronte del nucleare, non passa ormai giorno senza che esponenti politici, industriali vari, giornalisti e opinion maker più disparati, parlando del recente “caro bollette”, non lancino assist per il ritorno dell’Italia all’energia atomica, invocando presunte posizioni di stampo ideologico che hanno di fatto impedito all’Italia di proseguire su tale strada.

Tali personaggi, per risolvere i problemi del forte aumento dei prezzi di gas ed elettricità che si è verificato negli ultimi mesi, sollecitano, da una parte, l’incremento dell’estrazione di gas naturale italiano e più investimenti nei rigassificatori di Gas Naturale Liquefatto (GNL) importato tramite navi metaniere, al fine di ridurre la dipendenza dal gas russo, e dall’altra il ritorno al nucleare, però quello “pulito”, sicuro e di quarta generazione, per una maggiore diversificazione e indipendenza dalle fonti di approvvigionamento energetico.

Su tali sollecitazioni è opportuno fare qualche chiarimento, iniziando a capire come si formino i prezzi del gas naturale.

La formazione del prezzo del gas

Prima del 2013 i prezzi del gas italiano erano determinati sulla base di contratti a lungo termine, quindi estremamente stabili.

Tuttavia, questi contratti si sono via via ridotti, in quanto il prezzo spot della borsa olandese (TTF – Title Transfer Facility – mercato di riferimento europeo), era più conveniente, anche di molto, rispetto ai prezzi dei contratti a lungo termine.

Così, con la glorificazione del libero mercato e l’ebbrezza della liberalizzazione, il mercato del gas è finito nelle mani della finanza speculativa, le cui decisioni sono basate più su informazioni dell’ultima ora e sulle sensazioni conseguenti, piuttosto che su razionalità economiche.

Poiché il mercato spot è guidato da aspettative, è sufficiente che una notizia sia ritenuta credibile per muovere gli operatori a vendere o a comprare ingenti quantitativi di gas con operazioni prettamente speculative.

Ecco allora che la notizia di un incidente a un gasdotto in Siberia, piuttosto che la dichiarazione di un esponente politico americano o polacco ostile al raddoppio del Nord Stream (il gasdotto che collega la Russia alla Germania, bypassando Polonia e Paesi baltici), provoca un’impennata dei cosiddetti “future” ossia quantità e prezzi fissati contrattualmente ad una data futura specifica.

Si potrebbe dire: è la liberalizzazione bellezza!

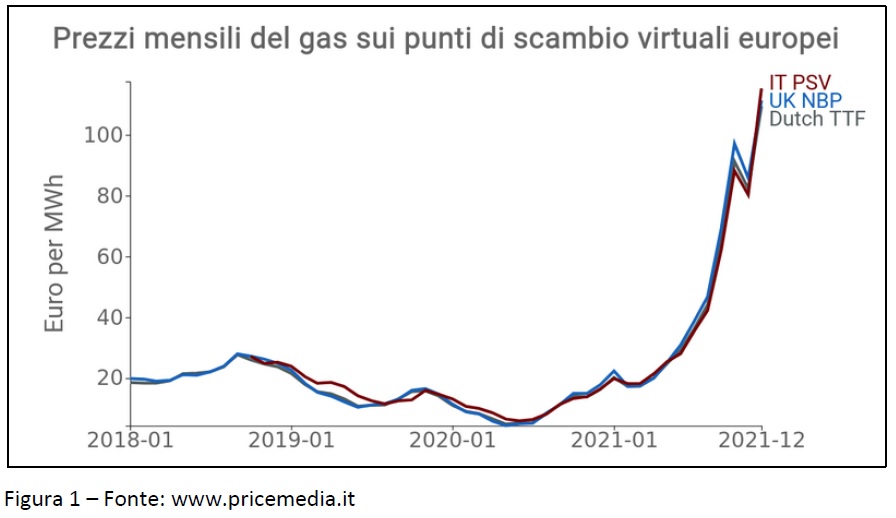

Infatti, confrontando i prezzi spot del gas naturale nei vari punti di prelievo (figura 1), si vede come il prezzo del gas italiano (IT PVS) sia perfettamente allineato con il TTF olandese e il NPB Inglese.

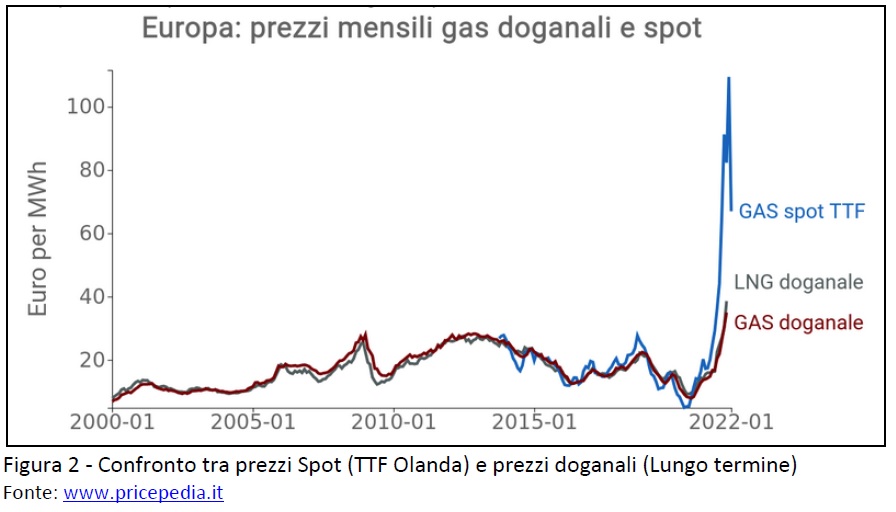

Se poi (figura 2) confrontiamo il prezzo spot del gas olandese (TTF – che funziona come benchmark per tutti gli altri mercati), con i prezzi definiti nei contratti a lungo termine (LNG E GAS doganale), ci rendiamo conto dell’anomalia verificatasi negli ultimi mesi del 2021.

Se da una parte i contratti a lungo termine evidenziano prezzi relativamente stabili e contenuti, dall’altra parte osserviamo un’impennata dei prezzi spot manovrati da obiettivi puramente speculativi.

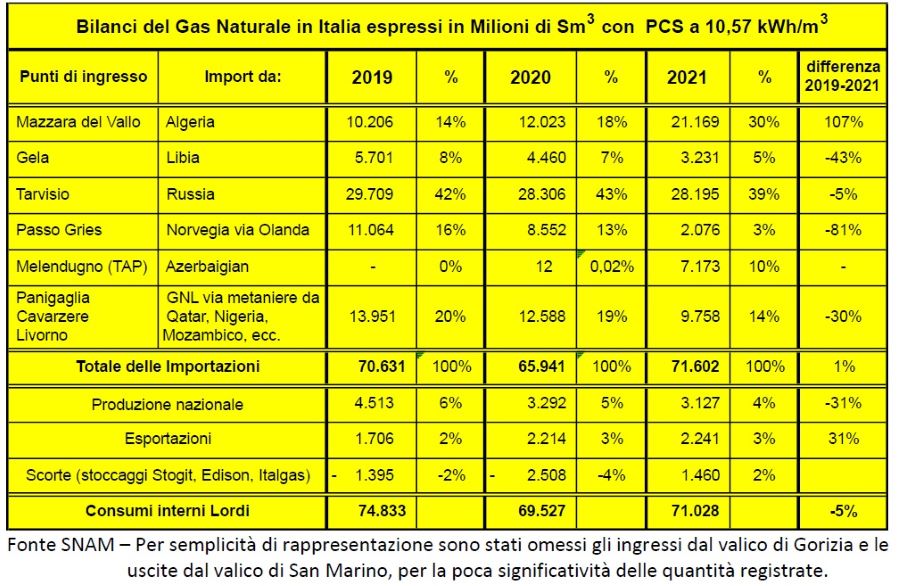

Per quanto riguarda la produzione nazionale, questa è in continua flessione e sembra sempre più marginale.

Attualmente incide per il 4% dei consumi finali interni e, dal 2019 al 2021 è calata del 31%. Anche se le stime delle riserve accertate di gas pubblicate dal “PITESAI” (PIano per la Transizione Energetica Sostenibile delle Aree Idonee) ammontano a 90 miliardi di m3, con un costo di estrazione intorno ai 5 centesimi al m3, è improbabile che un aumento della produzione nazionale possa influire in modo decisivo al bilancio energetico nazionale e a calmierare i prezzi del gas nel breve periodo.

Oltretutto considerando che il prezzo del gas naturale italiano (IT PVS) segue pedissequamente il prezzo spot fissato al mercato olandese (Dutch TTF), sarebbe interessante conoscere le tipologie contrattuali che governano il gas estratto in Italia, al fine di sapere se un aumento della produzione nazionale può influire sull’andamento dei prezzi al consumo o vada esclusivamente ad aumentare i “fantastici profitti”, citati da Mario Draghi, delle società che estraggono metano in Italia, ENI in testa; cosa che potrebbe non essere spiacevole per i suoi azionisti, Stato italiano in primis.

Questione ri-gassificatori

In Italia ci sono attualmente tre impianti di rigassificazione funzionanti che sbarcano Gas Naturale Liquefatto (GNL): uno a Panigaglia gestito da Snam; uno al largo di Rovigo, gestito da Edison e il terzo al largo di Livorno gestito da OLTe LNG Toscana.

Quest’ultimo però negli ultimi mesi del 2021 è rimasto fermo per mancanza di gas da importare. Altri tre impianti sono già stati autorizzati: uno a Porto Empedocle – Agrigento (Enel), uno a Gioia Tauro (LNG Medgas) e uno a Falconara Marittima – Ancona (Api Nova Energia).

I tre impianti in funzione, che hanno una capacità complessiva di ri-gassificazione di oltre 20 miliardi di m3 anno, hanno però diminuito del 30% l’importazione di GNL, passando 14 mld m3 del 2019 a 10 al 2021, per un motivo molto semplice: i mercati asiatici avevano prezzi più alti di quelli europei e quindi gran parte delle navi metaniere sono state sistematicamente dirottate verso quei mercati.

Infatti, la ripresa economia post pandemia e la maggiore richiesta di gas da parte dei paesi asiatici, Cina in primis, ma anche Giappone e Corea, ha indotto le società metanifere a preferire quei mercati che garantiscono profitti maggiori.

Il bilancio del gas naturale in Italia

Analizzando l’andamento delle importazioni di gas naturale nel triennio 2019, 2020 e 2021, si scoprono degli aspetti interessanti, non sempre evidenziati dai media non specializzati e spesso ignorati dagli esponenti politici che scagliano slogan populisti in cerca di facili consensi elettorali.

Innanzitutto, non si può non notare come il 2021 abbia segnato una diminuzione dei consumi interni lordi di un buon 5% rispetto il 2019, non contando il crollo del 2020, dovuto agli effetti della pandemia.

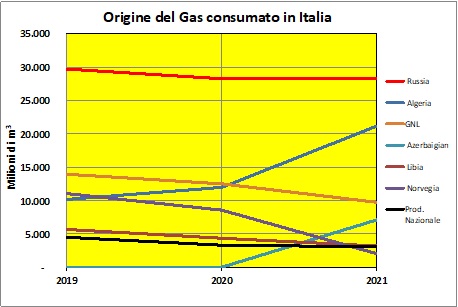

Nel dettaglio, si può rilevare come le importazioni di gas algerino siano più che raddoppiate tra il 2019 e il 2021, raggiungendo il 30% del gas totale importato nel 2021, mentre le forniture dalla Libia, dal 2019 al 2021, sono calate del 43%, probabilmente per via dell’instabilità cronica di quel paese.

Il gas russo rappresenta la quota maggiore delle nostre importazioni e negli ultimi tre anni, tale quota è rimasta quasi costante, passando da 29,7 a 28,2 mld di m3. La quota percentuale però è diminuita dal 42% del 2019 al 39% del 2021.

Una forte contrazione è stata invece rilevata per il gas proveniente dalla Norvegia (-81%), che passa da 11 mld di m3 del 2019 (16% del gas totale importato) a 2 mld di m3 del 2021 (pari al 3% del totale importato), inferiore anche alla produzione italiana del 2021.

Nel 2021, inoltre, è cominciato ad arrivare il gas dall’Azerbaigian via TAP, fornendo oltre 7 mld di m3 su una capacità di 10.000 mld e coprendo il 10 % delle importazioni totali.

Inoltre, come già detto prima, dai terminali di ri-gassificazione di Panigaglia, Cavarzere e Livorno, tra il 2021 e il 2019, la quantità di GNL importato si è ridotta del 30%.

Infine, c’è da sottolineare un aumento delle esportazioni, verso la Francia e la Svizzera, arrivate nel 2021 a oltre 2,200 mld di m3 con un incremento di oltre il 30% tra il 2029 e il 2021.

Per quanto riguarda gli stoccaggi, che in Italia sono una dozzina con una capacità di circa 14 miliardi di m3 e di proprietà di Stogit (SNAM), Edison e Italgas, nel 2021 sono stati prelevati 1,46 mld m3 di gas, mentre nel 2020 ne erano stati immessi oltre 2.500 milioni di m3.

Viene spontanea una domanda: perché chi accusa la Russia di ridurre le forniture di gas, non apostrofa la Norvegia che le ha ridotte di oltre l’80%, passando in coda alla lista dei fornitori?

In effetti, la Commissione europea, per bocca della Presidente Ursula von der Leyen, ha riconosciuto che la Russia sta rispettando gli impegni di fornitura di gas naturale.

D’altra parte, le stesse aziende con accordi di fornitura hanno affermato che i loro contratti sono stati rispettati. Lo stesso presidente russo, Vladimir Putin, ha dichiarato che l’Unione Europea può solo incolpare le proprie politiche per i prezzi record del gas poiché alcuni dei suoi membri rivendono gas russo a buon mercato a prezzi molto più alti all’interno del blocco.

Putin ha anche svelato che già da dicembre 2021 la Germania stava rivendendo il gas russo a Polonia e Ucraina a prezzi da tre a quattro volte superiori a quelli di acquisto, piuttosto che alleviare il mercato europeo surriscaldato.

Putin ha poi affermato che i leader europei hanno commesso l’errore di ridurre l’uso degli accordi di fornitura a lungo termine a favore del mercato spot, dove i prezzi sono più volatili.

Reuters riporta che il ministero dell’economia tedesca ha rifiutato di commentare. Ma forse la partita è molto più ampia e interessa equilibri geo-politici globali (vedi Maurizio Ricci su La Repubblica del 15 gennaio 2022).