Il 96% delle aziende del settore petrolio e gas è in espansione e centinaia di istituzioni finanziarie non hanno ancora adottato nei loro portafogli di investimenti criteri di esclusione rigorosi e basati sulla scienza.

È questa, in estrema sintesi, la fotografia che emerge dalla “Global Oil & Gas Exit List” (GOGEL), la prima raccolta annuale tratta da un database pubblico che monitora 901 compagnie petrolifere e del gas, responsabili del 95% della produzione mondiale di idrocarburi.

Tra il 2020 e il 2022, la spesa globale delle aziende per l’esplorazione di nuovi giacimenti di petrolio e gas in tutto il mondo è aumentata del 12,4% a oltre 160 miliardi di dollari. Neanche un centesimo di questa spesa rispetta il percorso per emissioni nette zero dell’Agenzia internazionale dell’energia (Iea), secondo GOGEL.

Se la spesa globale per l’esplorazione dal 2020 fosse stata indirizzata verso la transizione energetica, avrebbe potuto quasi raddoppiare la capacità eolica onshore degli Stati Uniti rispetto al 2019.

L’Egitto, il Paese che ospita la COP27 di quest’anno, è l’esempio perfetto del completo scollamento tra le azioni necessarie e la realtà sul campo. Sono, infatti, ben 55 le compagnie che stanno esplorando nuove risorse di petrolio e gas in tutto l’Egitto mentre i governi del mondo si riuniscono a Sharm el-Sheikh per affrontare la crisi climatica.

La lista delle (poche) uscite dal settore Oil&Gas è curata da Urgewald e altre 50 Ong. L’obiettivo è fornire informazioni dettagliate sulla produzione di idrocarburi, consentendo agli utenti di “guardare al futuro” e valutare i piani di espansione delle società per esplorazioni ed estrazioni (upstream), nonché raffinazione, trasporto e stoccaggio (midstream).

“Da quando GOGEL è stato lanciato, oltre 20 banche, assicurazioni e investitori europei hanno pubblicato promettenti politiche sul petrolio e sul gas”, ha detto Katrin Ganswindt, responsabile della ricerca sui finanziamenti dei combustibili fossili di Urgewald. Ma sono ancora moltissime le banche che non applicano criteri di selezione degli investimenti e dei finanziamenti che abbiano come obiettivo il contenimento del surriscaldamento dell’atmosfera a 1,5° C, ha aggiunto.

Ben 655 delle 685 aziende upstream presenti nella GOGEL hanno piani di espansione. Attualmente, 512 compagnie petrolifere e del gas si stanno attivando per portare in produzione 230 miliardi di barili di petrolio equivalente (bboe) di risorse non sfruttate entro il 2030.

La produzione e la combustione di queste risorse rilascerebbero nell’atmosfera una quantità 30 volte superiore alle emissioni annuali di gas serra dell’Ue. E se il settore petrolio e gas mantenesse semplicemente il livello di produzione del 2021, pari a 56,3 bboe, esaurirebbe da solo entro appena 15,5 anni l’intero bilancio di carbonio mondiale rimanente per contenere il surriscaldamento intorno agli 1,5° C.

Espansione upstream

“Il risultato dei nostri calcoli è davvero spaventoso: il 51,6% dei piani di espansione a breve termine delle compagnie petrolifere e del gas non è in linea con il percorso a emissioni nette zero proposto dall’Agenzia internazionale dell’energia”, ha detto Fiona Hauke, ricercatrice senior gas presso Urgewald.

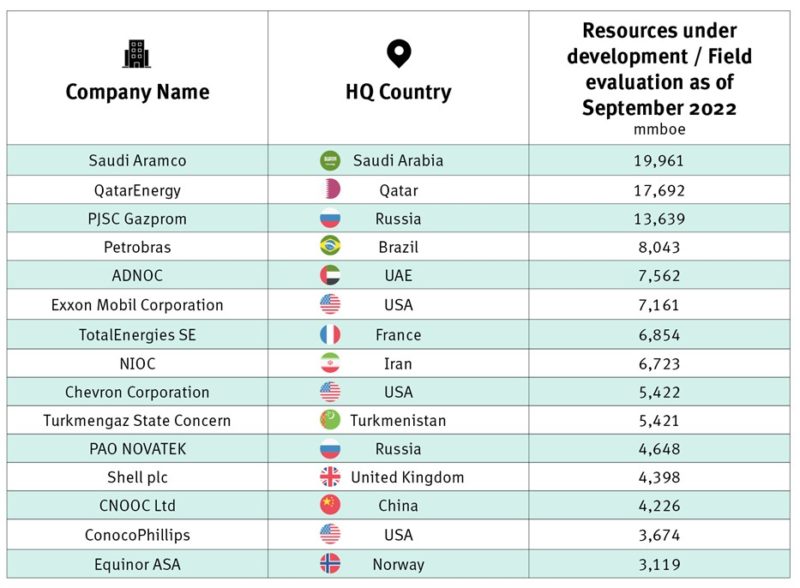

“Nell’ultimo anno, i ricavi e i profitti del petrolio e del gas sono saliti alle stelle. I guadagni dei combustibili fossili tendono a finanziare nuovi progetti di combustibili fossili, non la transizione energetica, come spesso sostiene l’industria”. Nell’illustrazione, le aziende responsabili per oltre il 50% dei piani di espansione.

Le compagnie con il più alto superamento assoluto dei livelli prefigurati dallo scenario net zero dell’Agenzia internazionale dell’energia (Iea) sono tre società statali mediorientali: Saudi Aramco (11,4 bboe), QatarEnergy (7,6 bboe) e Abu Dhabi National Oil Company (6,8 bboe), seguite da tre major occidentali: Exxon Mobil Corporation (3,7 bboe), TotalEnergies (3,3 bboe) e Chevron Corporation (2,8 bboe).

Espansione midstream

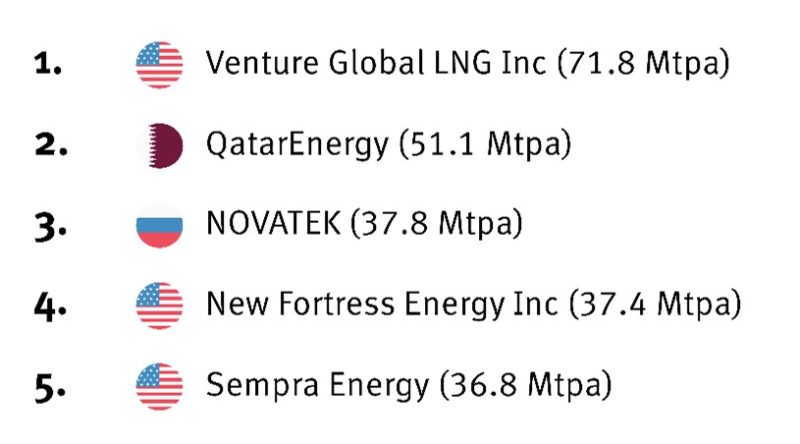

Gli attuali piani di espansione del midstream raddoppieranno la capacità di esportazione di gas naturale liquefatto (Gnl) a livello globale, mentre i nuovi progetti di mega-gasdotti, come l’oleodotto trans-sahariano, attraverseranno interi continenti e se messi in fila la loro lunghezza è tale che riuscirebbe a circondare la terra a livello dell’equatore.

La costruzione di queste infrastrutture per il petrolio e il gas è costosa e la loro durata operativa prevista è di decenni: un orizzonte temporale che però non è coerente con gli obiettivi di decarbonizzazione e che rischia di trasformare queste infrastrutture in asset incagliati ben prima della fine della loro vita utile – pesando su clima, ambiente e contribuenti. Nell’illustrazione, i maggiori sviluppatori di Gnl.

La GOGEL elenca 289 società che stanno costruendo nuovi oleodotti e gasdotti o terminali Gnl. L’aumento della capacità di esportazione di Gnl, se pienamente utilizzato, rilascerebbe quasi il doppio dei gas serra all’anno rispetto a tutte le centrali elettriche a carbone in funzione in Nord America, Sud America, Europa e Africa messe assieme.

Dalla padella nella brace

La contrazione dei mercati del gas provocata dall’invasione dell’Ucraina da parte della Russia ha messo sotto i riflettori il Gnl. Sebbene l’Europa sia una delle regioni che più rapidamente deve abbandonare i combustibili fossili, quasi il 20% dei terminali di importazione di Gnl in fase di sviluppo si trova in paesi europei, come in Italia a Piombino.

“Il gas liquefatto è una falsa soluzione“, ha detto Lucie Pinson dell’Ong Reclaim Finance. “I progetti appena pianificati arriveranno troppo tardi per risolvere la crisi energetica dell’Europa. Ma ci costringeranno a un futuro ad alto contenuto di carbonio, oltre a comportare gravi rischi di asset incagliati. Le banche devono riconoscere la loro responsabilità e ritirare il loro sostegno ai nuovi progetti di infrastrutture fossili”.

Più della metà della capacità di liquefazione globale in fase di sviluppo si trova negli Stati Uniti (44%) e in Canada (11%). La maggior parte di questo “gas della libertà”, come lo chiamano i suoi sostenitori, sarebbe estratto con la fratturazione idraulica della crosta terrestre, o fracking.

Il fracking è uno dei metodi di estrazione più sporchi, dannosi e costosi, utilizzato per accedere a gas e petrolio intrappolati in formazioni rocciose profonde. Il fracking aumenta il rischio di terremoti e i fluidi utilizzati nel processo possono avvelenare le acque sotterranee e di superficie. Secondo i ricercatori di Yale, i bambini che vivono vicino ai siti di fracking hanno un rischio da 2 a 3 volte maggiore di sviluppare la leucemia.

Impegni disattesi sul metano

Frattanto, solo poche giurisdizioni hanno formalmente introdotto politiche volte a rispettare gli impegni presi per ridurre le emissioni di metano nell’anno successivo all’annuncio del Global Methane Pledge, nel 2021, e una nuova analisi condotta dal think tank sul clima InfluenceMap mostra una forte resistenza delle imprese a questi piani.

InfluenceMap ha lanciato un nuovo sito web per monitorare l’impegno delle aziende sulle politiche relative al metano, in relazione a due settori chiave per le emissioni antropiche di metano: quello petrolifero e del gas e quello agricolo.

Sia negli Stati Uniti che nell’Ue, la maggior parte dell’impegno delle aziende in materia di regolamentazione del metano non è stata favorevole o è stata del tutto contraria. Diversi operatori europei del settore petrolifero e del gas hanno esercitato con successo pressioni contro l’inclusione dei combustibili fossili importati nel regolamento dell’Ue sul metano per il settore energetico, nonostante oltre il 90% del consumo di gas fossile dell’Ue provenga dalle importazioni e la commissione ENVI del Parlamento europeo abbia chiesto l’inclusione delle importazioni.

Il settore petrolifero e del gas ha utilizzato due tattiche chiave per respingere le normative sul metano: sostenendo che la regolamentazione avrebbe un impatto negativo sulla sicurezza energetica e promuovendo il gas fossile come fonte energetica più pulita o “a basso contenuto di carbonio”, rispetto al carbone.

Un elemento chiave della strategia del settore agricolo sembra essere quello di deviare l’attenzione verso le emissioni di metano provenienti dal settore dei combustibili fossili. L’analisi mostra che il settore ha utilizzato altri due argomenti chiave per opporsi alla regolamentazione: che le emissioni di metano nel settore agricolo sono “naturali” e che l’industria sta migliorando la propria efficienza.