In seguito all’approvazione del Ddl 2669 sul nucleare alla Camera dei Deputati, il professor Giorgio Parisi ha rilasciato alcune dichiarazioni che riassumiamo:

- È molto improbabile che si possa avere una significativa produzione in Italia prima di vent’anni con nucleare di nuova generazione come SMR (Small Modular Reactor) o AMR (Advanced Modular Reactor), perché si tratta di tecnologie ancora immature dal punto di vista commerciale.

- Quando si potrà avere una produzione significativa da nucleare, questa sarà commercialmente inutile, considerando che con la crescita della produzione del fotovoltaico (e di altre fonti rinnovabili come eolico, aggiungiamo noi) la produzione da nucleare non sarà necessaria per la maggior parte di molte giornate dell’anno; quindi, i costi del nucleare sarebbero insostenibilmente alti a causa dell’ammortamento dei costi in conto capitale (Capex) che per il nucleare è l’85% del totale.

A queste dichiarazioni ha replicato Giuseppe Zollino, professore Associato di Tecnica ed Economia dell’Energia e di Impianti Nucleari all’Università di Padova dal 2001 (CV del prof. Zollino). Zollino ipotizza che integrare energie rinnovabili e nucleare potrebbe portare a un costo dell’energia nettamente inferiore se si analizzassero i costi dell’intero sistema.

Riportiamo integralmente le dichiarazioni del professore:

Non abbiamo intenzione di entrare in alcuna polemica con due stimati colleghi, ma riteniamo che la questione “rinnovabili e nucleare costano meno di sole rinnovabili” sia di grande interesse pubblico, perché è la premessa sulla quale il nostro Paese sta valutando un eventuale ritorno all’energia nucleare.

Al di là di qualsiasi considerazione di sicurezza o geopolitica, se non c’è alcuna evidenza che includere il nucleare nel mix energetico italiano sia davvero necessario o anche solo vantaggioso, per quale motivo dovremmo allora destinare risorse pubbliche a questa tecnologia, sottraendole ad altre più convenienti?

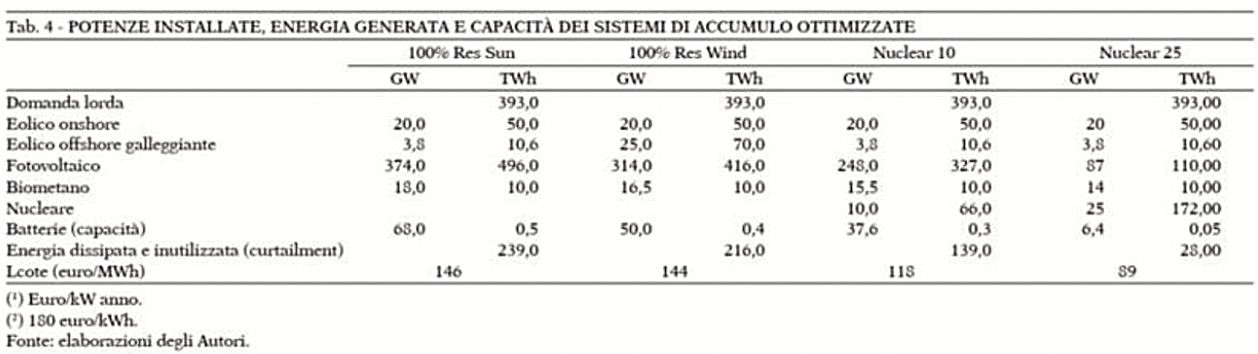

Alcuni scenari al 2040, all’interno dei quali si integrino nucleare e rinnovabili in Italia, sono stati analizzati proprio dal prof. Zollino, insieme ad altri autori, in una recente pubblicazione sulla rivista “Energia”.

Zollino e collaboratori valutano la convenienza di questi scenari in base a un indicatore da loro definito con l’acronimo Lcote.

Scrivono gli autori:

“Per caratterizzare il costo del sistema, il post processore calcola il valore di un parametro originale, tipico di Comese, l’Lcote, acronimo di Levelized cost of timely electricity (…) Pertanto, a differenza dell’Lcoe, l’Lcote è un parametro dell’intero sistema elettrico che rappresenta il costo medio annuo di un kWh effettivamente destinato ai carichi al momento della domanda, tenendo conto dei costi di tutte le tecnologie necessarie a garantire la disponibilità di potenza elettrica nella quantità richiesta in tutte le ore dell’anno”.

Secondo questo parametro, i due scenari con 100% rinnovabili (100% Res Sun e 100% Res Wind) porterebbero a un costo livellato dell’energia, rispettivamente, di 146 e 144 €/MWh, mentre, includendo 10 GW di potenza nucleare, il costo si ridurrebbe a 118 €/MWh (circa il 20% più economico) e addirittura a 89 €/MWh (circa il 40% più economico) per lo scenario con 25 GW di nucleare. Questi dati sono stati ottenuti tramite un software sviluppato dagli autori (“Comese”).

Non intendiamo in alcun modo contestare i calcoli eseguiti dagli autori. Tuttavia, qualsiasi modello si basa su alcune premesse e, se queste premesse non sono realistiche, i risultati sono inaffidabili e non attinenti al mondo reale. Vediamo bene perché.

Le ipotesi ottimistiche dietro gli scenari nucleari

Innanzitutto, il prof. Zollino e collaboratori prevedono che il costo capitale dei reattori in Europa cali da 6.600 $/kW (2023) a 5.100 già nel 2030, per poi arrivare a 4.500 $/kW nel 2050 (si veda la tabella seguente, tratta dall’articolo di Zollino et al.).

![]()

Tuttavia, già 6.600 $/kW appare una stima eccessivamente ottimistica. È bene ricordare che il costo di generazione livellato è funzione del costo del capitale, che include anche gli interessi di finanziamento durante la costruzione, il cosiddetto Capex.

Costi e tempi: cosa dicono i cantieri reali

Vediamo i dati reali su Capex e tempistiche.

Il terzo reattore della centrale di Olkiluoto in Finlandia ha registrato un Capex pari a 18.146 $/kW (per questa stima e le successive, si veda IEEFA, 2024 – pdf); la valutazione d’impatto ambientale è iniziata nel 1998 e il reattore è divenuto operativo nel 2023, in un sito che già ospitava altri due reattori.

Il Capex dei due reattori della centrale di Vogtle negli USA è stato pari a 15.520 $/kW, per un progetto annunciato nel 2006 con operatività ottenuta nel 2024, anch’esso su un sito con due precedenti reattori.

Quello del terzo reattore della centrale di Flamanville, in Francia, è, al 2024, pari a 19.591 $/kW. Il dato non è definitivo, poiché questo progetto, annunciato nel 2004, non ha ancora raggiunto l’operatività commerciale; il reattore è in fase di test (si veda lo status sul sito IAEA PRIS).

Qualora nei prossimi mesi l’operatività commerciale sia raggiunta, sarà comunque una fase breve, poiché è già previsto per settembre di quest’anno un fermo per manutenzione straordinaria della durata di quasi un anno. Dati i costi e le passività in corso, il bilancio sarà rivisto nel 2028. Anche in questo caso, il progetto riguardava un sito con reattori già in funzione.

Il Capex dei due reattori della centrale di Hinkley Point C è, a oggi, pari a 26.517 $/kW, per un progetto annunciato nel 2007 che potrebbe essere completato nel 2031. Il sito di Hinkley Point era già sede di altri reattori nucleari.

Il Capex dei due reattori della centrale di Sizewell C è, a oggi, previsto nell’intervallo 27.700-34.400 $/kW (si veda NAO 2026); il progetto è stato annunciato nel 2008 e il cantiere, che inizierà la parte strettamente nucleare nel 2029, dovrebbe essere completato tra il 2038 e il 2043. Anche in questo caso trattasi di un progetto su un sito già nucleare.

I suddetti progetti non costituiscono un sottoinsieme scelto ad hoc; rappresentano tutti i progetti per i quali la decisione finale d’investimento è stata presa nel corso di questo primo quarto di secolo nei paesi occidentali dotati di autorità di sicurezza nucleare indipendente. Non riteniamo validi confronti con casi in cui non vi sia analoga trasparenza sui costi e sui procedimenti autorizzativi.

Abbiamo anche elencato dati offuscati nel dibattito pubblico: i tempi di pianificazione, rilevanti nel caso del nucleare. Ai fini della decarbonizzazione, l’indicatore critico è il tempo totale dalla pianificazione all’operatività, in gergo planning-to-operation (PtO). Il PtO dei suddetti progetti è stato pari ad almeno 21 anni.

Riassumendo, se finora ciascun reattore nucleare di recente costruzione è costato diverse volte di più di quanto previsto dal modello di Zollino e i tempi di realizzazione sono stati lunghissimi, come si può immaginare che, improvvisamente e senza alcuna significativa novità, costi e tempi si riducano mentre, nel frattempo, l’innovazione delle rinnovabili e degli accumuli supera di gran lunga anche le stime più ottimistiche?

Su quest’ultimo punto – rilevante per capire come la finestra di convenienza del nucleare si riduca sempre di più – è illuminante un’altra ipotesi contenuta nell’articolo di Zollino e smentita dalle evidenze.

L’articolo, pubblicato a maggio del 2025, stimava per il 2040 il Capex delle batterie pari a 180 €/kWh. Pochi mesi dopo, a settembre, l’asta MACSE per le batterie si chiude con un prezzo medio inferiore di due terzi del tetto d’asta per impianti che entreranno in funzione nel 2028 (QualEnergia.it).

Secondo gli analisti, il Capex implicito del prezzo aggiudicato è inferiore a 100 €/kWh. Ovvero, avremo un servizio di stoccaggio a batterie in questo decennio a un costo pari a circa la metà di quanto Zollino stimava tra due decenni.

Inoltre, sappiamo che l’innovazione sulle batterie sta accelerando, con, per esempio, le batterie al sodio già annunciate per la commercializzazione e con conseguenti ulteriori riduzioni dei costi e miglioramenti delle prestazioni che, nel caso delle batterie al sodio, permetteranno almeno il raddoppio della vita utile rispetto alle batterie esistenti.

Appare quindi chiara la criticità principale dell’analisi del prof. Zollino: valutare scenari in cui il nostro Paese dovrebbe avere nel 2040 circa 10 GW, oppure addirittura 25 GW, di nucleare, a costi mai visti in Paesi che hanno mantenuto attive le proprie filiere, mentre il mondo va nella direzione opposta, con rinnovabili e accumuli in crescita esponenziale, e costi e prestazioni sempre più competitivi.

Perché lo scenario italiano al 2040 non regge

Per esemplificare, consideriamo un reattore di III+ generazione con potenza di 1,6 GW; per raggiungere il target di 10 GW, si tratterebbe di costruire 6 nuovi reattori in tredici anni e mezzo, ammettendo che si possa partire domani.

C’è già un paese europeo che ha deciso di costruire nuovo nucleare: la Francia. Per sostituire i propri reattori che andranno in pensione, la Francia ha lanciato nel 2023 un piano per la costruzione di sei reattori del tipo EPR2, per una potenza complessiva di quasi 10 GW.

La Francia ha già una filiera nucleare ben avviata, seppure con difficoltà (12 anni di ritardo su 17 totali per il già citato cantiere di Flamanville 3) e ha già deciso i siti in cui questi reattori saranno costruiti: sono tutti su centrali esistenti per sfruttarne le infrastrutture.

L’avvio del primo reattore è tuttavia previsto per il 2038 (dopo 15 anni) e il completamento del piano per il 2044, ipotizzando che non vi siano ritardi; per quanto riguarda i costi, nonostante il progetto sia ancora sulla carta, il budget ha già registrato un aumento del 58% in soli sei anni. Si badi bene, l’incremento del 58% del budget è al netto dell’inflazione. Tutto questo senza nemmeno aver posato la prima pietra.

Può, realisticamente, un paese come il nostro, che dal 2010 non è ancora riuscito a localizzare il deposito nazionale dei rifiuti radioattivi, individuare i siti per le tre centrali che dovrebbero ospitare i sei reattori e completarli addirittura prima della Francia?

Sarebbe come ipotizzare che la tartaruga possa raggiungere e superare Achille su 100 metri piani, partendo però cinque secondi dopo il Pelide.

Lo scenario con 25 GW di nucleare per il 2040 (addirittura 15 o 16 reattori) diventa, a questo punto, totalmente irrealistico.

Insomma, è davvero difficile che si possano realizzare le premesse (6 o addirittura 15 reattori per il 2040 in Italia); per cui i calcoli del prof. Zollino e collaboratori rappresentano un apprezzabile esercizio accademico che però ha poca attinenza (se alcuna) con uno scenario reale.

È importante notare che il Ministro Pichetto Fratin, secondo numerosi organi di stampa (ad esempio a questo link), ha dichiarato che il primo reattore nucleare in Italia potrebbe iniziare a produrre energia “tra il 2033 e il 2034” e che la produzione nucleare italiana raggiungerebbe il “10-15% del mix energetico” entro il 2040.

Ora, le proiezioni della produzione lorda italiana di energia elettrica nel 2040 indicano un valore di 393 TWh; quindi, si parla di una produzione nucleare compresa tra 39 e 59 TWh, che, ipotizzando un capacity factor del 90%, significherebbe avere tra 4,9 e 7,5 GW, cioè tra tre e cinque reattori da 1,6 GW pienamente operativi, oppure tra 16 e 25 reattori del tipo SMR da 0,3 GW.

Per i motivi prima esposti, ipotizzare che entro il 2040 l’Italia possa avviare da tre a cinque reattori da 1,6 GW appare irrealistico, tenendo a mente il paragone con il piano francese.

Facciamo presente che tra Europa e Nord America c’è un’unica centrale con quattro reattori SMR in costruzione, a Darlington, in Canada, ma anche questo sito ospita già reattori e il suo ampliamento è in valutazione dal 2006, ovvero da 20 anni, per arrivare all’avvio del cantiere in questi mesi del 2026.

Che l’Italia possa avviare e completare “tra 16 e 25” reattori SMR è ancora più irrealistico, anche considerando che il nostro Paese non ha né approvato il DDL 2669, che costituirebbe il semplice “quadro normativo”, né deciso se effettivamente ricorrere all’opzione nucleare, né stabilito su quale tecnologia puntare, né ipotizzato quali potrebbero essere i siti per ospitare questi reattori.

Ampliando lo sguardo agli scenari europei, vogliamo rispondere alla domanda, legittima, se il nucleare sia una fonte necessaria o conveniente per la decarbonizzazione.

Secondo uno scenario sviluppato da un gruppo tedesco, Weidlich et al 2026, non è necessario alcun nuovo baseload per una rete europea decarbonizzata nel 2045, purché si provveda a modernizzare e integrare le reti europee in modo da bilanciare le ampie disponibilità sia di solare sia di eolico alla scala continentale.

Si osserva che l’articolo di Weidlich et al. 2026 non rappresenta un caso isolato nella letteratura sugli scenari di decarbonizzazione e, al contrario, costituisce la sintesi di un’indagine condotta da un’istituzione super partes, la Deutsche Akademie der Technikwissenschaften, l’Accademia Tedesca delle Scienze e delle Tecniche (il dettagliatissimo studio può essere letto a questo link).

Nucleare flessibile? Possibile, ma economicamente critico

Infine, nell’articolo di Zollino c’è un grafico che, in realtà, conferma quanto affermato dal prof. Parisi: al variare del fattore di capacità, i costi dell’energia prodotta dal nucleare aumentano.

Quindi, se è corretto dire che, tecnicamente, i nuovi reattori potrebbero modulare la loro potenza per adattarsi ai picchi delle rinnovabili, i costi dell’energia prodotta aumenterebbero in modo inaccettabile per una fonte che, già nel caso di massimo utilizzo (baseload), risulta non competitiva.

![]()

Concludendo, al di là delle affermazioni del prof. Parisi, e di quelle del prof. Zollino, appare evidente che il minore costo di un mix tra rinnovabili e nucleare potrebbe eventualmente essere vero solo se ci si basa su premesse del tutto irrealistiche, ipotizzando costi e tempi di costruzione dei reattori di fatto impossibili da realizzare nel nostro paese.

Alla luce di questo, ci auguriamo che il nostro Governo possa rivalutare la sua spinta all’energia nucleare, perché aver incluso nel mix energetico al 2050 un obiettivo seppure più conservativo rispetto a quello ipotizzato dal prof. Zollino (da 8 a 16 GW di nucleare) sarebbe molto difficile da realizzare, aggiungendo costi insostenibili al nostro sistema energetico e rischiando concretamente di non raggiungere gli obiettivi di decarbonizzazione al 2050.

Note:

Il prof. Zollino è stato il presidente di Sogin spa e il responsabile energia di una forza politica (Azione), nonché più volte candidato con questa (Elezioni politiche 2022, Elezioni Europee 2024).

Uno degli autori di questo articolo (Marco Bella), Prof. associato di Chimica Organica a Sapienza, è stato deputato nella XVIII legislatura, eletto con il MoVimento 5 Stelle.