Le case auto europee devono fronteggiare una concorrenza sempre più forte da parte della Cina, con il rischio di perdere quote crescenti di mercato nel giro di pochi anni, alla stregua di altri mercati green come quello eolico.

È il campanello di allarme rilanciato dal nuovo rapporto di Transport & Environment (TE), organizzazione indipendente che promuove i trasporti a zero emissioni, intitolato “From boom to brake: is the e-mobility transition stalling?” (link in basso).

Gli esperti di TE evidenziano che la transizione verso la mobilità elettrica in Europa sta rallentando, dopo un primo boom di vendite di veicoli “alla spina”. E questa situazione può diventare un enorme vantaggio per le industrie cinesi.

Sono timori condivisi dallo stesso amministratore delegato di Stellantis, Carlos Tavares. Parlando ai giornalisti a margine del Salone Auto in corso a Parigi, il manager ha spiegato che la Ue deve rafforzare il settore automotive continentale per proteggersi dalla concorrenza di Pechino.

Tavares chiede più “reciprocità” perché il mercato europeo ora è molto più aperto alla Cina di quanto il mercato cinese lo sia alla Ue: in altre parole, occorre fissare delle regole alle importazioni in modo da ristabilire parità di condizioni e tutelare i marchi europei.

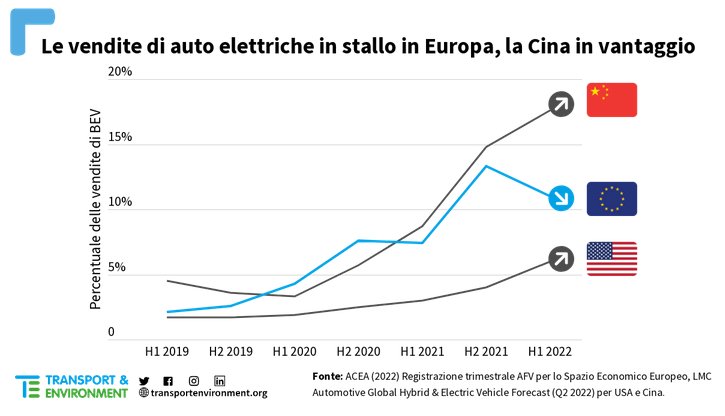

Tornando a TE, i dati (fonte Acea) mostrano che nei Paesi Ue le vendite di nuove auto elettriche ristagnano, con una fetta totale di immatricolazioni, nel primo semestre 2022, inferiore di due punti percentuali rispetto alla seconda metà del 2021: 11% per gennaio-giugno 2022 vs il 13% segnato nel periodo luglio-dicembre dello scorso anno.

Mentre in Cina le elettriche hanno raggiunto il 18% del mercato complessivo nei primi sei mesi del 2022.

Nel frattempo le case auto cinesi stanno conquistando nuovi spazi in Europa: il 5% dei modelli elettrici venduti finora nella Ue nel 2022 è made in China.

E nel 2025 i produttori cinesi potrebbero coprire una quota rilevante della domanda europea di auto elettriche: fino al 18% del totale, secondo le proiezioni di TE, grazie alla maggiore offerta di modelli e ai costi più bassi.

“In un momento in cui le case automobilistiche cinesi e americane, stimolate da policy mirate e ambiziose, stanno rapidamente incrementando l’offerta di veicoli elettrici, le case auto europee tirano il freno a mano, a favore della vendita dei veicoli tradizionali”, spiega Veronica Aneris, direttrice di TE Italia. E questo quadro “potrebbe avere gravi conseguenze non solo sul clima, ma anche sulla competitività dell’industria europea e dell’occupazione del continente”.

Altra conseguenza negativa delle vendite stagnanti di BEV (Battery electric vehicle) in Europa, è che le emissioni di CO2 medie dei nuovi veicoli stanno calando meno di quello che dovrebbero: si parla di un -2% nel primo semestre 2022, mentre nel 2020-2021 si sono viste riduzioni del 12% in ciascun anno.

Secondo TE, gli obiettivi dei costruttori auto europei sui BEV non sono abbastanza ambiziosi; così le aziende straniere potrebbero assorbire una buona parte della domanda del mercato Ue, soprattutto nei segmenti delle auto più piccole, anche perché i costruttori europei si stanno focalizzando sulla fascia premium.

“L’assenza di incentivi normativi sta rallentando le vendite di veicoli elettrici in Europa molto più della crisi legata alla supply chain“, mentre “gli attuali obiettivi di CO2 per le auto non stimolano a sufficienza le case auto europee”, spiega Aneris.

In sostanza, si raccomanda ai governi nazionali di:

- confermare il bando alla vendita di nuove auto con motori endotermici dal 2035 come proposto dalla Commissione europea e supportato dal Parlamento Ue;

- opporsi a qualsiasi esenzione o credito per i carburanti sintetici (e-fuel);

- eliminare il parametro ZLEV (Zero and low carbon emission vehicle), che dal 2025 consente di ammorbidire i target sulle emissioni per i costruttori che vendono una determinata quota di veicoli nella fascia 0-50 grammi di CO2/km;

- elettrificare tutti i veicoli nuovi delle flotte aziendali entro il 2030;

- utilizzare fondi Ue e misure nazionali per supportare la giusta transizione del settore automotive e accelerare la produzione di BEV oltre gli obiettivi minimi europei;

- sviluppare una politica industriale simile a quella recentemente adottata negli Stati Uniti, ad esempio applicando requisiti ambientali e di contenuto locale ai crediti di imposta e ai sussidi per i veicoli elettrici e le batterie.

Documento allegato: