.jpg)

Nei primi mesi del 2015 l’attenzione degli operatori internazionali del settore delle rinnovabili si è focalizzata sull’area MENA (Medio Oriente e Nord Africa) i cui Paesi risultano particolarmente attraenti per gli investimenti nel settore grazie a vari fattori che evidenziano la competitività delle rinnovabili rispetto alle fonti tradizionali. Tra questi, l’abbondanza di risorse rinnovabili e l’opportunità di generare localmente positivi impatti socio-economici. Questi elementi, combinati con il trend decrescente del costo delle tecnologie, rendono l’area uno dei mercati emergenti più interessanti anche per la tutta la filiera italiana.

Il caso dell’asta sul fotovoltaico da 200 MW aggiudicato a Dubai con un PPA (Power Purchase Agreement) a meno di 60 $/MWh per 25 anni è solo uno dei casi che dimostra la convenienza delle rinnovabili nella regione. Ma ci sono altri esempi.

In Egitto, i risultati del ‘tender‘ eolico da 250 MW, resi noti lo scorso aprile, hanno segnato un nuovo benchmark a livello mondiale. L’offerta economica più bassa, pari a 41 $/MWh, è stata presentata da GDF Suez, in partnership con Japan’s Toyota Tsusho Corporation e Orascom, ma a destare attenzione è stata la competitività delle offerte presentate dai restanti consorzi, risultate inferiori a 50 $/MWh, dunque largamente competitive con i progetti eolici on shore negli USA (ca. 48 $/MWh) e Brasile (ca. 54 $/MWh).

Nei primi mesi del 2015 l’attenzione nei confronti dell’Egitto è aumentata grazie al ruolo delle feed-in-tariff, introdotte per ovviare ai cronici blackout che caratterizzano la fornitura di energia elettrica nel Paese. Il Governo egiziano si propone di attrarre investitori internazionali del settore privato per costruire, entro il 2017, 2.000 MW di impianti fotovoltaici utility scale e 2.000 MW di nuova potenza eolica.

Il notevole interesse è dovuto alla durata dei PPA (25 anni per il FV, 20 anni per l’eolico), al valore delle tariffe (143 $/MWh nel caso del fotovoltaico di grande taglia), agli strumenti di riduzione del rischio valuta e alla garanzia sovrana introdotta dal ministero delle finanze a copertura degli obblighi in capo all’off-taker, l’Egyptian Electric Transmission Company.

In Giordania i segnali provenienti dai risultati dal secondo round fotovoltaico hanno sancito il range 60-80 $/MWh come il nuovo benchmark per i mercati stabili dell’area MENA. I quattro progetti da 50 MW sono stati aggiudicati a tariffe comprese tra 61,3 e 76,7 $/MWh, risultando più che dimezzate rispetto a quelle aggiudicate nel 2012 (tra 148 e 169 $/MWh per 20 anni) nel round 1 fotovoltaico.

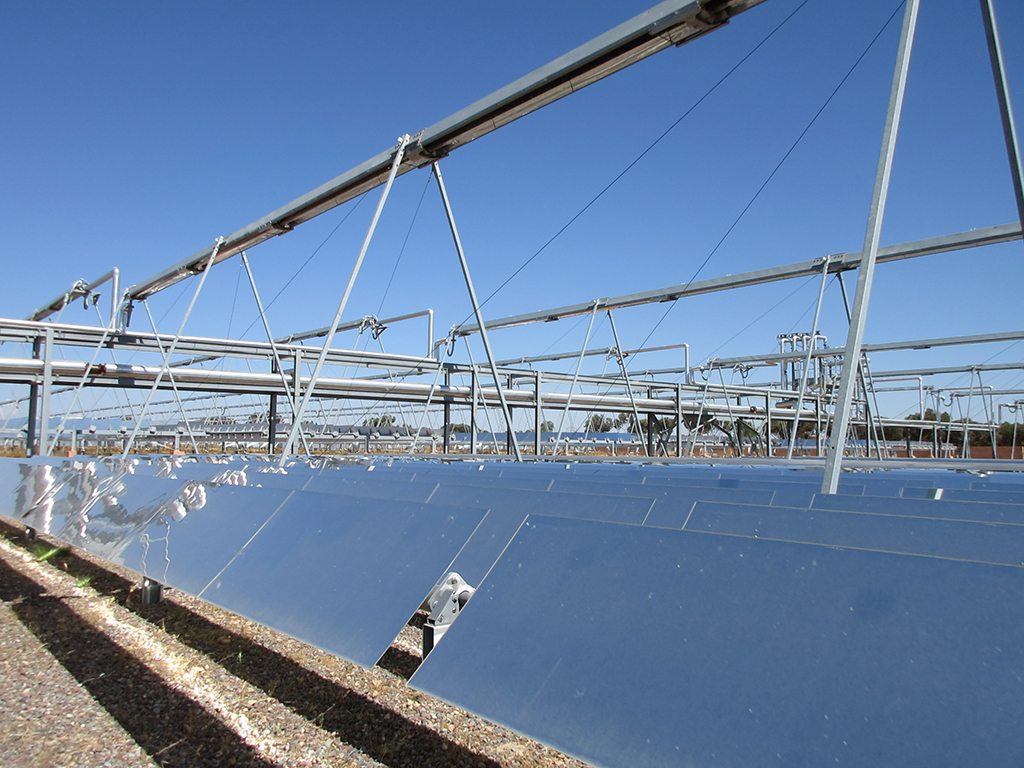

Il Marocco sta consolidando gli sforzi messi in atto a partire dal 2009 che lo porteranno, dopo Spagna e USA, sul podio CSP entro il 2017 grazie agli oltre 500 MW dei progetti NOOR I- II- III localizzati presso Ouarzazate e all’innovativo impianto di Aït Baha.

Lo scorso marzo l’agenzia marocchina per l’energia solare (Masen) ha aperto la fase fotovoltaica del Paese, lanciando un bando per aggiudicare una capacità compresa tra 50 e 70 MW secondo lo schema BOOT (Build Own Operate Transfer) e uno schema che prevede un PPA di lungo periodo direttamente con Masen.

Notevole anche il potenziale eolico del Paese, che oggi conta il parco eolico più grande d’Africa, a Tarfaya, con potenza di 303 MW, destinata a essere ulteriormente incrementata con il tender eolico in corso da 850 MW i cui esiti saranno noti entro la fine dell’anno.

Per discutere le dinamiche che caratterizzano l’area e analizzare i differenti punti di vista di investitori, TSO (Transmission System Operator), decisori locali, rappresentanti del mondo finanziario e produttori di tecnologia, RES4MED e MaGER organizzano il prossimo 11 giugno una conferenza con entrata libera presso l’Università Bocconi di Milano.