Per la Cina investire in tecnologie pulite per de-carbonizzare la sua economia significa anche inseguire una sempre più forte indipendenza energetica, sganciandosi dalla necessità di importare elevati volumi di carburanti fossili.

Questa la sintesi di un documento appena pubblicato da Wood Mackenzie (link in basso), dal titolo Tectonic shift: China’s world-changing push for energy independence.

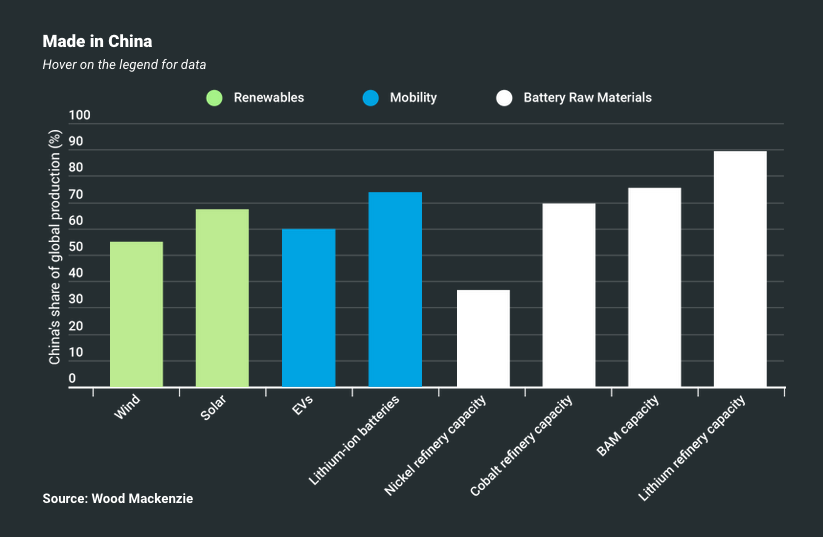

Il grafico, tratto dallo studio, riassume il quadro di un Made in China che sta già dominando la transizione energetica globale in diversi settori delle fonti rinnovabili, dei trasporti elettrici e delle batterie.

Oggi Pechino produce oltre metà delle pale eoliche su scala mondiale, quasi il 70% del fotovoltaico, il 60% dei veicoli elettrici, più del 70% delle batterie al litio.

Per non parlare del dominio cinese nella capacità globale di lavorazione-raffinazione di alcune materie prime indispensabili nella fabbricazione di batterie.

In Cina, per esempio, si concentra quasi il 40% della capacità mondiale di raffinazione del nickel e le percentuali salgono ancora, se si guarda alla capacità di lavorazione di cobalto e litio: rispettivamente il 70 e 90% del totale mondiale.

Pechino punta a ribaltare il modello di crescita economica dei decenni passati, incentrato sugli idrocarburi e su una stretta dipendenza dalle importazioni di petrolio, gas, carbone. Queste tre fonti fossili, scrive Wood Mackenzie, valgono la fetta preponderante (80% circa) del suo mix energetico complessivo attuale.

La Cina, si legge nelle analisi, importa il 75% del petrolio che consuma e importa anche ingenti quantità di materie prime: 80% del ferro che utilizza nelle sue industrie e 85% del rame.

Con la transizione alle rinnovabili, però, Pechino intende aprire un nuovo capitolo.

Ricordiamo che il presidente cinese Xi Jinping, lo scorso settembre 2020, aveva annunciato che il paese intende azzerare le emissioni di CO2 entro il 2060.

Lo scorso anno, la Cina ha installato circa 120 GW di rinnovabili tra eolico e fotovoltaico anche se poi il nuovo piano economico quinquennale, uscito nelle scorse settimane, non ha fissato traguardi chiari e vincolanti per la riduzione delle emissioni nel breve termine, né per la graduale uscita dal carbone.

Rimane quindi uno scollamento tra gli obiettivi climatici di lungo termine (metà secolo) e quelli da raggiungere nei prossimi 5-10 anni.

Intanto il colosso asiatico ha già assunto il controllo di interi settori industriali nel campo delle fonti rinnovabili, della mobilità elettrica e degli accumulatori al litio.

E la Cina, spiega Wood Mackenzie, non sta semplicemente replicando i prodotti di concorrenti stranieri, ma sta innovando le filiere delle fonti rinnovabili, grazie a massicci investimenti in ricerca e sviluppo, economie di scala, super-fabbriche, incentivi statali.

Il colosso asiatico, insomma, potrebbe rivoluzionare il mercato energetico mondiale, se saprà estendere il suo ruolo dominante nelle batterie e nel fotovoltaico ad altri segmenti delle tecnologie pulite, ad esempio la produzione di idrogeno verde o i sistemi per catturare le emissioni di CO2.

Il futuro peso della Cina dipenderà anche dalle reazioni di altri attori, in primis Unione europea e Stati Uniti.

Bruxelles, ad esempio, sta cercando di recuperare almeno una parte del terreno perso nelle batterie con diverse iniziative industriali della Battery Alliance europea.

La partita qui si gioca soprattutto sulla capacità delle industrie europee di creare giga-factory di batterie innovative, realizzate con quote crescenti di materiali riciclati e ricette chimiche in grado di ridurre le percentuali di metalli rari, come il cobalto.

Il vicepresidente della Commissione Ue, Maros Sefcovic, nel suo recente discorso al vertice ministeriale dell’European Battery Alliance, ha ricordato che questa alleanza industriale sta già supportando una settantina di progetti nelle batterie al litio, tanto che nel 2025 l’Europa dovrebbe diventare il secondo produttore globale, dietro alla Cina.

In particolare, Sefcovic ha esortato i paesi a includere nei rispettivi piani di ripresa maggiori investimenti nelle batterie, con un focus sulla produzione locale di materie prime e componenti chiave degli accumulatori.

- Link alle analisi online di Wood Mackenzie (pdf scaricabile inviando i propri dati)