È sempre più vicina la scadenza del 30 settembre 2022 entro cui completare il 30% dei lavori, per accedere al Superbonus per interventi sulle case unifamiliari.

Conviene allora fare il punto sulle tempistiche e le ultime novità che riguardano la maxi detrazione fiscale del 110%, introdotta dal decreto Rilancio.

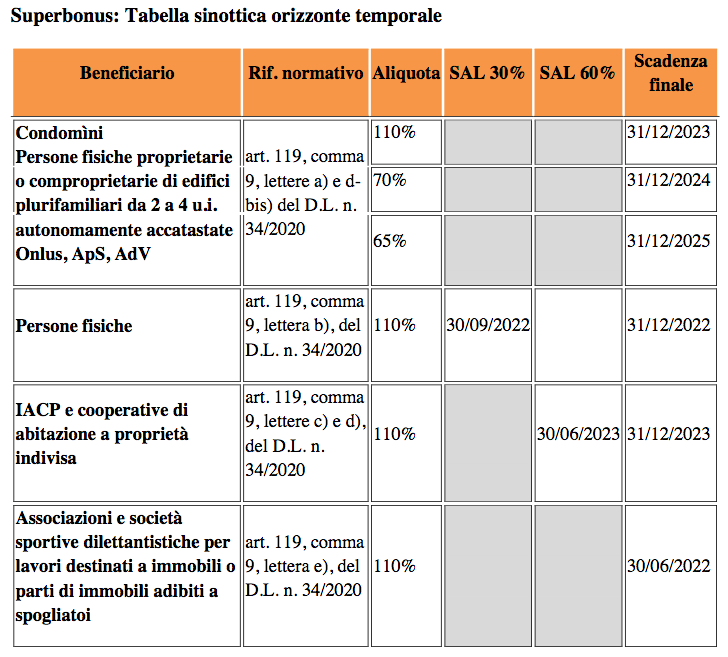

Partiamo proprio dalle scadenze, che restano quelle indicate nella tabella sotto, pubblicata nella circolare 23/E dell’Agenzia delle Entrate lo scorso giugno.

Quindi il Superbonus per i lavori negli edifici condominiali resta fino al 31 dicembre 2025 con aliquote decrescenti: 110% solo fino al 31 dicembre 2023, poi al 70% con scadenza 31/12/2024 e 65% con scadenza 31/12/2025.

Lo stesso vale per le persone fisiche proprietarie/comproprietarie di edifici plurifamiliari con 2-4 unità immobiliari, accatastate in modo autonomo, oltre che per Onlus, associazioni di promozione sociale e associazioni di volontariato.

Iacp e cooperative hanno tempo fino al 31 dicembre 2023 per usufruire del 110%, ma a condizione di aver completato almeno il 60% dei lavori al 30 giugno dello stesso anno.

Già scaduto invece il termine del 30 giugno 2022 rivolto alle associazioni e società sportive dilettantistiche per lavori negli immobili adibiti a spogliatoi.

Come già accennato, le persone fisiche, per lavori sulle case unifamiliari, come le villette, possono utilizzare il Superbonus per tutto il 2022 a condizione di aver completato almeno il 30% dei lavori complessivi (nel cui computo entrano anche gli interventi non agevolati con il 110%) al 30 settembre 2022.

Ma il restante 70% dei lavori entro quando va terminato?

Per avere diritto alla detrazione, non occorre aver chiuso i cantieri entro il periodo di vigenza del 110%, perché la normativa fa esclusivo riferimento ai periodi in cui sono state sostenute le spese, indipendentemente dalla data di effettuazione degli interventi.

In sostanza, si possono concludere materialmente i lavori anche quando il Superbonus non sarà più in vigore, quindi dopo il 31 dicembre 2022 nel caso delle villette, come spiegato in questo articolo: Superbonus, è obbligatorio terminare i lavori entro il periodo di vigenza dell’agevolazione?

È bene sottolineare che i lavori vanno sempre ultimati, per poter utilizzare il Superbonus; sarebbe illegale usufruire della maxi detrazione fiscale senza portare a termine le opere incentivate, che sia prima o dopo il termine di vigenza.

Sempre in tema di scadenze, le Entrate, con una recente risposta a un interpello, hanno chiarito come comportarsi per lavori nelle singole unità immobiliari non funzionalmente indipendenti, che si trovano in edifici condominiali tutelati, ai sensi del codice dei Beni culturali, i quali non possono essere oggetto di interventi trainanti (isolamento termico esterno, ad esempio).

In questi casi, si possono realizzare interventi trainati, come la sostituzione di infissi e impianti di riscaldamento, utilizzando il Superbonus 110%, a patto di ottenere un miglioramento di almeno due classi energetiche nelle singole unità immobiliari.

La scadenza però è quella prevista per gli edifici condominiali: pertanto, si potrà usare il Superbonus 110% per le spese sostenute fino al 31 dicembre 2023, mentre le aliquote scenderanno rispettivamente al 70-65% a fine 2024 e fine 2025.

Ricordiamo, infine, che il decreto Aiuti bis ha risolto il nodo della responsabilità in solido tra cedente e cessionario dei crediti fiscali, relativi ai bonus edilizi.

Ora, grazie alle novità apportate dal provvedimento, la responsabilità solidale tra chi cede il credito e chi lo acquista si ha solo in caso di dolo o colpa grave, per i crediti sorti a partire da novembre 2021 (entrata in vigore del decreto anti-frodi con i nuovi obblighi su visti di conformità, asseverazioni e attestazioni).

Ciò permette di distinguere tra le condotte effettivamente fraudolente e i casi in cui, invece, chi acquisisce i crediti è in buona fede, essendo estraneo alle attività illecite compiute in precedenza da altri soggetti.

Mentre per i crediti maturati prima di novembre 2021, la responsabilità solidale sui soggetti diversi da banche, intermediari finanziari e assicurazioni, è circoscritta ai casi di dolo e colpa grave, ma sarà necessario acquisire una asseverazione “ora per allora”.

Si veda anche: Tutto sul Superbonus 110%, la raccolta di QualEnergia.it