Il Decreto Aiuti-quater (DL 176-2022, convertito con modificazioni nella legge 6/2023) e la legge di Bilancio 2023 (legge 197/2022) hanno riscritto misura e scadenze del Superbonus, intervenendo anche sulle regole di circolazione dei crediti d’imposta da bonus fiscali (vedi anche, QualEnergia.it “Superbonus, ecco come sarà dal 2023“).

Per fare il punto su tutte le novità, Ance, associazione nazionale costruttori edili, ha pubblicato un documento riepilogativo (allegato in basso).

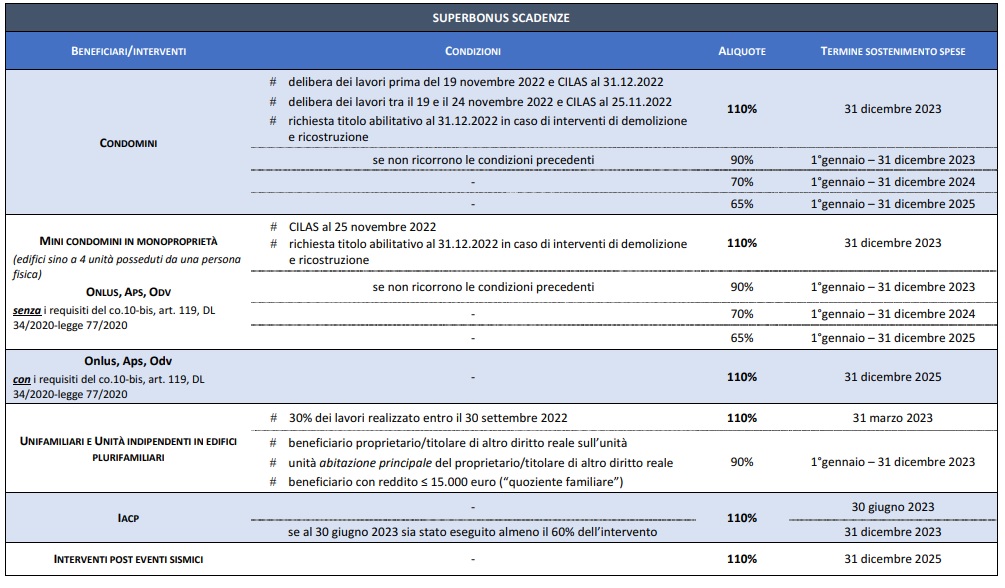

In linea generale, dal 2023 la detrazione del Superbonus scenderà al 90%, ma con alcune eccezioni.

Aliquota al 110%

Per i condomìni, l’aliquota potrà rimanere al 110% a condizione che:

- l’assemblea abbia deliberato i lavori entro il 18 novembre 2022 e la Comunicazione di inizio lavori asseverata (Cilas), che funge da titolo abilitativo, sia presentata entro il 31 dicembre 2022

- l’assemblea abbia deliberato i lavori dal 19 al 24 novembre 2022 e la Cilas sia stata presentata entro il 25 novembre 2022

- la richiesta del titolo abilitativo per gli interventi di demolizione e ricostruzione sia presentata entro il 31 dicembre 2022.

Per gli edifici fino a 4 unità immobiliari, il Superbonus continuerà ad avere un’aliquota al 110% a condizione che:

- la Cilas sia stata presentata entro il 25 novembre 2022;

- il titolo abilitativo, relativo ad un intervento di demolizione e ricostruzione, sia stato richiesto entro il 31 dicembre 2022.

Per gli edifici unifamiliari, il Superbonus rimarrà al 110% fino al 31 marzo 2023 a condizione che:

- al 30 settembre 2022 siano stati effettuati lavori per almeno il 30% dell’intervento

Per le Onlus e le Associazioni di promozione sociale, che non svolgono attività sociosanitaria e assistenziale, il Superbonus rimarrà al 110% nel 2023 a condizione che:

- la Cilas sia stata presentata entro il 25 novembre 2022.

Per le Onlus, Organizzazioni di volontariato e Associazioni di promozione sociale che svolgono attività sociosanitaria e assistenziale, il Superbonus rimarrà al 110% fino al 31 dicembre 2025, a condizione che:

- possiedano immobili in categoria B/1 (collegi e convitti, educandati, ricoveri, orfanotrofi, ospizi, conventi, seminari e caserme), B/2 (case di cura e ospedali senza fine di lucro) oppure D/4 (case di cura e ospedali con fine di lucro);

- i membri del Consiglio di Amministrazione non percepiscano compensi o indennità di carica.

Per gli edifici appartenenti agli Istituti autonomi case popolari (Iacp), o enti assimilati, e alle cooperative edilizia a proprietà indivisa, l’aliquota resterà al 110% a condizione che:

- le spese siano effettuate entro il 30 giugno 2023

- le spese siano effettuate entro il 31 dicembre 2023 se entro il 30 giugno 2023 è stato completato il 60% dei lavori.

Nei Comuni situati nei crateri dei terremoti che, dal 2009, hanno interessato il Centro Italia, il Superbonus continuerà ad avere l’aliquota al 110% fino al 31 dicembre 2025.

In tutti gli altri casi, si passerà per il 2023 direttamente ad un’aliquota del 90%, che calerà negli anni successivi.

Aliquota al 90%

Per gli edifici unifamiliari e le unità immobiliari funzionalmente indipendenti, l’aliquota del Superbonus sarà al 90% fino al 31 dicembre 2023, a condizione che:

- gli immobili siano classificati come prima casa

- il “reddito di riferimento” familiare non superi 15.000 euro, cifra che potrà essere maggiore in base al quoziente applicabile a seconda del numero di componenti della famiglia.

Contributo per i redditi bassi

È previsto un fondo con una dotazione di 20 milioni di euro per il 2023, che erogherà contributi ai soggetti con reddito fino a 15.000 euro per la realizzazione di interventi:

- in condominio

- sulle unità unifamiliari e funzionalmente indipendenti utilizzate come prima casa.

Tale contributo è volto a compensare la riduzione dell’aliquota detraibile e il suo funzionamento sarà definito da un prossimo decreto del Ministero dell’Economia.

Il documento Ance riassume tutte queste novità riguardanti la maxi detrazione in una tabella, che riportiamo di seguito:

Inoltre il documento, anticipa una nota dell’associazione, contiene anche le novità sui tempi di vigenza del bonus barriere architettoniche e sulla misura del bonus mobili per il 2023.

Come ricordavamo su queste pagine, seppur per un solo anno, la Legge di Bilancio ha reintrodotto la detrazione Irpef pari al 50% dell’Iva pagata sull’acquisto di abitazioni in classe A e B cedute dalle imprese costruttrici, anche questa approfondita nel documento Ance (vedi anche, QualEnergia.it “Detrazioni acquisto casa: torna il Bonus Iva al 50% per abitazioni efficienti“).

- Il documento (pdf)