In Europa le nuove installazioni di impianti eolici e fotovoltaici dovranno più che raddoppiare in pochi anni, per avere una crescita compatibile con gli obiettivi Ue al 2030 per le rinnovabili.

Obiettivi che sono stati fissati dal piano REPowerEU a 510 GW totali di eolico e 600 GW di fotovoltaico.

Lo spiega Ember, think tank indipendente specializzato nei mercati energetici, nel suo nuovo rapporto “Ready, Set, Go: Europe’s Race for Wind and Solar” (link in basso).

Intanto in Italia si sta cercando di recuperare terreno con la prossima emanazione dei provvedimenti che dovrebbero sbloccare le rinnovabili – Fer 2, decreti attuativi del decreto 199/2021, bandi Pnrr – come annunciato dal ministro della Transizione ecologica, Roberto Cingolani.

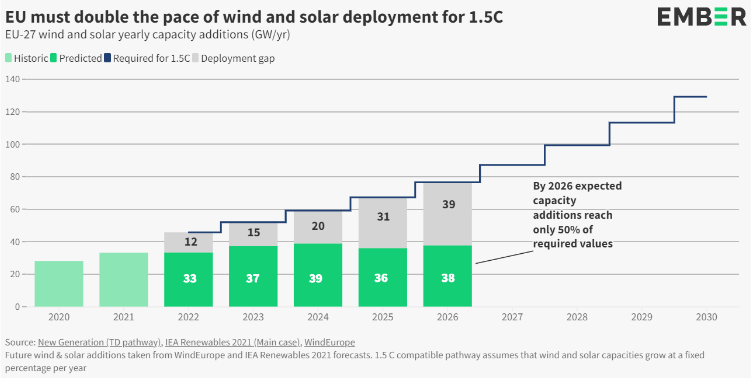

Dai dati Ember emerge che la nuova capacità installata dell’Ue di eolico e fotovoltaico dovrà raggiungere 76 GW nel 2026, per seguire una traiettoria coerente con il traguardo climatico di contenere il surriscaldamento globale a 1,5 °C (linea blu con andamento a scalini nel grafico sotto).

Invece a quella data si farà solo il 50% di quanto richiesto, 38 GW, sostanzialmente in linea con i 34 GW aggiunti nel 2021, se non ci sarà un deciso cambio di passo.

Le previsioni, specifica il rapporto, si basano sulle analisi dei tassi attuali di crescita delle Fer e sui dati forniti dagli operatori del settore.

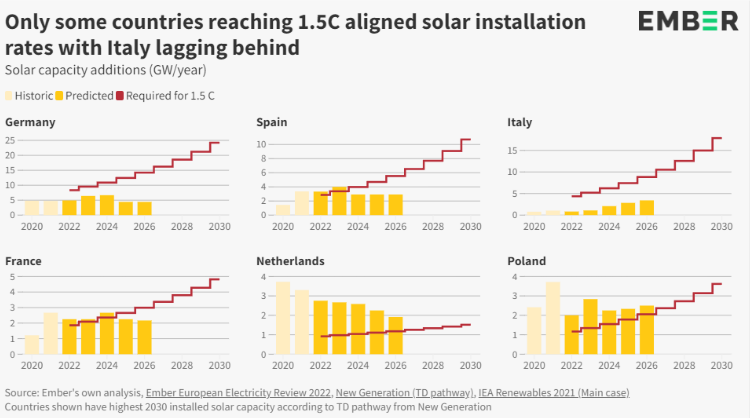

Interessante poi vedere lo sforzo aggiuntivo richiesto ad alcuni singoli Paesi. In Italia, in particolare, si prevede che si installerà solamente un terzo della potenza FV annuale necessaria tra 2022 e 2026.

Il nostro Paese, infatti, dovrebbe realizzare circa 9 GW/anno di nuovo fotovoltaico nel 2026 secondo Ember, ma probabilmente si fermerà a meno della metà di questa cifra. Anche Germania e Spagna rimaranno lontane dai numeri richiesti dai target Ue al 2030.

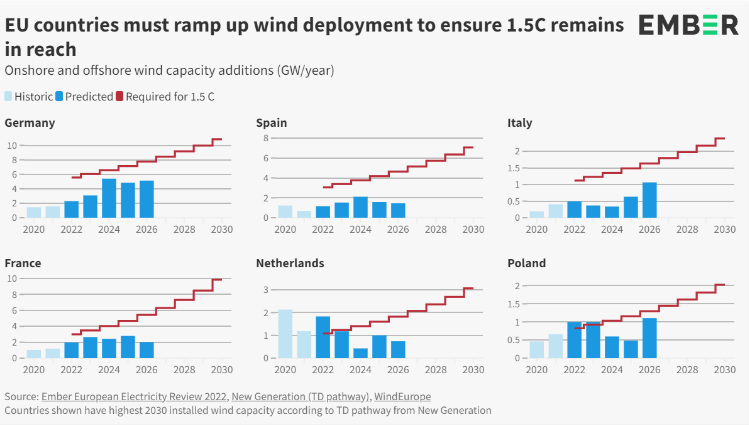

Non cambia la situazione osservando il grafico sul previsto andamento della nuova potenza eolica.

In Italia è previsto 1 GW di nuovo eolico nel 2026, circa 600 MW sotto la traiettoria richiesta dal percorso per decarbonizzare il mix elettrico. E negli anni precedenti, le nuove installazioni annuali rimarrebbero sotto 500 MW, anche in questo caso meno della metà di quanto si dovrebbe fare.

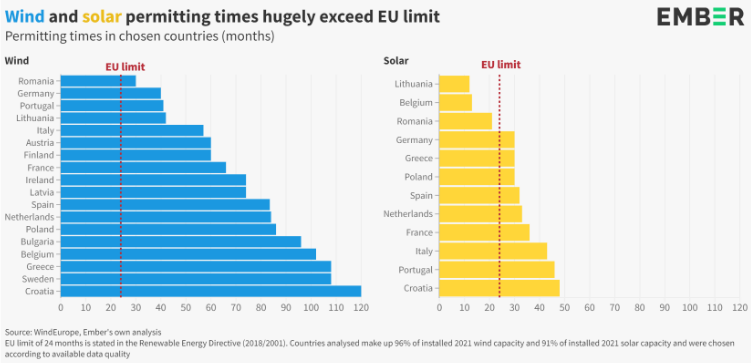

Esiste quindi un enorme vuoto da colmare con una accelerazione di progetti e investimenti, che comporta innanzitutto uno snellimento dei processi autorizzativi.

Come riassume il grafico sotto, oggi i tempi delle autorizzazioni, con poche eccezioni per i progetti FV (Lituania, Belgio, Romania), eccedono ampiamente il limite di 24 mesi stabilito dalle norme Ue.

Molto dipenderà da come agiranno i diversi Paesi. La Germania, ad esempio, con il nuovo piano energetico punta a un 80% di rinnovabili nel 2030 con una spinta molto più forte, rispetto alle attuali previsioni, su eolico (145 GW totali al 2030) e fotovoltaico (215 GW).

Come si sta muovendo l’Italia?

Intanto Cingolani, nel presentare il piano gas italiano, ha spiegato che al 30 giugno 2022 risultano circa 9 GW di nuovi impianti a fonti rinnovabili autorizzati.

In sostanza, stando ai dati in possesso del ministero della Transizione ecologica, sulle rinnovabili “siamo dove dovremmo essere”, ha dichiarato Cingolani, ricordando che la grossa fetta dei progetti non è passata da gare ma da libere iniziative di mercato, grazie alla competitività delle rinnovabili in termini di costi, rispetto alle energie fossili.

Ricordiamo che il ministro, a fine maggio, aveva parlato di 5 GW di nuova potenza Fer che sarebbe stata connessa complessivamente nel 2022, tenendo conto dei dati Terna e del volume di progetti autorizzati fino a quel momento.

Il potenziale italiano per le rinnovabili al 2030, seguendo le indicazioni date da Bruxelles nel piano REPowerEU, ammonta a 85 GW, secondo Elettricità Futura (EF); sono 15 GW in più rispetto ai 70 GW già previsti in base al precedente pacchetto europeo Fit for 55.

Di questi 70 GW, alcune associazioni del settore (EF, Utilitalia) hanno stimato che la maggior parte potrebbe arrivare dal fotovoltaico a terra con 35 GW; poi 15 GW di solare distribuito e 13 GW di eolico, oltre a quote più piccole dalle altre fonti.

Il traguardo degli 85 GW di REPowerEU equivale invece a 10-12 GW in media/anno di nuove installazioni dal 2025, da ripartire essenzialmente tra eolico e fotovoltaico.

Terna di recente ha ricordato che ci sono 160 GW di richieste di connessione per nuovi impianti rinnovabili a terra (circa 40% di eolico e 60% di FV), oltre a richieste per 70 GW di eolico offshore. È bene precisare che questi volumi, a differenza dei dati MiTE, non corrispondono necessariamente a impianti già autorizzati.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO