L’Italia rischia di rimanere al palo nella produzione di idrogeno verde.

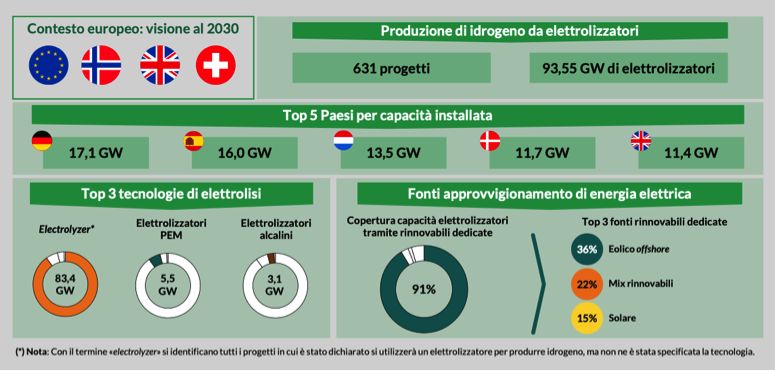

Su oltre 600 progetti europei annunciati nel settore, appena 24 sono quelli italiani, per poco meno di 2 GW di capacità di elettrolisi, a fronte dei 5 GW previsti nelle linee guida nazionali per il 2030.

È quanto emerge dall’Hydrogen Innovation Report 2023 presentato oggi, giovedì 6 luglio, dall’Energy & Strategy della School of Management presso il Politecnico di Milano.

Altra nota dolente è la mancanza di una strategia nazionale: siamo ancora fermi alle “linee guida”, mentre i Paesi europei più attivi nell’idrogeno hanno una normativa chiara e definita (Germania, Spagna, Olanda, Danimarca, Regno Unito).

Ognuno di questi Paesi ha annunciato oltre 10 GW di progetti per produrre H2 verde da elettrolisi al 2030, con la Germania che punta a ben 17 GW.

Lo scorso anno, spiegano gli autori del rapporto, “l’Italia era in pole position, con un target di 5 GW al 2030 come Germania e Regno Unito e una previsione di investimenti nelle linee guida superiore a quella degli altri Paesi europei”, pari a 10 miliardi di euro.

Ora, invece, l’Italia vede allontanarsi i “big 5”. Gli elettrolizzatori saranno alimentati principalmente da fonti rinnovabili dedicate (91% della capacità annunciata), ma Gran Bretagna e Olanda puntano anche sulla produzione di H2 cosiddetto low-carbon (a basse emissioni) da altre risorse energetiche.

Come mai?

“Nonostante gli ingenti investimenti per l’idrogeno previsti dal Pnrr, con 3,6 miliardi di euro già assegnati al 63%, in controtendenza rispetto ad altri ambiti, il nostro Paese non si è ancora dato una chiara strategia nazionale”, afferma Davide Chiaroni, vicedirettore dell’Energy & Strategy.

Il rischio quindi è “perdere la visione di insieme e non gettare le basi per lo sviluppo del mercato, disorientando potenziali investitori”.

Secondo Vittorio Chiesa, direttore dell’E&S, “c’è bisogno di un contesto normativo coerente e di sistemi di supporto e incentivazione che vadano di pari passo con il progresso delle tecnologie, lungo tutta la catena del valore, dalla produzione all’utilizzo finale, passando per il trasporto e lo stoccaggio, in modo da ridurre i costi, al momento piuttosto elevati”.

La sfida è aperta, anche in Italia, “purché non si perda altro tempo”.

Per accelerare l’uscita dai combustibili fossili e decarbonizzare tutti i settori, infatti, “non si può prescindere dall’idrogeno, essenziale per i cosiddetti settori ‘hard-to-abate’ (acciaio e fonderie, chimica, ceramica, carta, vetro) e per i trasporti pesanti, senza alternative concrete perché difficilmente elettrificabili”.

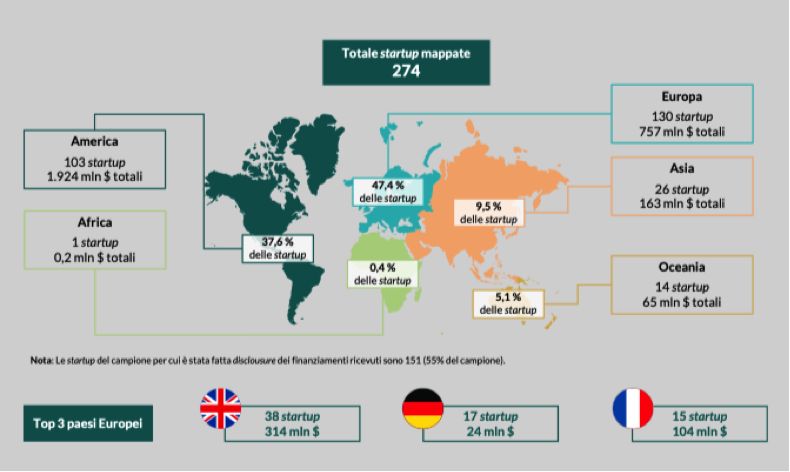

Nel report poi si spiega che lo sviluppo del mercato dell’idrogeno è un’opportunità d’innovazione per le imprese. L’Europa sta giocando in prima linea: su 274 startup analizzate, quasi la metà è europea, però ha raccolto appena il 26% dei finanziamenti complessivi, pari a 757 milioni di $.

Mentre le startup americane, pur essendo solo il 38% del campione, hanno raccolto ben 1,9 miliardi di dollari, pari a due terzi del totale (2,9 miliardi). In Europa spicca la Gran Bretagna, con 38 startup e il 41% dei finanziamenti europei, seguita da Germania e Francia, mentre l’Italia contribuisce con appena 8 startup.

In Italia, “la mancanza di una chiara strategia nazionale frena anche la nascita di nuove realtà imprenditoriali, perché pone gli investitori in una situazione di incertezza”, precisa Chiaroni.

Invece le startup “sono fondamentali per sviluppare tutte le nuove tecnologie di cui l’intera filiera dell’idrogeno ha bisogno, anche per contenere i costi che al momento sono uno degli ostacoli principali”.

Per quanto riguarda lo stoccaggio dell’idrogeno, le tecnologie disponibili, si legge nella sintesi del report, presentano generalmente un buon grado di maturità, frutto anche della notevole esperienza dell’industria chimica nella gestione di questa molecola, pura o associata a un carrier, ad esempio l’ammoniaca.

Tuttavia, per soddisfare le varie necessità di accumulo degli utilizzatori finali e del sistema energetico (stoccaggio stagionale), sarà necessaria la coesistenza di molteplici soluzioni che tengano conto delle tecnologie esistenti, delle performance ottenibili e dei costi.

Guardando poi al trasporto dell’idrogeno, servirà una combinazione di soluzioni eterogenee sia in termini di mezzi e infrastrutture (trasporto su strada, su rotaia, via pipeline e via nave) sia di stato chimico-fisico dell’idrogeno (puro, in blending o hydrogen carrier).

Ciò in funzione non solo dei volumi da trasportare, ma anche delle distanze da coprire. Si deve poi considerare che gli investimenti e i costi operativi imputabili al trasporto, saranno trasferiti sul prezzo del prodotto alla consegna. Sarà anche da valutare, pertanto, la riconversione delle infrastrutture esistenti (ad esempio i gasdotti, gli oleodotti e le navi cisterna), per il traporto dell’idrogeno e dei suoi carrier.