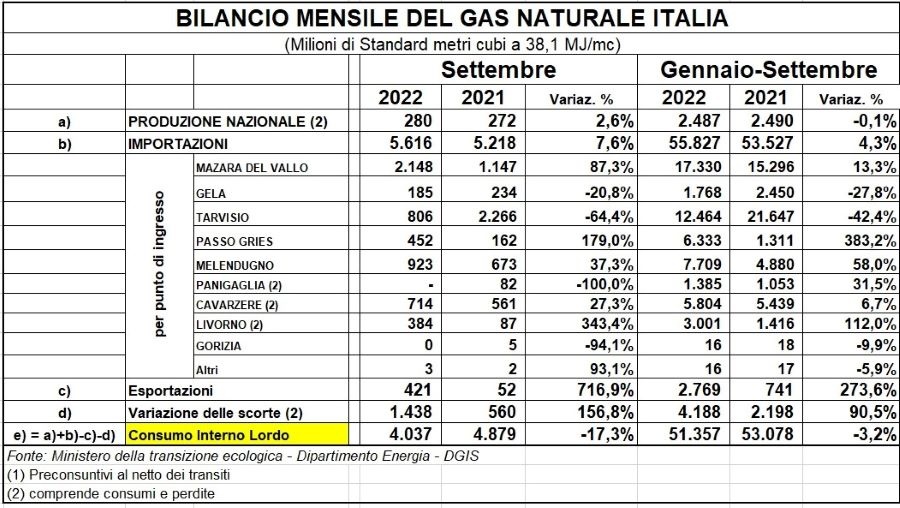

A settembre la domanda di gas è scesa del 17,3% rispetto al settembre 2021.

Secondo gli ultimi dati pubblicati dal Ministero della Transizione Ecologica (DGIS), si può osservare che nel mese di settembre la fornitura dalla Russia è diminuita di quasi 3 volte (-64,4%) in confronto ad un anno fa.

Nei primi nove mesi dell’anno in corso la domanda di gas naturale è scesa invece del 3,2% sullo stesso periodo 2021, pari a 1,7 miliardi di metri cubi.

Su base annuale (gennaio-settembre 2022) le importazioni crescono del 4,3% sullo stesso periodo del 2021 (+2,3 mld mc), a fronte di una forte diminuzione di quelle dalla Russia: -42,4% (quasi 9,2 mld mc in meno).

Dopo nove mesi, l’import di metano dalla Russia era pari al 22,3% di tutto quello importato (a fine 2021 rappresentava il 39,9% dell’import e il 38,2% della domanda nazionale). E ormai le importazioni giornaliere di gas russo sono pari a zero e da Tarvisio, anzi, ci sono più che altro flussi di gas in uscita dal nostro paese.

In questa fase storica, visti gli alti prezzi e gli stoccaggi pieni a ottobre per 16,6 mld di mc (circa il 92% del totale), vediamo che sono aumentate anche le esportazioni di gas verso l’estero, per quasi 2 mld di mc. Ricordiamo che le riserve strategiche negli stoccaggi, quelle oltre alle quali non si dovrebbe mai attingere, sarebbero pari a 4,5 mld mc.

Sulla crescita dell’import un peso rilevante viene dalle riserve del Mare del Nord: +5 mld mc rispetto allo stesso periodo 2021.

Dal TAP sono arrivati 2,8 mld di mc in più e nei rigassificatori italiani quasi 2,3 mld mc in più (+28,7%).

L’Algeria si conferma il primo fornitore di gas con un incremento del 13,3% sullo scorso anno, con 17,3 mld di mc, circa 2 miliardi aggiuntivi sul periodo gennaio-settembre 2021.

Nonostante il continuo calo dell’import dalla Libia (quasi -28%), le importazioni sono cresciute più della domanda. Da Algeria, Mare del Nord, Azerbaijan e GNL sono arrivati in Italia circa 12 miliardi di metri cubi di metano in più dello scorso anno, andando a coprire ampiamente il gap dell’import russo. Vedremo cosa accadrà con l’arrivo della stagione termica.

Dopo molti mesi vediamo che non decresce la produzione nazionale di gas naturale, che si attesta però sugli stessi livello dello scorso anno (è pari al 4,8% della domanda nazionale), nonostante ci siano esponenti dell’attuale governo che fantasticano di una futura forte crescita della produzione interna.

Sappiamo però che abbiamo riserve di gas definite “certe” pari a soli 45 mld di metri cubi (cioè per circa 7-8 mesi di consumo nazionale in tutto), ma che richiederebbero per essere estratti migliaia interventi di trivellazione nel nostro territorio e nel nostro mare. A regime potremmo stimare 2, o forse 3 miliardi di metri cubi in più all’anno a fronte di un danno ambientale nel tempo difficilmente calcolabile.

Chiediamo allora: sarebbe pari allo stesso danno ambientale di installare centinaia di turbine eoliche offshore a 20 km dalle coste? Ovviamente no. Chissà chi sono gli integralisti…