Una filiera interamente europea per il settore degli accumuli permetterebbe di assemblare batterie risparmiando il 37% delle emissioni rispetto ad una situazione attuale che vede la Cina dominare la supply chain.

Un valore che potrebbe spingersi fino al 62% se per la produzione venisse utilizzata solo energia da fonti rinnovabili.

Servirebbero però politiche mirate per consolidare i (pochi) progetti di gigafactory presenti nel continente e per farne nascere di nuovi, chiarisce un’analisi di Transport & Environment (T&E), associazione che riunisce organizzazioni non governative europee che lavorano nel campo dei trasporti e dell’ambiente.

Al momento meno della metà (47%) della produzione di batterie agli ioni di litio prevista per l’Europa fino al 2030 è certa di vedere effettivamente la luce.

Un anno fa, quando T&E stimava in maniera più pessimistica che due terzi dei piani europei annunciati per le batterie fossero a rischio, l’Ue ha annunciato una serie di misure in risposta all’Inflation Reduction Act (Ira) degli Stati Uniti. A distanza di un anno il rapporto analizza i progressi fatti e le sfide associate all’onshoring del settore.

Una produzione a rischio

Sulla base delle politiche attuali, l’Europa può diventare autosufficiente per quanto riguarda le celle delle batterie entro il 2026 e produrre la maggior parte della sua domanda di componenti chiave (come i catodi) entro il 2030.

Una quota compresa tra l’8% e il 27% della fornitura di minerali dovrebbe provenire da fonti riciclate localmente entro il 2030, come stabilito dal Regolamento sulle “batterie green” 2023/1542, approvato nell’estate 2023. Il testo definisce importanti obiettivi di recupero dei minerali critici: litio 50% al 2027 e 80% al 2031; cobalto, rame, piombo e nichel 90% al 2027 e 95% al 2031.

Ma questi piani si trovano a diversi stadi di maturità, così che T&E ritiene che per concretizzarsi richiedano “una visione politica a lungo termine e una strategia industriale mirata”.

Senza dimenticare che l’Europa opera in un comparto in cui anche la Cina e gli Usa stanno facendo una vera e propria “corsa alle armi per le batterie”, definite “il nuovo petrolio” da Julia Poliscanova, direttrice senior dell’emobility di T&E.

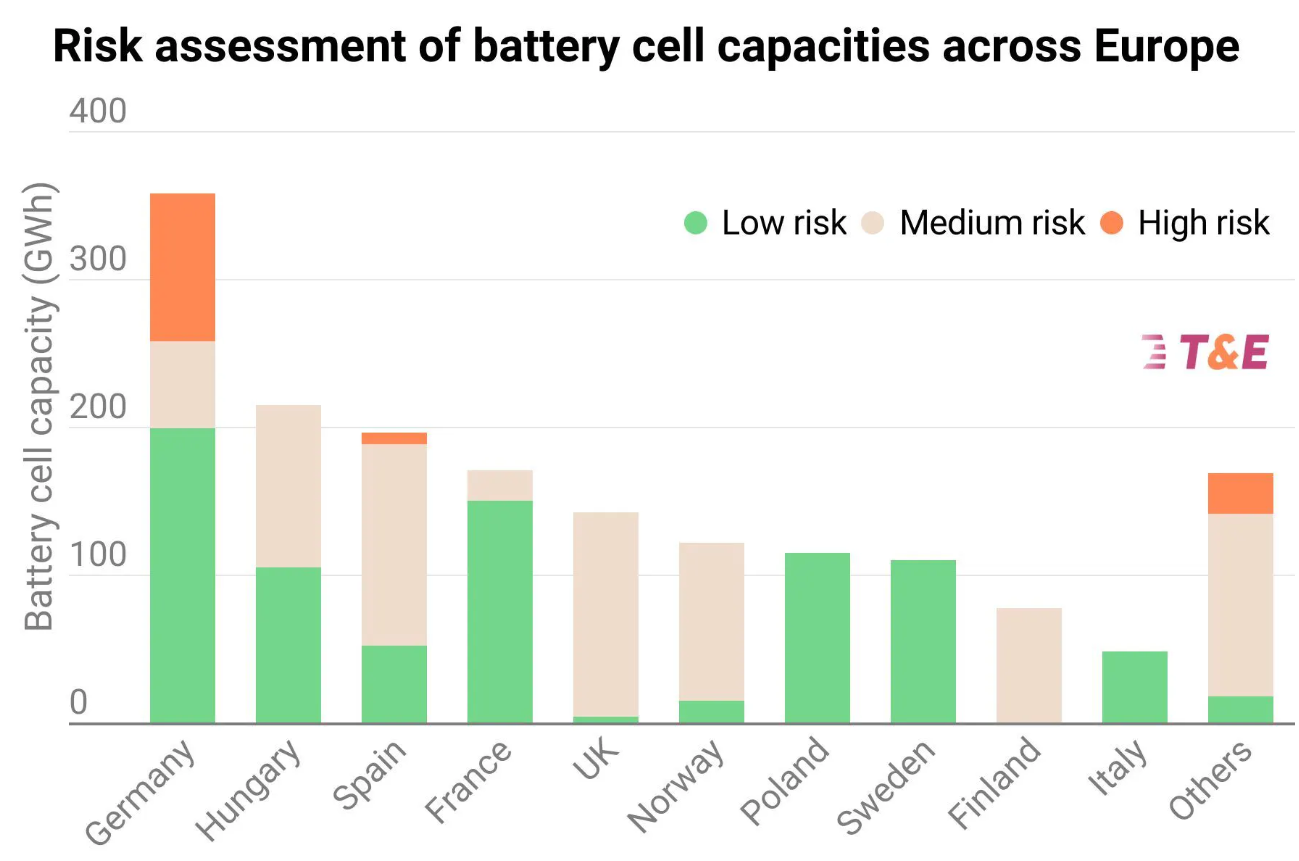

Come detto, oltre la metà dei progetti di gigafactory in Europa rischiano di essere posticipati o annullati. Automotive Cells Company (Acc) in Francia ha avviato la produzione lo scorso anno, mentre la seconda gigafactory della Northvolt in Germania è stata salvata grazie a un sussidio statale sorto in contrasto all’Ira americano.

Un pacchetto di supporto simile ha permesso alla francese Verkor di avviare la produzione nel Paese. D’altra parte, alcune aziende – in particolare Freyr e PowerCo di VW – hanno rivisto al ribasso i loro piani, portando la produzione a “basso rischio” a circa 815 GWh.

Finlandia, Regno Unito, Norvegia e Spagna, con progetti del Finnish Minerals Group, West Midlands Gigafactory, Freyr e Inobat, hanno le quote più elevate di capacità a rischio “alto” o “medio”.

La partita dei minerali critici

Venendo all’approvvigionamento dei minerali critici, la loro produzione oggi è quasi esclusivamente concentrata in Cina. Finora solo Umicore in Polonia e BASF in Germania hanno avviato operazioni commerciali, con Northvolt che sta coordinando una produzione in piccoli lotti in Svezia.

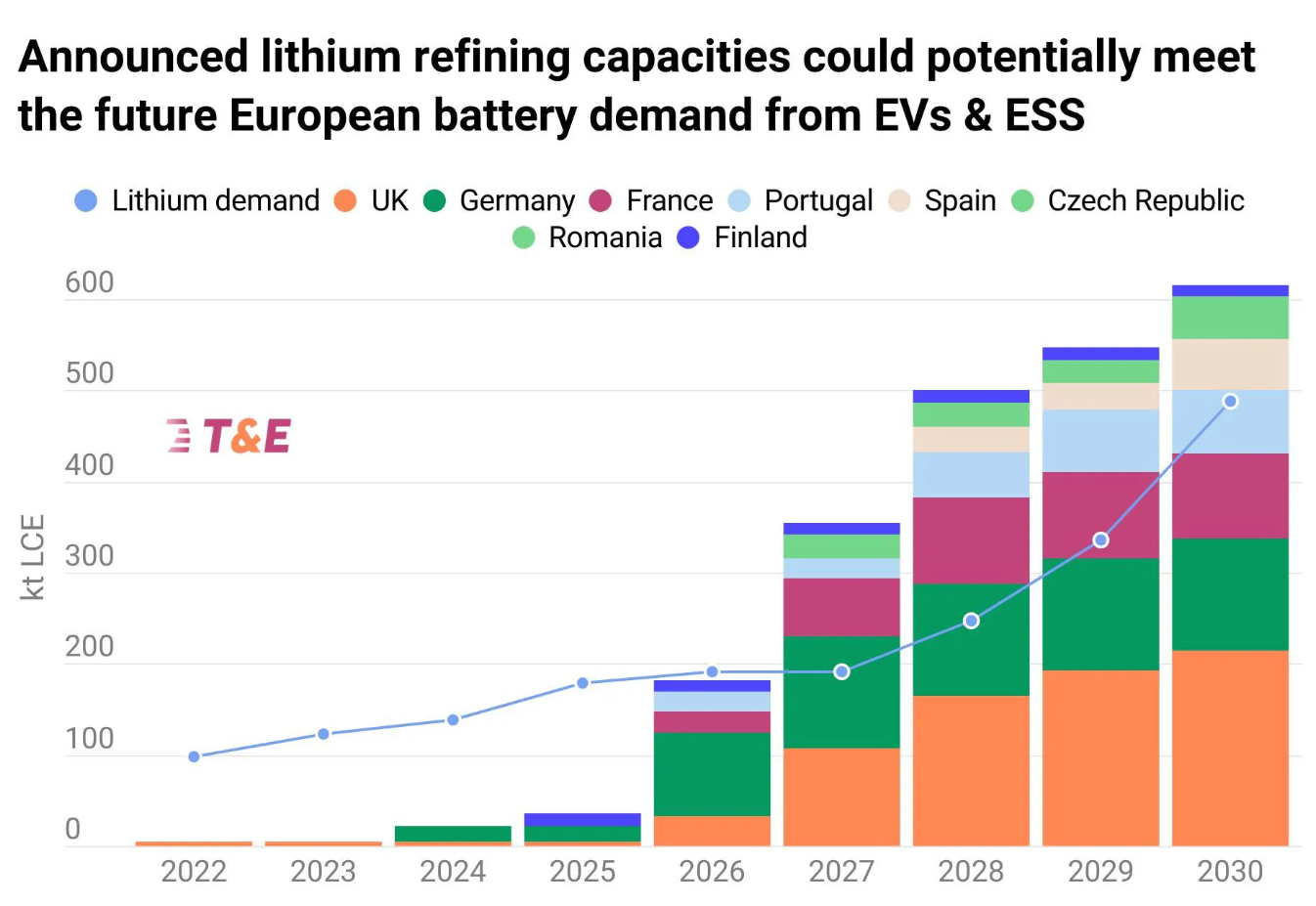

Secondo l’analisi, però, i progetti di raffinazione del litio in Europa hanno alte probabilità di raggiungere un regime di autosufficienza, con le quantità annunciate che potrebbero coprire il fabbisogno del Continente entro il 2030.

I progetti principali si trovano nel Regno Unito (ad esempio, Tees Valley Lithium e Green Lithium), Germania (Vulcan Energy Resources e Livista Energy) e Francia (Litio de France e Imerys). Ma molti di questi sono ancora nelle prime fasi di sviluppo.

Nel settore del nichel, invece, i piani esistenti dovrebbero consentire di coprire un quinto della domanda futura dei veicoli elettrici e dei sistemi di accumulo.

La localizzazione della catena del valore delle batterie porterà inoltre a catene di approvvigionamento più brevi e, quindi, a una riduzione delle emissioni legate ai trasporti. Dal punto di vista puramente ambientale, la produzione locale di celle rispetto alla Cina consentirebbe in media di risparmiare il 20-40% delle emissioni, mentre la produzione interna di catodi farebbe risparmiare un ulteriore 20%.

Approvvigionarsi localmente di nichel porterebbe a emissioni inferiori dell’85-95% rispetto all’attuale fornitura dall’Indonesia, mentre il litio darebbe vantaggi in questo senso fino al 50% rispetto al minerale australiano lavorato in Cina.

In ottica anti-Pechino sono anche in consultazione fino al 28 maggio due regolamenti che obbligheranno i produttori che intendano esportare in Europa i propri accumuli elettrochimici a fornire informazioni sull’impatto emissivo durante l’intero ciclo di vita.

Ostacoli in vista

Raccogliere questi benefici però non sarà semplice. Una delle domande chiave è se l’Europa sarà in grado di sviluppare le competenze necessarie per raggiungere la capacità richiesta.

L’altro scoglio riguarda i costi. Le spese in conto capitale (CAPEX) e i costi di gestione (OPEX) per la costruzione e il funzionamento degli impianti sono molto alte, in parte per la minore esperienza che l’Europa ha nel settore e ma anche per i costi energetici e di manodopera più elevati (almeno rispetto alla Cina).

T&E stima che lo sviluppo di tutti i piani annunciati per la produzione di celle, impianti di catodi, infrastrutture e raffinazione del litio in Europa (compresi i paesi extra-Ue) richiederà 215 miliardi di euro in CAPEX e 61 miliardi di euro in OPEX annuale, provenienti principalmente da investimenti privati.

Se le istituzioni europee volessero puntare a eguagliare il supporto fornito dall’Ira statunitense, dovrebbero fornire circa 2,6 miliardi di euro di sostegno OPEX su base annua.