L’intervento statunitense in Iran non andrebbe interpretato solo in chiave regionale o di cambio di regime, ma anche come una mossa per ostacolare indirettamente la Cina.

È una delle chiavi di lettura più nette contenute nel report annuale di J.P. Morgan su energia e geopolitica, fresco di pubblicazione (link in basso).

La Cina acquista infatti l’80% del petrolio iraniano e ha stretto con Teheran una partnership strategica da 400 miliardi di dollari. In questa visione, colpire l’Iran significa colpire un nodo energetico e geopolitico utile a Pechino.

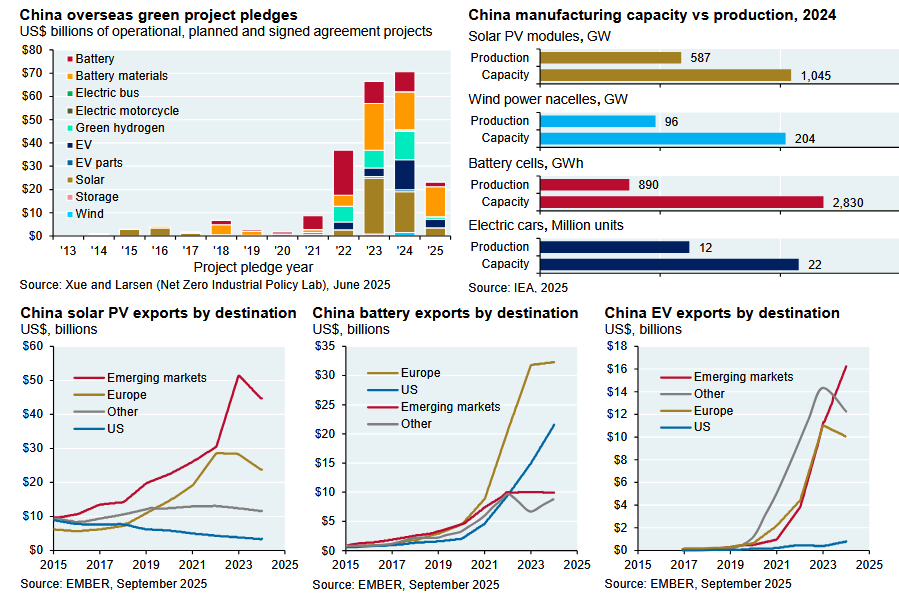

Lo scontro però si sta combattendo anche su un piano più ampio, sempre con l’energia al centro, mostra il report, e la Cina lo sta vincendo non soltanto perché produce più pannelli solari o più batterie, ma perché sta costruendo un vantaggio sistemico.

Da un lato, infatti, Pechino continua a usare il carbone come scudo rispetto alla volatilità globale di petrolio e gas; dall’altro domina le filiere delle tecnologie pulite, accelera sull’elettrificazione e investe in capacità manifatturiera anche fuori dai propri confini. Gli Stati Uniti, al contrario, si affidano soprattutto alla forza del proprio comparto fossile, ma rischiano di restare più esposti sulle catene industriali decisive per la transizione energetica.

Iran, Hormuz e la pressione sulla Cina

L’azione Usa in Iran, secondo il report, è anche un tentativo di colpire la base energetica della Cina, più che come una semplice operazione di riequilibrio regionale.

Come detto, Pechino compra l’80% del greggio iraniano a prezzi scontati e ha siglato con Teheran un partenariato venticinquennale da 400 miliardi di dollari. J.P. Morgan aggiunge che la Cina ha costruito gran parte della rete di sorveglianza iraniana e aveva pianificato la fornitura di missili balistici e cruise antinave.

Il valore strategico dell’area è evidente: circa il 20% del consumo mondiale di petrolio passa per lo Stretto di Hormuz.

In parallelo, il report segnala una vulnerabilità americana: le riserve strategiche di greggio sono state fortemente ridotte per contrastare l’inflazione interna e si trovano ai minimi storici proprio mentre la tensione geopolitica cresce.

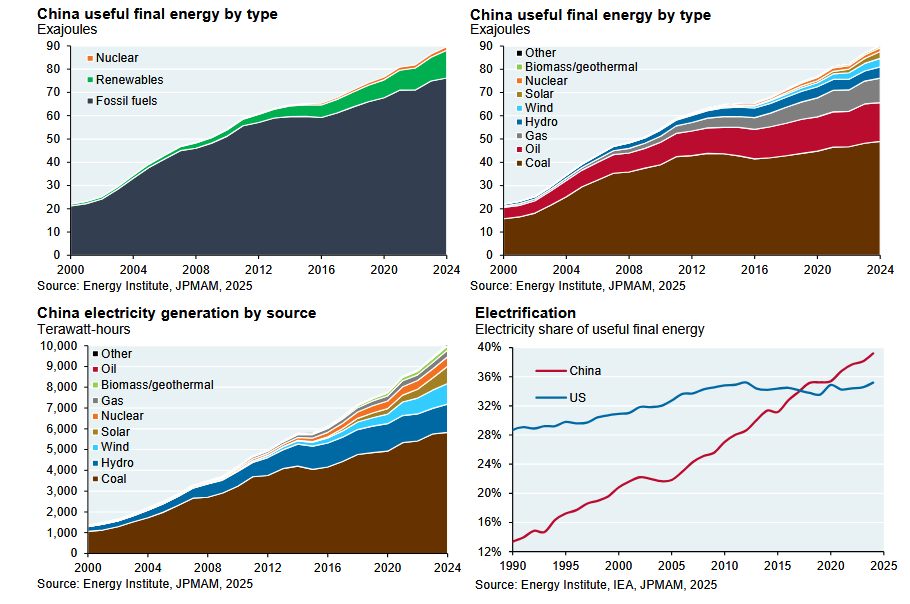

J.P. Morgan rovescia però anche un luogo comune: la Cina, pur essendo grande importatrice di petrolio e gas, è in parte più isolata dagli shock internazionali di quanto sembri, perché il carbone domestico continua a rappresentare il 54% dei suoi consumi energetici finali.

Due strategie opposte

La Cina sta espandendo tutto insieme: carbone, nucleare, rinnovabili, batterie, reti, manifattura. Gli Usa di Trump invece hanno scelto di puntare sull’indipendenza energetica grazie a gas e petrolio, a scapito di una transizione energetica che pur continua, tra segnali contraddittori.

Sul piano dei consumi finali, cioè l’energia effettivamente utilizzata al netto delle perdite, la Cina ha un mix ancora centrato sul carbone, che vale il 54%. Le rinnovabili sono al 13%. Negli Stati Uniti il carbone è sceso all’8%, mentre dominano gas naturale al 47% e petrolio al 30%.

La Cina usa il carbone come base di sicurezza interna contro i rialzi globali di petrolio e gas, mentre allo stesso tempo scala tutte le tecnologie della transizione.

Gli Usa hanno conquistato l’indipendenza energetica, ma soprattutto attraverso il fracking, che nel 2024 ha generato il 62% dell’energia primaria totale del Paese.

Il vantaggio cinese

Ma sulle tecnologie verdi Pechino sta costruendo soprattutto il suo vantaggio industriale.

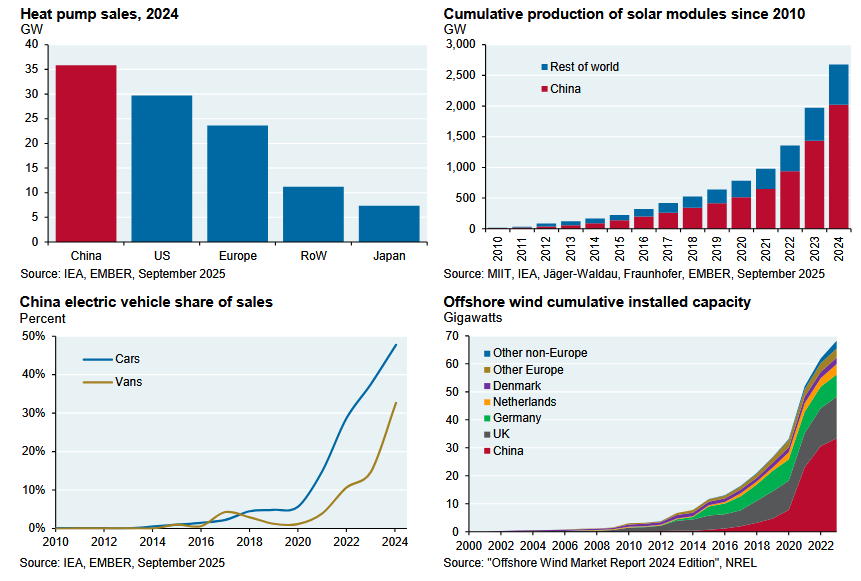

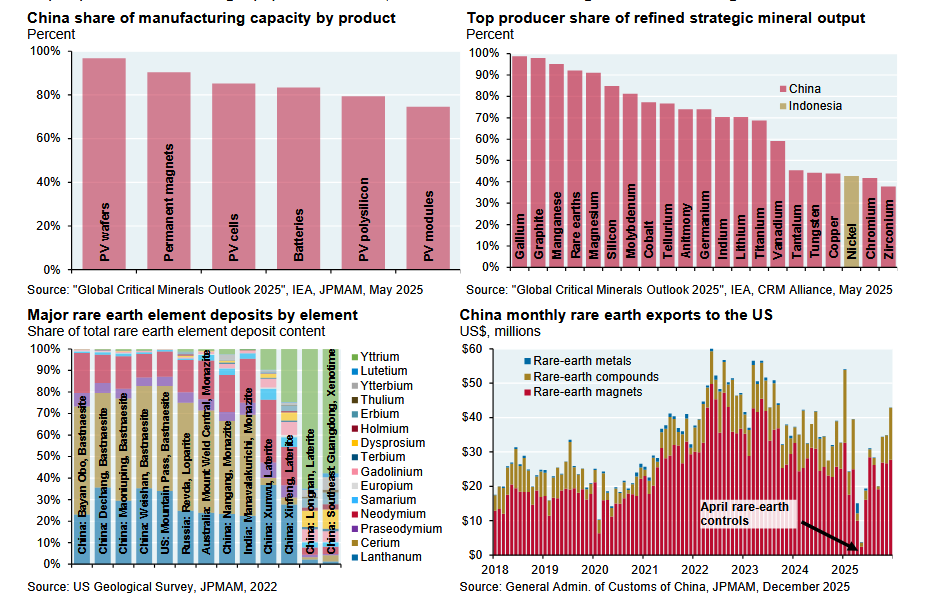

La Cina – si ricorda – controlla oltre l’80% della capacità manifatturiera mondiale di wafer e celle fotovoltaiche, produce il 75% dei moduli solari globali e detiene quasi il 100% della capacità produttiva di wafer. Controlla inoltre oltre il 90% dei magneti permanenti, e circa l’80% delle batterie.

Il dominio si estende ai minerali critici raffinati: 95% del gallio, 80% della grafite, 70% delle terre rare, circa il 60% del litio. Secondo J.P. Morgan, è proprio qui il vero collo di bottiglia strategico: non tanto l’estrazione, quanto la raffinazione e la produzione di componenti finiti.

Nel 2025 Pechino ha anche iniziato a usare questo vantaggio come leva geopolitica.

Prima ha sospeso temporaneamente l’export di terre rare verso gli Usa, poi ha introdotto l’obbligo di licenza per tutti i prodotti contenenti più dello 0,1% in valore di terre rare cinesi o realizzati con macchinari cinesi. Una misura che il report legge come risposta speculare alle restrizioni americane sui semiconduttori.

Elettrificazione: il vero sorpasso

Uno dei dati più significativi del report riguarda l’elettrificazione dei consumi finali. In Cina la quota di elettricità sugli usi finali è salita al 39%. Negli Usa è ferma al 23%. Fra i 25 maggiori consumatori di energia, gli Usa risultano al 22° posto per incremento dell’elettrificazione dal 2010.

Per J.P. Morgan, il freno principale è il costo. In molti stati americani, l’elettricità per il riscaldamento costa da tre a cinque volte e mezzo più del gas per megajoule. Questo rallenta la sostituzione diretta dei combustibili fossili nei consumi finali.

Il punto è decisivo perché, come già osservato in un’analisi del 2025 di Ember che abbiamo riportato, l’elettrificazione è anche una potente leva industriale.

Aumentando di circa 10 punti percentuali in un decennio la quota di elettricità nei consumi finali, mentre Usa ed Europa sono rimasti poco sopra il 20%, Pechino ha infatti creato domanda interna, scala produttiva e vantaggi competitivi nei segmenti a maggior valore aggiunto, come auto elettriche, batterie e pompe di calore.

Nucleare e tempi di realizzazione

Anche sul nucleare il report segnala un’accelerazione cinese. Pechino ha 32 reattori in costruzione e potrebbe superare gli Stati Uniti nella generazione elettrica nucleare entro il 2030. I tempi di completamento sono inferiori a 7 anni, contro oltre 15 anni in Occidente.

I costi sarebbero compresi tra il 15% e il 35% di quelli occidentali: mentre i progetti in Usa, Regno Unito e Francia mostrano costi di costruzione “overnight” che possono superare i 12-16 milioni di dollari per MW, i progetti cinesi stanno spesso tra i 2 e i 4 milioni di dollari per MW.

J.P. Morgan ricorda inoltre che la Cina ha avviato il primo impianto di quarta generazione al mondo, Shidaowan-1, e sta investendo in fusione e batterie atomiche miniaturizzate.

Sullo sfondo c’è anche una differenza di sistema: finanziamenti a basso costo e approvazioni accelerate in Cina, contro maggiore incertezza regolatoria e costi molto più alti negli Usa.

L’errore strategico Usa

Secondo il report, Washington resta forte sul lato fossile e sulla sicurezza dell’offerta. Ma proprio questa forza rischia di diventare un limite strategico.

L’amministrazione Trump ha ridotto i sussidi a eolico, solare e auto elettriche, mentre gli Usa mantengono dazi su apparecchiature di rete come trasformatori e interruttori, ma esenzioni per semiconduttori e computer, favorendo di fatto il settore tech rispetto alle infrastrutture energetiche di base.

A questo si aggiunge, fuori dal report ma coerentemente con questo quadro, una traiettoria americana che su clima ed energia appare sempre più autolesionistica. Come abbiamo scritto su QualEnergia.it, l’uscita annunciata da organismi come Unfccc, Ipcc e Irena e il tentativo di smontare l’Endangerment finding del 2009 vanno nella direzione opposta rispetto alla competizione industriale globale.

Se Washington rallenta cooperazione climatica, rinnovabili ed elettrificazione, mentre Pechino consolida filiere e domanda interna, il rischio è rafforzare proprio il rivale che dice di voler contenere.

In sintesi, il report di J.P. Morgan descrive una competizione in cui non basta più guardare a chi produce più petrolio o più gas. Conta chi controlla i materiali, le tecnologie e la manifattura. Ed è su questo terreno che la Cina sta costruendo il suo vantaggio più profondo.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO