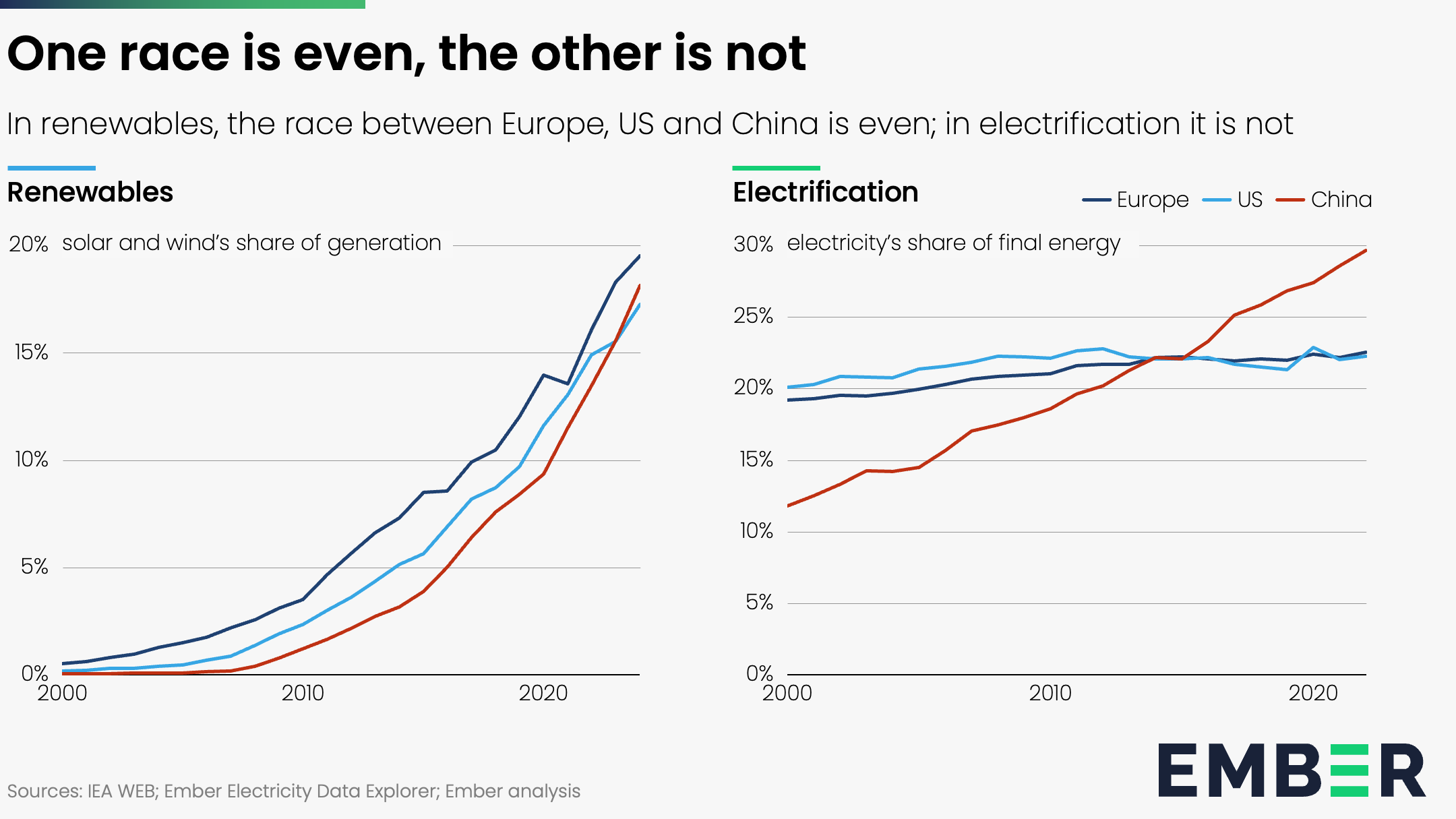

Mentre Usa ed Europa sono fermi da oltre un decennio in termini di quota di elettrificazione, appena sopra il 20%, la Cina ha aumentato del 10% in dieci anni la sua fetta di consumi finali coperti con il vettore elettrico.

Pechino, come altre potenze asiatiche, sta diventando un “elettrostato” e questa accelerazione non solo riduce le emissioni e la dipendenza dalle importazioni di fonti fossili, ma alimenta anche la supremazia industriale e tecnologica in settori chiave.

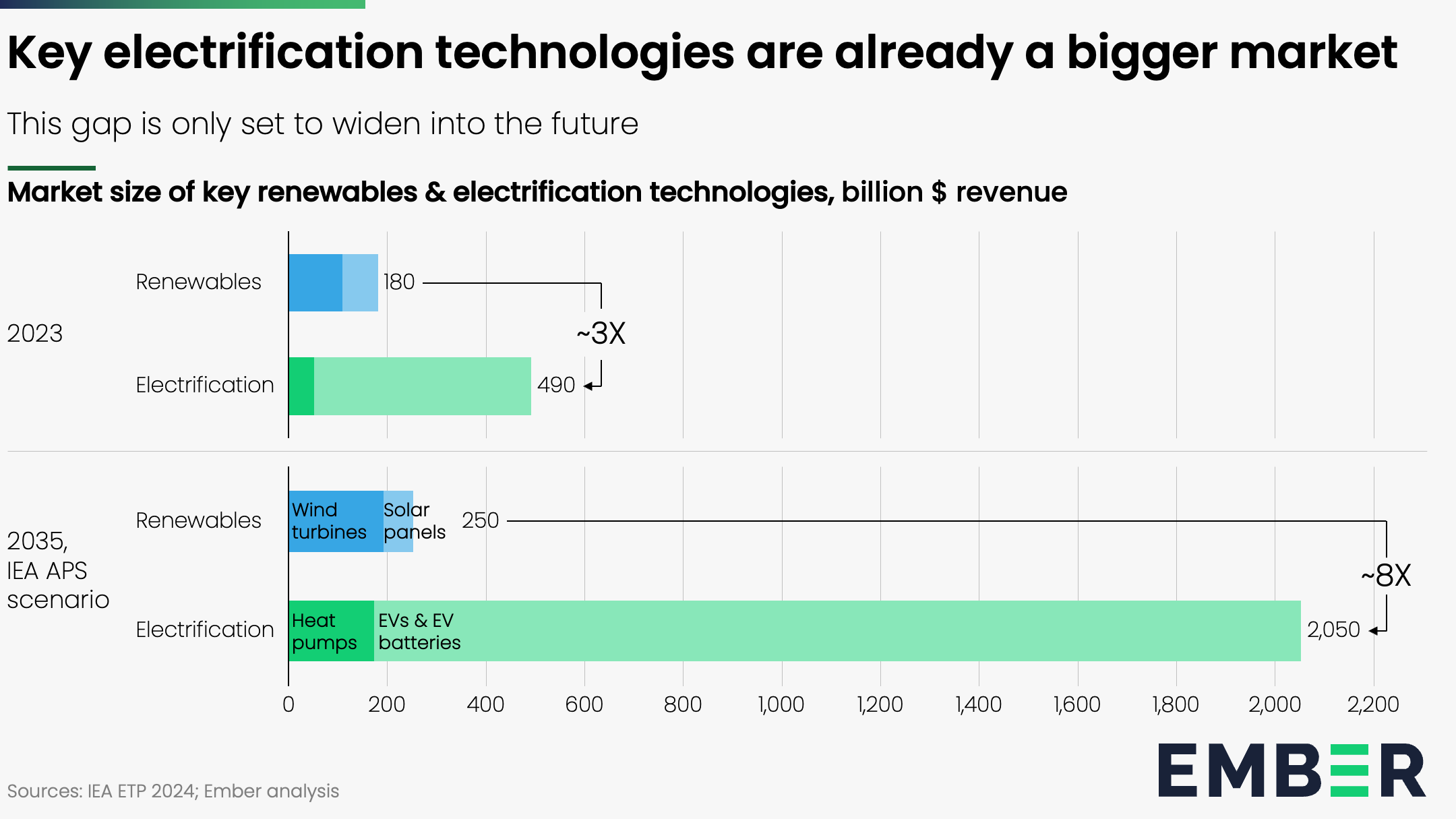

I ricavi globali delle principali tecnologie di elettrificazione, come veicoli a batteria e pompe di calore, sono già tre volte superiori a quelli che vengono da pannelli solari e turbine eoliche. La Iea prevede che saranno otto volte maggiori entro il 2035.

È quanto emerge da una recente analisi del think tank energetico Ember, che sottolinea come la vera sfida della transizione energetica non sia solo nelle rinnovabili, ma soprattutto nell’uso dell’elettricità nei consumi finali.

Il doppio balzo in avanti

Nell’ultimo decennio, molti paesi hanno ampliato rapidamente la produzione di energia eolica e solare. Dalla Germania al Cile, dal Marocco alla Turchia, la quota di rinnovabili nella produzione di elettricità è aumentata significativamente.

Il tasso di elettrificazione invece non ha subito sostanziali variazioni nella maggior parte dei paesi Ocse, aumentando in genere di appena uno o due punti percentuali dal 2010. È invece aumentato notevolmente in gran parte dell’Asia, trainato da un aumento di quasi 10 punti percentuali in Cina.

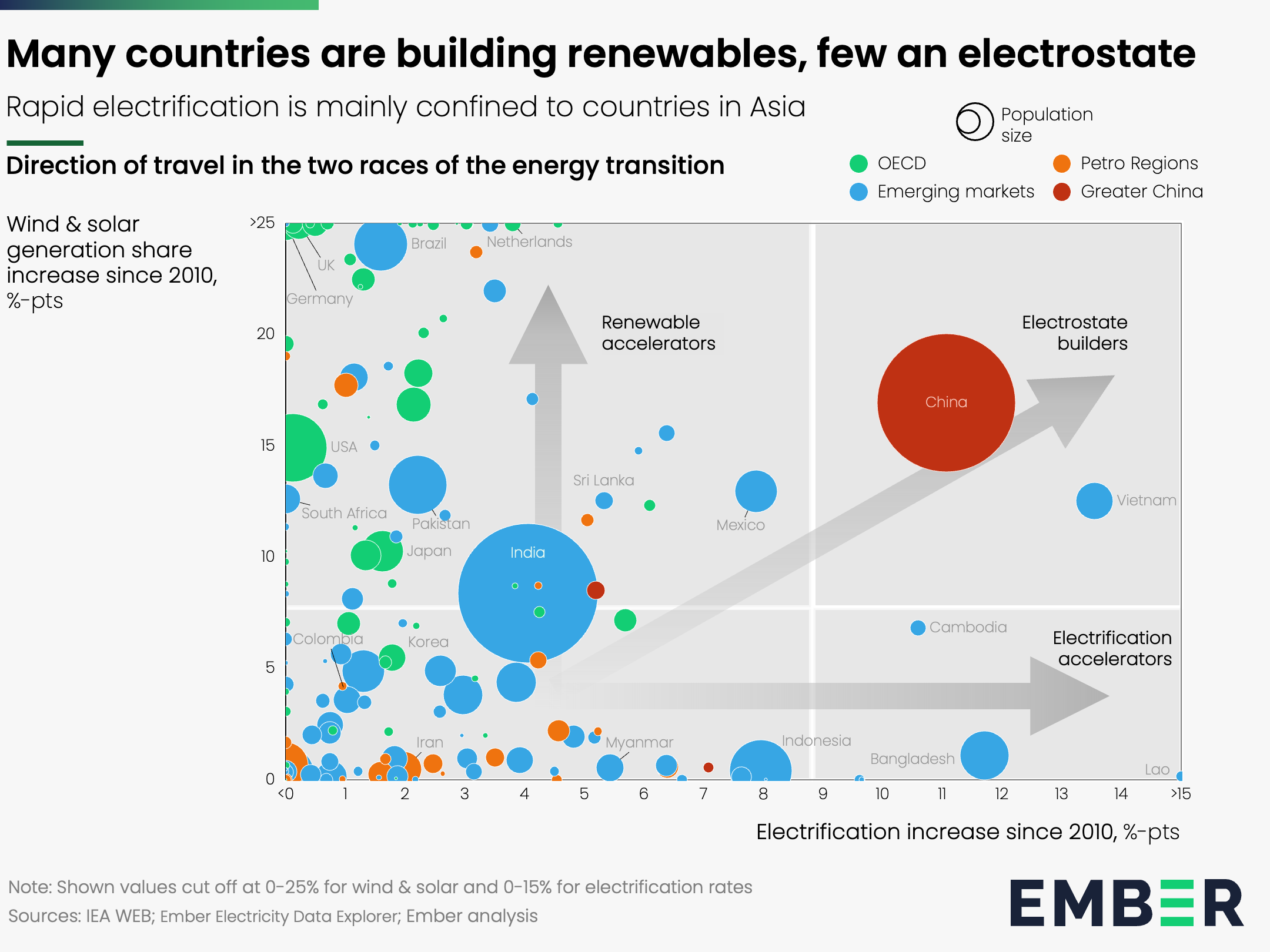

Questo crescente divario diventa più chiaro se i paesi vengono raggruppati in base ai loro progressi sia nelle energie rinnovabili che nell’elettrificazione, come mostrato nell’immagine qui sotto.

La Cina non ha solo spinto più di tutti sull’elettricità da rinnovabili, ma l’ha anche impiegata nei trasporti, nell’edilizia e nell’industria. E non sta solo mettendo in campo le tecnologie per elettrificare, le sta anche producendo su larga scala.

Un ottimo investimento

La Cina produce il 70% dei veicoli elettrici mondiali, oltre il 75% delle batterie e l’80% dei pannelli solari. Anche altri Paesi in rapida elettrificazione, come il Vietnam, stanno espandendo la loro presenza in molti di questi mercati.

Questo, sottolinea Ember, non si deve solo a politiche industriali o manodopera a basso costo, ma a una domanda interna solida e ben sviluppata che garantisce sbocchi stabili per la produzione locale, riduce i rischi e crea l’esperienza necessaria per competere a livello globale.

Nel 2024 la richiesta di elettricità è cresciuta del 4% e ha fornito il 40% della crescita della domanda finale di energia. Se le tendenze si consolideranno, potrebbe effettivamente coprire l’intera crescita della domanda totale di energia entro la fine del decennio, scrivono gli analisti di Ember.

Lo spazio per elettrificare è infatti enorme – le fossili forniscono ancora il 95% dell’energia finale nei trasporti, il 56% nell’industria e il 37% nell’edilizia – e si tratta di mercati ad alto valore aggiunto e ad alta marginalità.

Un potenziale economico grandissimo

Le tecnologie dal punto di vista del consumo (auto, pompe di calore, climatizzazione) vendono direttamente al cliente finale, spesso con margini a doppia cifra. Al contrario, l’industria delle rinnovabili ha margini molto più bassi, spesso sotto il 5%.

Il valore in dollari combinato dei mercati dei veicoli elettrici e delle pompe di calore, come detto, è già oggi tre volte superiore a quello delle turbine eoliche e dei moduli FV.

Questo nonostante il fatto che eolico e solare rappresentino già oltre il 90% dei nuovi incrementi di capacità energetica globale, mentre le vendite di auto elettriche e pompe di calore pesano ancora per meno di un quarto delle vendite totali di automobili e sistemi di riscaldamento, rispettivamente, intorno al 20% e al 12%.

Il divario è destinato ad ampliarsi. Come dicevamo, la Iea prevede che entro il 2035 questi mercati di utilizzo finale supereranno di otto volte i mercati di fornitura.

Il commercio globale di batterie, trainato principalmente dai veicoli elettrici, è già valutato a circa 160 miliardi di dollari, superando il valore commerciale combinato di componenti per l’eolico e il fotovoltaico, che insieme ammontano a circa 68 miliardi di dollari. Le esportazioni di motori elettrici valgono 72 miliardi di dollari, si legge nell’analisi Ember (che cita dati Iea).

Crescita e sicurezza energetica

Forse l’aspetto più significativo è che gran parte della catena di approvvigionamento necessaria per l’elettrificazione deve ancora essere costruita.

Se nel fotovoltaico l’attuale capacità produttiva copre già circa il 70% della domanda prevista fino al 2035, ad esempio, per i veicoli elettrici e le pompe di calore siamo solo al 20-30%.

Altro vantaggio strategico dell’elettrificazione è che è una delle leve più potenti per rafforzare la sicurezza energetica: la maggior parte delle importazioni di combustibili fossili viene utilizzata direttamente nei consumi finali, non nella produzione di elettricità.

In termini energetici, oltre tre quarti delle importazioni nette di combustibili fossili vengono consumati nei trasporti, nell’edilizia e nell’industria, settori che potranno essere sempre più elettrificati.