La guerra degli Stati Uniti e Israele contro l’Iran potrebbe generare fino a quasi 170 miliardi di dollari di ulteriori profitti per gli esportatori statunitensi di gas naturale liquefatto (GNL) se le forniture dal Golfo Persico restassero interrotte per un anno.

È la stima più estrema elaborata da Energy Flux, piattaforma indipendente britannica di analisi dei mercati energetici, che ha modellizzato gli effetti di una possibile interruzione prolungata delle esportazioni qatariote.

Secondo il modello sviluppato dall’organizzazione, i trader e gli esportatori americani stanno già beneficiando di margini molto più elevati sui carichi di GNL diretti verso Europa e Asia. “La redditività aggiuntiva per gli esportatori di GNL statunitensi è stimata in circa 870 milioni di dollari a settimana rispetto ai livelli precedenti alla crisi”, si legge nell’analisi.

Il valore complessivo dipenderà soprattutto dalla durata del conflitto e delle eventuali interruzioni delle esportazioni dal Golfo: “Se la situazione dovesse durare un mese, gli esportatori statunitensi potrebbero accumulare circa 4 miliardi di dollari di profitti aggiuntivi”, specificano gli analisti di Energy Flux.

In scenari più estremi le cifre diventerebbero molto più elevate, ribadisce la società di analisi, secondo cui “nel caso di un’interruzione prolungata delle forniture di GNL del Qatar, i profitti extra potrebbero arrivare fino a quasi 170 miliardi di dollari nell’arco di un anno.”

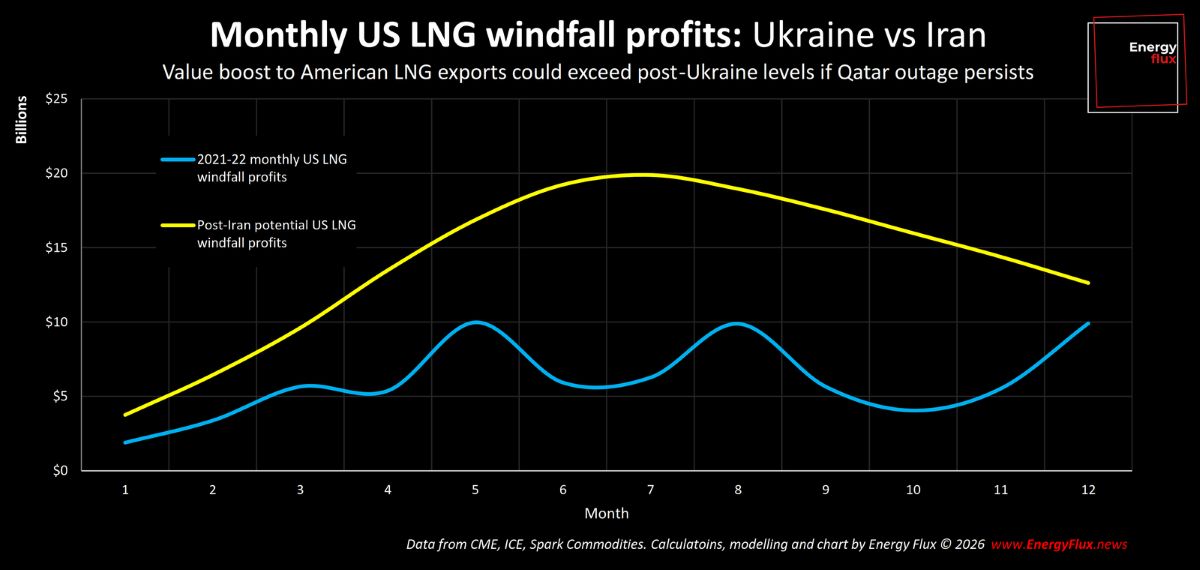

Per contestualizzare il dato, il guadagno straordinario derivante dalla guerra in Ucraina nei 12 mesi compresi tra agosto 2021 e agosto 2022 per le esportazioni di GNL degli Stati Uniti è stimato in 84 miliardi di dollari. Per l’Iran potrebbe, in determinate circostanze, superare tale totale in poco più di sei mesi, come mostra l’illustrazione di Energy Flux.

“La durata della crisi è tutto”

“Se c’è una variabile che conta più di tutte in questa analisi, è la durata della chiusura dello stretto di Hormuz e dell’interruzione delle esportazioni di GNL del Qatar”, dice Energy Flux.

Secondo il modello elaborato dall’organizzazione:

- un’interruzione di un mese genererebbe circa 3,8 miliardi di $ di extra-profitti;

- tre mesi porterebbero il totale a circa 19,8 miliardi;

- sei mesi farebbero salire il valore a circa 69 miliardi;

- un anno potrebbe generare fino a 168,7 miliardi.

In questo scenario, i produttori e i trader di GNL con accesso a forniture alternative, soprattutto negli Stati Uniti, diventerebbero i principali beneficiari del rialzo dei prezzi.

Il ruolo dello stretto di Hormuz

Le simulazioni economiche sono legate all’evolversi della situazione nel collo di bottiglia logistico rappresentato dallo Stretto di Hormuz, il corridoio marittimo che collega il Golfo Persico all’Oceano Indiano.

Secondo i dati della Agenzia internazionale dell’energia (IEA), attraverso lo stretto transitano circa 20 milioni di barili al giorno di petrolio e prodotti petroliferi, pari a circa il 25% del commercio marittimo globale di petrolio, oltre a circa il 20% del commercio mondiale di gas naturale liquefatto.

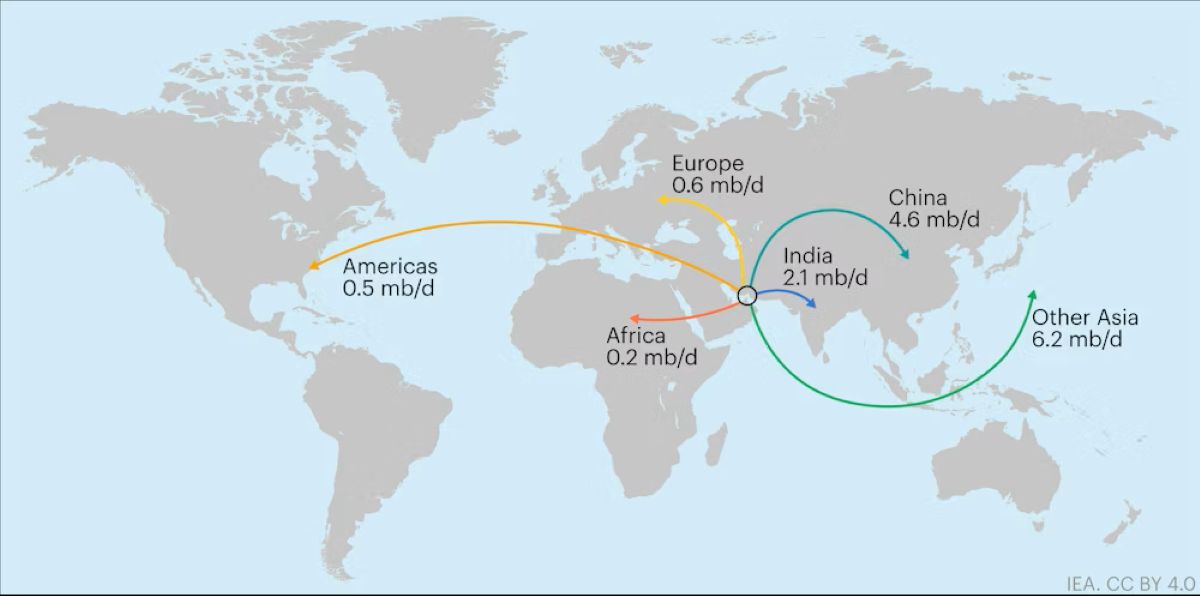

La maggior parte di questi flussi è destinata ai mercati asiatici: circa l’84% del petrolio che attraversa Hormuz è diretto infatti verso l’Asia, con Cina, India, Giappone e Corea del Sud tra i principali importatori.

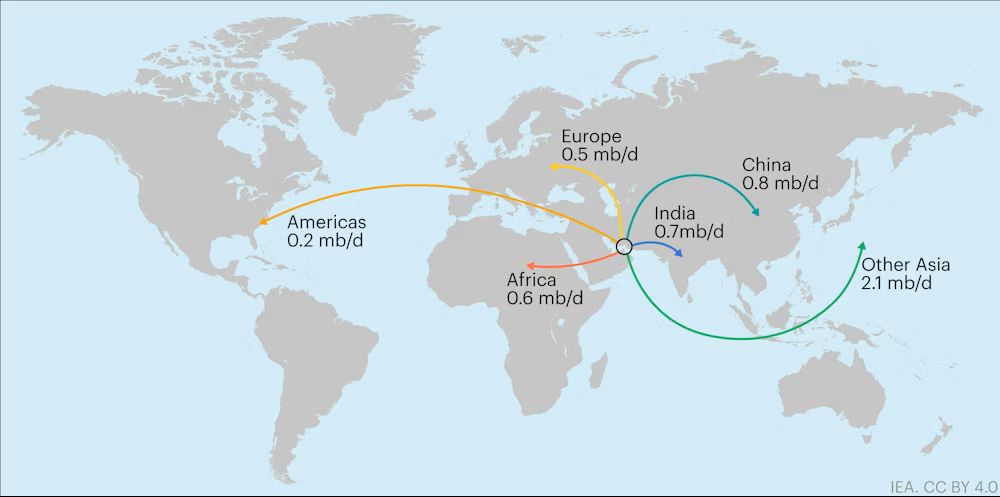

L’esposizione diretta dell’Europa è più limitata, ma non trascurabile. Nel 2025, verso i mercati europei sono confluiti circa 0,6 milioni di barili al giorno di greggio e circa 0,5 milioni di barili al giorno di prodotti petroliferi transitati attraverso lo stretto, come mostrano le illustrazioni della IEA, la prima relativa al greggio e la seconda ai prodotti petroliferi.

Complessivamente si tratta di circa 1,1 milioni di barili al giorno, pari a poco più del 5% dei flussi petroliferi totali che attraversano Hormuz.

Il ruolo del corridoio è altrettanto cruciale per il gas naturale liquefatto. Oltre il 90% delle esportazioni di GNL del Qatar e il 96% di quelle degli Emirati Arabi Uniti passano da Hormuz, rendendo questo passaggio uno dei punti più sensibili dell’intero sistema energetico mondiale.

Anche in questo caso la destinazione principale è l’Asia, che assorbe circa il 70% del GNL transitato nello stretto, mentre la quota europea è più contenuta: nel 2025 poco più del 10% del GNL passato da Hormuz è arrivato in Europa, pari a circa il 7% degli afflussi complessivi di GNL nel mercato europeo.

Da notare comunque che i flussi diretti in Italia attraverso Hormuz ammontano al 25% del GNL e all’11% del gas consumati nel nostro Paese.

La IEA osserva che “le opzioni per aggirare lo stretto di Hormuz sono limitate. Solo Arabia Saudita ed Emirati Arabi Uniti dispongono di oleodotti che possono deviare una parte dei flussi.”

Questo significa che eventuali interruzioni del traffico nello stretto potrebbero avere effetti immediati sui mercati energetici globali: l’impatto diretto sui volumi destinati all’Europa è relativamente limitato, ma la natura globale dei mercati petroliferi e del GNL fa sì che qualsiasi shock logistico nel Golfo Persico si trasmetta rapidamente ai prezzi internazionali.

I mercati energetici reagiscono alla crisi

L’escalation militare tra Stati Uniti, Israele e Iran si è riflessa rapidamente nei prezzi delle principali materie prime energetiche.

Dall’inizio delle ostilità i futures del Brent sono saliti del 17%, mentre il mercato di riferimento europeo del gas TTF (Title Transfer Facility) ha registrato aumenti di oltre 60%. Alcuni mercati dei prodotti petroliferi, in particolare quelli del diesel e del carburante per jet, hanno mostrato reazioni ancora più marcate.

Un fattore di stabilizzazione è rappresentato dalle scorte accumulate negli ultimi anni. Secondo l’IEA, le scorte globali di petrolio hanno superato gli 8,2 miliardi di barili nel 2025, il livello più alto dal 2021. Gli Stati membri dell’Agenzia dispongono inoltre di oltre 1,2 miliardi di barili di riserve strategiche pubbliche, che possono essere utilizzate per mitigare eventuali shock di approvvigionamento.

La IEA sottolinea tuttavia che “interruzioni prolungate dell’offerta potrebbero trasformare questo surplus in un deficit”.

Il vero shock riguarda il gas

Se il petrolio dispone di alcune alternative logistiche e di scorte strategiche, la situazione del gas naturale liquefatto appare più fragile.

Il Qatar, uno dei principali esportatori mondiali, dipende quasi completamente dallo Stretto di Hormuz per le sue spedizioni. Nel 2025, il paese ha esportato oltre 112 miliardi di metri cubi di GNL.

La sospensione delle esportazioni di GNL dal complesso qatariota di Ras Laffan e le difficoltà di transito nello stretto di Hormuz stanno destabilizzando i mercati globali del gas.

L’analisi di Wood Mackenzie indica che la crisi ha temporaneamente rimosso dal mercato circa il 20% dell’offerta mondiale di GNL, con effetti immediati sui prezzi e sulla competizione tra importatori per assicurarsi i carichi disponibili

Un possibile trasferimento globale di ricchezza

In conclusione, se il conflitto dovesse intensificarsi o coinvolgere direttamente le infrastrutture energetiche della regione, i mercati potrebbero entrare in una nuova fase di forte volatilità.

Come accennato, la natura globale del commercio energetico farebbe sì che qualsiasi shock nello stretto di Hormuz si trasmetta rapidamente ai mercati e ai prezzi internazionali (Pun e Bess: la guerra riallarga la forbice dei prezzi).

In questo scenario, la guerra nel Golfo rischia di trasformarsi non solo in una crisi geopolitica, ma anche in una redistribuzione globale dei profitti energetici, rafforzando una dinamica già vista in altre crisi energetiche: Paesi esportatori e trader tra i principali beneficiari, Paesi importatori e loro consumatori tra i più penalizzati, in particolare Europa e Asia, costretti a pagare prezzi più elevati per assicurarsi i carichi disponibili.