L’Italia ha una strategia nazionale sull’idrogeno, quattro anni dopo l’emanazione delle linee guida, elaborate nel 2020 dall’allora ministero dello Sviluppo economico.

Un documento, pubblicato dal Mase (link in basso), che inquadra l’H2 come “una delle soluzioni fondamentali per il raggiungimento degli obiettivi di decarbonizzazione” nazionali, insieme all’aumento della produzione da fonti rinnovabili e allo sviluppo della CCS (Carbon Capture and Storage, cioè la cattura della CO2), dei biocarburanti, del biometano e della “possibile fonte nucleare”.

Anche nella produzione di H2 trovano quindi spazio, nei piani del governo, CCS e nucleare, due tecnologie che, per motivi diversi, si sono dimostrate inaffidabili dal punto di vista dei costi e difficilmente applicabili su ampia scala.

Previsioni sulla domanda

Ad oggi, fa notare il testo, l’idrogeno è poco più di un “gas tecnico”, utilizzato in alcuni processi industriali, principalmente nei settori della chimica, della raffinazione del petrolio e della produzione di fertilizzanti. È impiegato anche come carburante in alcune applicazioni pilota della mobilità sostenibile.

Secondo la strategia potrebbe però assumere un ruolo predominante come vettore energetico, poiché soddisfa due requisiti fondamentali: può essere prodotto da tutte le fonti energetiche primarie, “sia rinnovabili che fossili e nucleari”, e possiede un certo grado di universalità per alcuni usi finali.

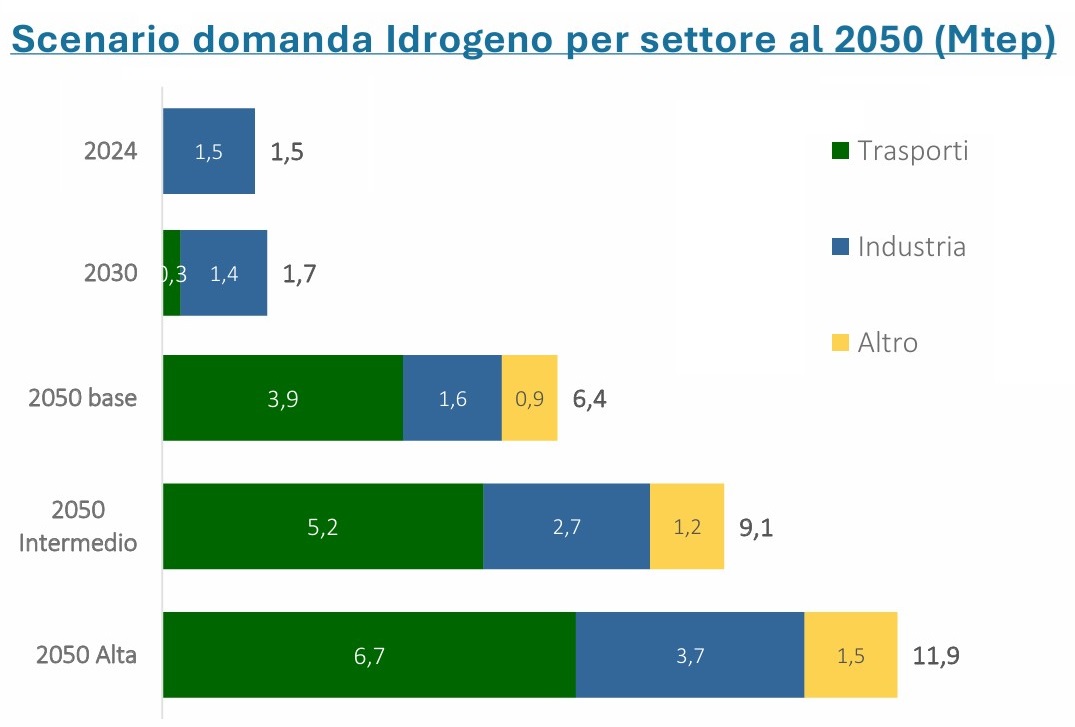

Oggi l’Italia consuma 1,5 Mtep (milioni di tonnellate equivalenti di petrolio) di idrogeno, utilizzato quasi esclusivamente (99%) nel settore industriale, principalmente per raffinazione e chimica (ammoniaca e fertilizzanti).

La strategia nazionale vede tre possibili scenari da qui al 2050: “base”, “intermedio” e “alta diffusione”. In quest’ultimo la domanda è prevista in aumento a 1,7 Mtep nel 2030, con circa la metà soddisfatta da idrogeno verde (0,72 Mtep).

Al 2050, grazie ad una maggiore diffusione delle tecnologie per l’utilizzo dell’H2 nel settore industriale e soprattutto in quello dei trasporti, la strategia stima un possibile consumo tra 6,4 Mtep e 11,9 Mtep.

Gli orizzonti per l’H2

La strategia si articola su orizzonti temporali di breve, medio e lungo termine.

Fino al 2030 (“short-term”) l’evoluzione della domanda di H2 sarà guidata dagli obblighi Ue della direttiva Red III nei settori dell’industria e dei trasporti: il 42% di tutto l’idrogeno utilizzato nell’industria dovrà essere prodotto tramite energia rinnovabile e dovrà esserci almeno l’1% di e-fuel nel mix di combustibili dei trasporti.

In questo senso, saranno implementate misure per facilitare i progetti finanziati dal Pnrr, che dovranno essere operativi entro il 2026 (anno in cui scadranno le misure), lavorando su schemi di incentivi per abbattere il costo dell’idrogeno, sul supporto alla catena del valore fino all’utilizzatore finale, sulla normativa e sui percorsi autorizzativi ambientali e per la sicurezza.

Questo dovrebbe portare nelle ambizioni del governo alla nascita di ecosistemi di produzione e consumo concentrati in determinate aree (le cosiddette “Hydrogen Valleys”), che forniranno i primi, significativi volumi di idrogeno con garanzie di origine. Tale evoluzione sarà inoltre accompagnata dallo sviluppo, a livello locale, delle infrastrutture per il trasporto e la logistica.

Nel medio termine sono attese misure per far partire un vero mercato dell’idrogeno, anche attraverso lo sviluppo di soluzioni di grande taglia in grado di abbattere i costi di esercizio.

Rispetto agli scenari di breve termine, la strategia prevede che la domanda di idrogeno in Italia aumenterà principalmente nei settori del trasporto marittimo ed aereo, industria hard to abate, mobilità su gomma pesante e a lungo raggio.

Il 2050 (“long-term”) rappresenterà il punto di arrivo degli impegni Net Zero, con una penetrazione dell’idrogeno che potenzialmente potrà raggiungere circa il 18% dei consumi finali dell’industria hard to abate e del 30% nel settore dei trasporti.

Per quell’anno sarà necessario aver sviluppato un’infrastruttura di trasporto e distribuzione che colleghi i grandi centri di produzione e quelli di utilizzo. In quest’ultima fase l’idrogeno potrà assumere un ruolo anche in altri contesti prima meno considerati, come nel bilanciamento delle reti e nello stoccaggio di lungo periodo.

L’infrastruttura sarà “protagonista” anche per lo scambio con altri Paesi. Il riferimento principale nel piano del governo è all’H2 South Corridor, uno dei corridoi di importazione di idrogeno su larga scala individuati e sostenuti dal piano RepowerEu della Commissione Europea, per arrivare a importare 10 milioni di tonnellate di idrogeno rinnovabile a costi competitivi dall’Africa mediterranea entro il 2030.

L’infrastruttura connetterà i luoghi di potenziale consumo italiani e centro-europei (Austria e Germania) al Nord Africa.

Import e consumi finali

Le importazioni avranno un ruolo importante. La strategia prevede al 2050 consumi lordi di idrogeno e combustibili derivati per:

- 6,39 milioni di tonnellate nello scenario “base”, di cui 4,47 milioni di tonnellate di produzione nazionale e 1,92 milioni di tonnellate di import;

- 9,08 milioni di tonnellate nello scenario “intermedio” (6,36 Mton prodotti in Italia e 2,72 Mton importati);

- 11,93 milioni di tonnellate nello scenario “alta diffusione” (8,35 Mton di produzione nazionale e 3,58 Mton da import).

Nello scenario “alta diffusione”, l’H2 arriverà a coprire al 2050 il 31,3% dei consumi finali complessivi nei trasporti, il 17,7% nell’industria hard to abate e lo 0,7% nel civile.

I consumi finali industriali di idrogeno al 2050 saranno circa 3,71 Mtep, pari al 70% di quelli attuali di gas naturale nei comparti industriali hard to abate.

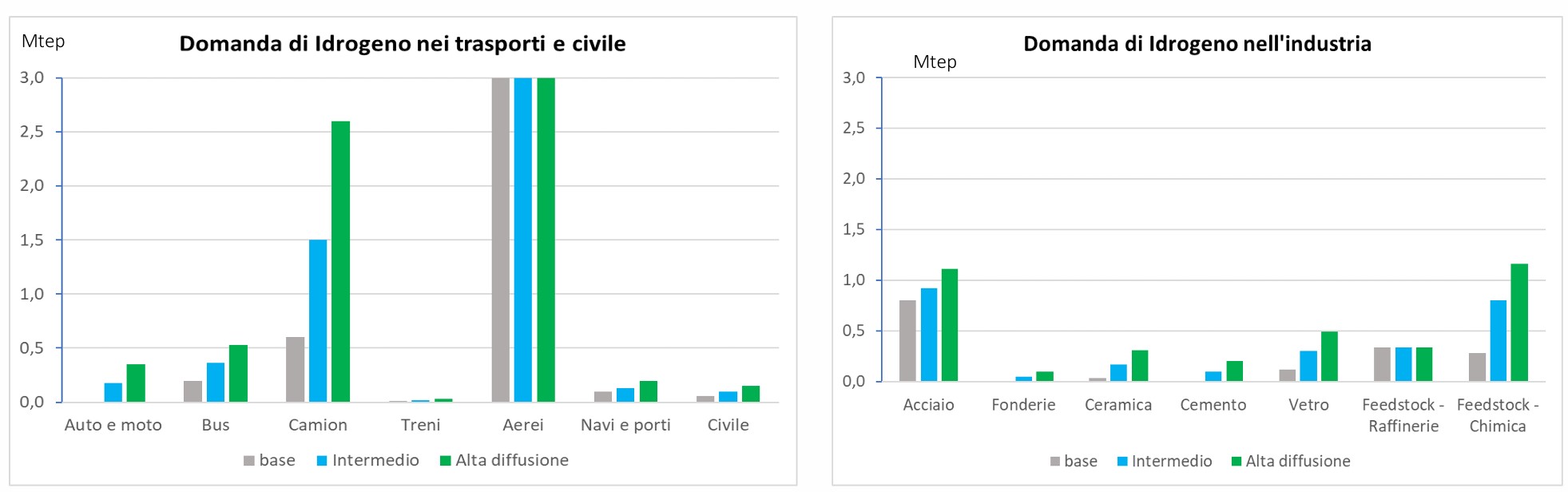

Per quanto riguarda invece i trasporti, l’idrogeno consumato a metà secolo sarà pari a 6,71 Mtep, corrispondenti a una quota del 31,3% dei consumi finali del settore, trainato dal comparto aereo (3 Mtep, il 70% dei consumi totali ipotizzati per l’aviazione) e dal trasporto pesante (2,6 Mtep).

Gli e-fuel rappresenteranno una parte considerevole dei consumi finali per i comparti marittimo e aviazione, con 4,88 Mtep sempre nello scenario alta diffusione.

Criticità tecnologiche e non solo

Oltre all’idrogeno verde, generato grazie ad elettrolizzatori alimentati esclusivamente da fonti rinnovabili, la strategia comprende anche un contributo dell’H2 blu (cioè derivato da impianti a fonti fossili con sistemi CCS) e di H2 prodotto con elettricità da fonte nucleare.

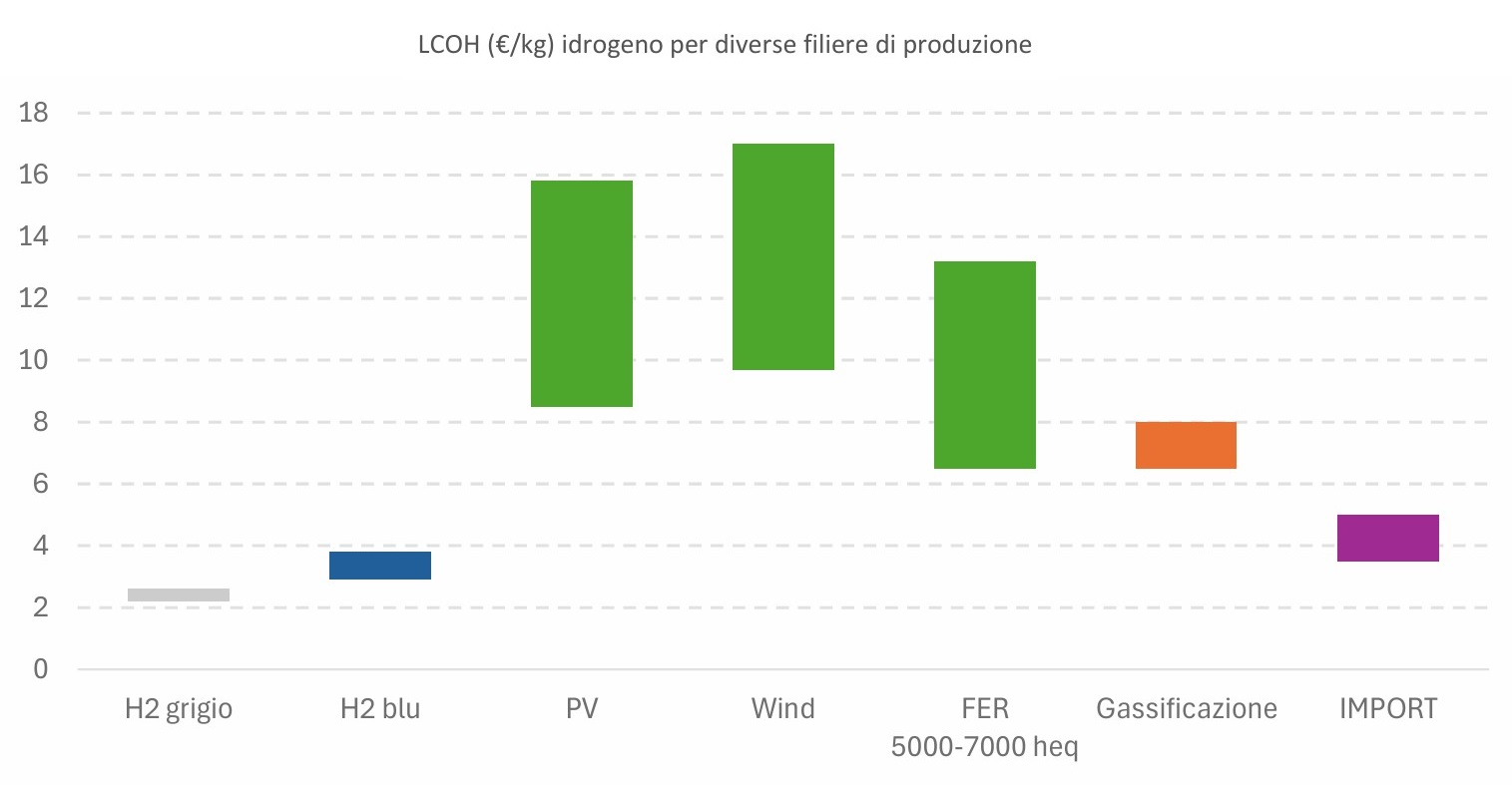

Il documento presentato dal Mase ne fa principalmente una questione economica. Sui costi infatti si mette in evidenza “una differenza tra idrogeno rinnovabile e blu, apparendo quest’ultimo verosimilmente più economico nel breve-termine”.

Al momento il costo dell’idrogeno è di poco superiore ai 2 €/kg per il “grigio” (ottenuto direttamente da fonti fossili), tra 3 e 4 €/kg per il blu, tra 9 e 16 €/kg da fotovoltaico, tra 10 e 17 €/kg da eolico.

Invece di riflettere su come abbassare il prezzo dell’idrogeno verde, la valutazione del governo è di ricorrere a tecnologie non affidabili, come la CCS.

Le difficoltà di sviluppare H2 verde sono però innegabili. Secondo una recente analisi di Cassa depositi e prestiti, per sostituire con idrogeno verde l’attuale consumo di idrogeno prodotto da metano e il 20% del consumo di gas naturale nell’industria, “sarebbe necessario dedicare alla decarbonizzazione del settore quasi 5 GW di impianti di energia rinnovabile, equivalente a circa la potenza Fer entrata in esercizio nel 2023”.

Inoltre, durante un evento Agici di fine ottobre, si segnalava come in Italia nessuna delle 143 iniziative sull’idrogeno finanziate con il Pnrr sia entrata in funzione. Segno di come questa tecnologia sia ancora molto immatura.

Più di recente, un report dell’Acer, l’agenzia Ue per la cooperazione fra i regolatori nazionali dell’energia, ha rivelato che “è probabile che l’Ue non raggiunga l’obiettivo strategico di 20 Mt di consumo di idrogeno rinnovabile” al 2030, poiché il consumo attuale a livello comunitario è pari a 7,2 milioni di tonnellate e il 99,7% di questa quantità oggi viene da combustibili fossili.

Il principale ostacolo è economico, ma ci sono anche problemi legati alle infrastrutture di trasporto, non abbastanza sviluppate, e di capacità: nel 2023 c’erano infatti “solo” 216 MW di elettrolizzatori.

Gli investimenti attesi

Per quanto riguarda gli investimenti, la strategia sviluppa due “casi limite”. Il primo considera volumi di produzione nazionale molto elevati (70% contro il 30% di import, come indicato dal Pniec) e ipotizza da 15 a 30 GW di elettrolizzatori che comporteranno una spesa cumulata tra 8 e 16 miliardi di euro.

Per ora gli obiettivi del Pniec al 2030 si fermano a 3 GW di elettrolizzatori e un consumo di H2 verde nelle industrie e nei trasporti pari a 0,25 Mton/anno (Idrogeno, in Italia grandi potenzialità ma piccoli obiettivi).

Il secondo caso limite riguarda una quota più bassa di produzione nazionale, pari al 20%, con il restante 80% importato. Nell’ipotesi che il costo dell’idrogeno importato si mantenga inferiore a quello nazionale, la quota maggiore degli investimenti previsti si sposterà sulle infrastrutture di importazione, come pipeline e porti.

Infine, lato consumi, si stimano circa 16-33 miliardi di euro di investimenti cumulati relativi ad ammodernamento, sostituzione e installazione di nuove tecnologie, componenti e impianti.

Nel settore dell’industria potrebbero attivarsi quasi 2-4 miliardi € di investimenti, di cui quasi l’80% nel settore dell’acciaio. Nel settore dei trasporti, gli investimenti relativi a mezzi, componentistica di utilizzo e a impianti di produzione di e-fuel ammonterebbero a circa 14-29 miliardi, con i principali contributi ascrivibili a camion e autobus.