Un’ondata di nuovi progetti sull’idrogeno a basse emissioni testimonia lo slancio di questo settore.

Ma restano diversi ostacoli dovuti alle incertezze normative, alle continue pressioni sui costi e alla mancanza di incentivi per accelerare la domanda da parte dei potenziali consumatori.

È quanto si afferma nel Global Hydrogen Review 2024 dell’Agenzia internazionale dell’energia (Iea).

Le dinamiche al 2030

Il numero di progetti che hanno raggiunto la decisione finale di investimento è raddoppiato negli ultimi 12 mesi, per una capacità complessiva di 20 GW. Questo consentirebbe di aumentare di 5 volte l’attuale produzione globale di idrogeno a basse emissioni entro il 2030.

Se tutti i progetti annunciati saranno realizzati, la produzione totale potrebbe raggiungere quasi 50 milioni di tonnellate all’anno entro la fine di questo decennio. Tuttavia, ciò richiederebbe un tasso di crescita annuale composto del settore senza precedenti, pari a oltre il 90% da qui al 2030, cioè ben al di sopra della crescita registrata dal fotovoltaico durante le sue fasi di espansione più rapida.

Degli oltre 6 GW di elettrolizzatori che hanno raggiunto la decisione finale di investimento nell’ultimo anno, oltre il 40% è in Cina. L’esperienza del gigante asiatico nella produzione di massa di tecnologie per l’energia pulita, tra cui gli elettrolizzatori, fa sì che il Paese ospiti il 60% della capacità produttiva globale di elettrolizzatori, pari a 25 GW all’anno.

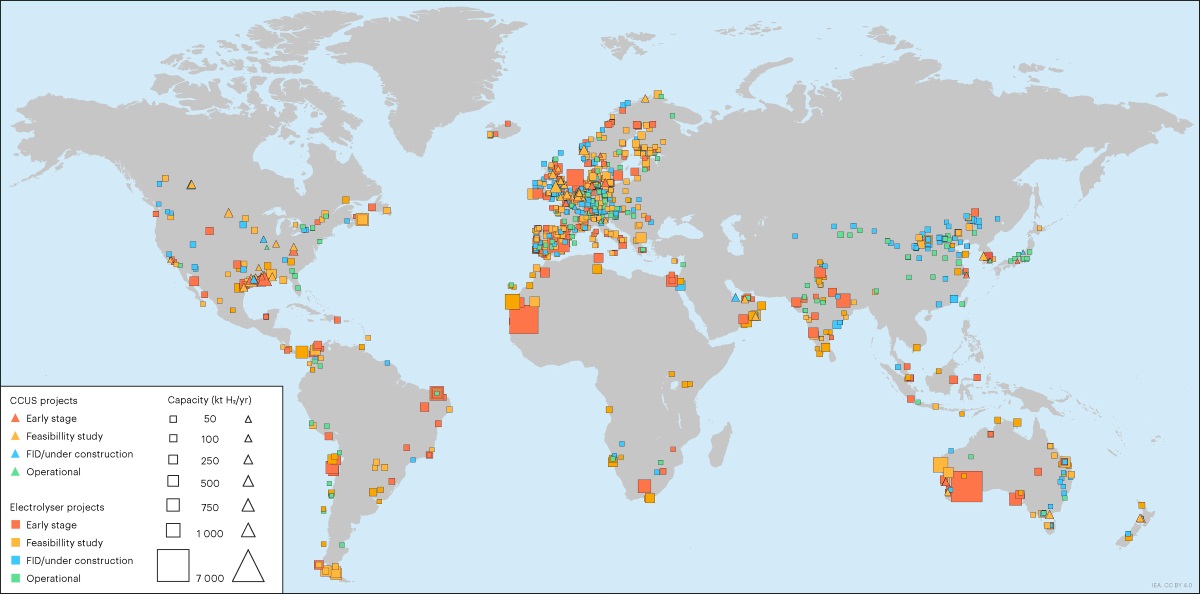

Nell’illustrazione, tratta dal rapporto, la mappa dei progetti annunciati di produzione di idrogeno a basse emissioni.

I numeri principali del rapporto

La domanda mondiale di idrogeno ha raggiunto 97 milioni di tonnellate (Mt) nel 2023, con un aumento del 2,5% rispetto al 2022.

La domanda rimane concentrata nella raffinazione e nel settore chimico ed è principalmente coperta dall’idrogeno prodotto da combustibili fossili.

Come negli anni precedenti, l’idrogeno a basse emissioni ha avuto un ruolo molto marginale, con una produzione inferiore a 1 Mt nel 2023, pari a circa l’1% del totale.

Tuttavia, sulla base dei progetti annunciati, la produzione di idrogeno a basse emissioni potrebbe raggiungere 49 milioni di tonnellate l’anno (Mtpa) entro il 2030, quasi il 30% in più rispetto a quanto stimato nel precedente rapporto.

Questa forte crescita è stata trainata soprattutto dai progetti di elettrolisi, con una capacità di annunciata di quasi 520 GW.

“La produzione di idrogeno è suddivisa in modo pressoché uniforme tra elettrolisi (1,9 Mtpa) e combustibili fossili con cattura, utilizzo e stoccaggio del carbonio (CCUS) (1,5 Mtpa)”, secondo la Iea.

Ciò vuol dire che la produzione potenziale di idrogeno da fonti fossili abbattute al 2030, che ha ottenuto una FID (Final Investment Decision), aumenterebbe di più del doppio, rispetto agli 0,6 Mtpa del precedente rapporto.

Attesi chiarimenti sul lato offerta

Nonostante gli annunci di nuovi progetti, la capacità installata per gli elettrolizzatori e i volumi di idrogeno a basse emissioni rimangono bassi, poiché gli sviluppatori attendono chiarezza sui sostegni statali prima di effettuare investimenti, si legge nel rapporto, consultabile dal link in fondo a questo articolo.

L’incertezza sulla domanda e sui quadri normativi fa sì che la maggior parte della produzione potenziale sia ancora in fase di pianificazione o di sviluppo iniziale.

Alcuni progetti più grandi hanno subito ritardi o cancellazioni a causa di questi ostacoli, oltre che di problemi autorizzativi o operativi.

Anche la domanda si fa attendere

“L’aumento dei nuovi progetti suggerisce un forte interesse da parte degli investitori per lo sviluppo di una produzione di idrogeno a basse emissioni che potrebbe svolgere un ruolo fondamentale nella riduzione delle emissioni di settori industriali come acciaio, raffinazione e chimica”, ha dichiarato il direttore esecutivo della Iea, Fatih Birol.

“Ma perché questi progetti abbiano successo, i produttori di idrogeno a basse emissioni hanno bisogno di acquirenti. Politici e sviluppatori devono esaminare con attenzione gli strumenti per sostenere la creazione di domanda, riducendo al contempo i costi e garantendo l’esistenza di normative chiare che sostengano ulteriori investimenti nel settore”, ha aggiunto Birol in una nota.

Il rapporto ha infatti evidenziato un divario tra gli obiettivi governativi per la produzione e la domanda.

Gli obiettivi di produzione fissati dai governi di tutto il mondo ammontano a 43 milioni di tonnellate all’anno entro il 2030, ma quelli della domanda ammontano solo a poco più di un quarto, con 11 milioni di tonnellate nello stesso periodo.

Alcune politiche governative sono già in atto per stimolare la domanda di idrogeno e di carburanti a base di idrogeno a basse emissioni.

Alcuni esempi riguardano i contratti di carbonio per differenza e le quote di carburante sostenibile per l’aviazione e il trasporto marittimo. Tuttavia, secondo il rapporto, i progressi compiuti finora non sono sufficienti alla luce degli obiettivi climatici.

Costi sempre troppo alti

Visto che è un settore ancora nascente, l’idrogeno a basse emissioni non ha ancora economie di scala ed è quindi alle prese con costi di produzione elevati.

In particolare, la curva dei costi degli elettrolizzatori è tornata a salire a causa dei prezzi più elevati e di catene di approvvigionamento limitate.

“Il proseguimento della riduzione dei costi si basa sullo sviluppo della tecnologia, ma anche sull’ottimizzazione dei processi di distribuzione e sul passaggio alla produzione di massa per ottenere economie di scala”, dicono gli autori del rapporto.

La riduzione dei costi andrà a vantaggio di tutti i progetti, ma l’impatto sulla competitività dei singoli progetti varierà. Ad esempio, la produzione di idrogeno da elettrolisi in Cina potrebbe diventare più economica dell’idrogeno prodotto dal carbone senza cattura e stoccaggio della CO2 entro il 2030, nell’ipotesi che vengano realizzati tutti i progetti di elettrolizzatori sulla rampa di lancio a livello mondiale.

“I poli industriali, dove l’idrogeno a basse emissioni potrebbe sostituire la grande domanda di idrogeno attualmente soddisfatta dalla produzione da combustibili fossili non abbattuti, sono un’importante opportunità non sfruttata dai governi per stimolare la domanda”, secondo il rapporto.

L’evoluzione futura dei costi dipenderà da numerosi fattori, come lo sviluppo tecnologico, e in particolare dal livello e dal ritmo di diffusione.

In uno scenario di azzeramento netto delle emissioni al 2050 (Scenario NZE), il costo della produzione di idrogeno a basse emissioni da elettricità rinnovabile scenderebbe a 2-9 $/kg entro il 2030, pari alla metà del valore odierno, mentre il divario di costo rispetto alla produzione fossile si ridurrebbe dagli attuali 1,5-8 $/kg a 1-3 $/kg entro il 2030.

I livelli di diffusione nello Scenario Politiche Statiche (che considera solo le politiche esistenti) implicano che la forbice dei costi si ridurrebbe solo del 30% circa.

E con il calo dei prezzi del gas naturale in molte regioni, anche la produzione di idrogeno a basse emissioni da gas naturale con CCUS sarebbe destinata a subire una riduzione dei costi.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO