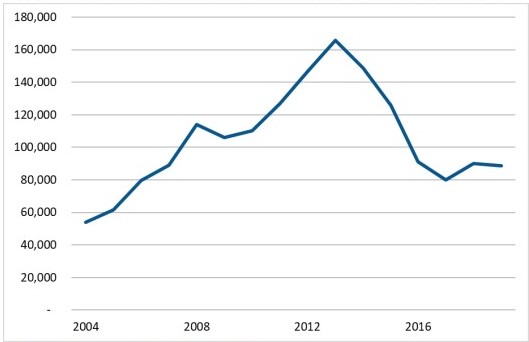

Le cinque maggiori società produttrici di petrolio e gas naturale – ExxonMobil, Shell, Chevron, Total e BP – l’anno scorso hanno speso complessivamente 88,7 miliardi di dollari per gli investimenti: un calo di quasi il 50% rispetto ai 165,9 miliardi di dollari dedicati alle spese capitali nel 2013.

Questo il succo dell’ultimo rapporto dell’Institute for Energy Economics and Financial Analysis (IEEFA, link in basso), secondo cui l’evoluzione del mercato energetico a favore delle fonti rinnovabili ha indotto le cinque major degli idrocarburi a ridurre drasticamente gli investimenti in nuova capacità esplorativa ed estrattiva.

Era dal 2007 che le spese in conto capitale (capex) delle cinque maggiori società mondiali delle fonti fossili non erano così basse, cosa che secondo la IEEFA delinea un declino di lungo termine di un settore ormai maturo.

“La diminuzione del capex dovrebbe preoccupare gli investitori e servire da monito che l’industria del petrolio e del gas non è più la vacca grassa che era una volta”, ha detto Kathy Hipple, analista finanziaria di IEEFA per l’energia e autrice principale del rapporto, in una nota. “Le attività tradizionali, come l’esplorazione e la produzione di petrolio e gas, la raffinazione e i prodotti petrolchimici mostrano tutti segni di stress”.

Il dato sulla diminuzione del capex sembra ancora più rilevante se si pensa che i bilanci annuali delle grandi compagnie petrolifere sono enormi, nell’ordine delle decine di miliardi di dollari, e che gli stanziamenti annuali per ricerca ed estrazione sono una parte centrale dei loro budget.

I progetti su cui investono le grandi società petrolifere richiedono anni di sviluppo, e per giustificare lo stesso modello di business del settore, si fanno investimenti ingenti solo se c’è l’attesa che producano poi liquidità per decenni a venire.

Il capex dedicato alla ricerca di nuove riserve e alla sostituzione delle vecchie, però, non è più il criterio dominante adottato dalle aziende per valutare il loro stato di salute. Gli investitori sono ora molto più concentrati sui flussi di cassa e gli utili, ha indicato il rapporto.

La ricerca della liquidità di cassa è, insomma, diventata molto più importante della ricerca della liquidità sotterranea. E ancora più importante della liquidità che rimane nelle casse delle aziende per gli investimenti è diventata a sua volta la liquidità che va a finire nelle tasche degli azionisti.

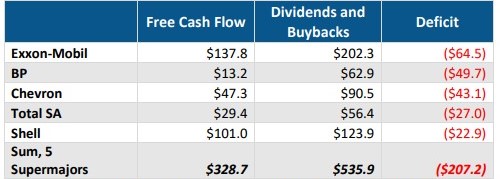

Tanto che, nell’ultimo decennio, le cinque major petrolifere hanno premiato gli azionisti con 536 miliardi di dollari in dividendi e riacquisti di azioni proprie, rispetto ai 329 miliardi di dollari in flussi di cassa disponibili nello stesso periodo.

Le società, quindi, pur di distribuire dividendi e sostenere i prezzi azionari, hanno scelto di vendere asset e indebitarsi per i restanti 207 miliardi di dollari – pari al 39% del totale dei “pagamenti” agli azionisti, politica adottata per la verità anche da molte aziende di tanti altri settori.

“L’era dei rendimenti costanti e a lungo termine del 20% è finita da tempo, le attività petrolchimiche su cui le società riponevano le proprie speranze di nuova crescita stentano a mantenere le loro promesse e le prospettive finanziarie delle major sono, nella migliore delle ipotesi, incerte”, ha detto il direttore finanziario dell’IEEFA e co-autore del rapporto, Tom Sanzillo, in una nota.

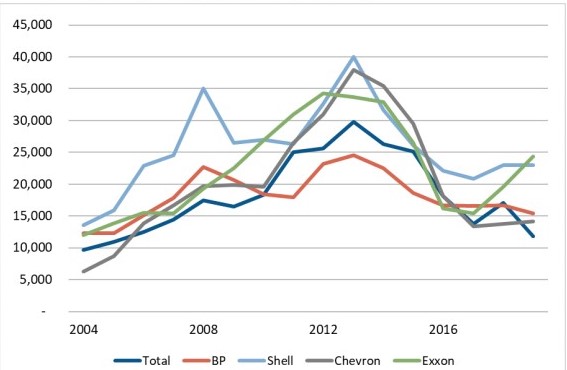

Ma, come spesso succede, il valore medio degli investimenti, pur indicando una tendenza generale delle spese capitali complessivamente considerate, nasconde andamenti individuali anche molto diversi. Ciò in quanto le cinque major petrolifere hanno adottato approcci diversi per gli investimenti.

ExxonMobil ha infatti aumentato la spesa capitale a 24,4 miliardi di dollari nel 2019 e la società prevede di aumentare il suo capex a più di 30 miliardi di dollari nel 2020, in quella che è stata descritta come una strategia anticiclica.

Se il budget per gli investimenti di Exxon Mobil per il 2019 è stato pari al 93% della sua media decennale di 26,1 miliardi di dollari, Chevron e Total, per contro, hanno ridotto il loro budget per il capex.

Le spese capitali di Chevron per il 2019 sono state di 14,1 miliardi di dollari, circa il 60% della media annua di quasi 24 miliardi di dollari degli ultimi 10 anni. La spesa di Total è scesa invece a 11,8 miliardi di dollari nel 2019, cioè a poco più della metà della sua media annua decennale di 21,1 miliardi di dollari.

L’industria fatica ancora a riprendersi dal calo dei prezzi petroliferi, scesi da oltre 100 dollari al barile nel 2014 a 29 dollari al barile nel 2016 (in questi giorni sotto i 50 dollari).

I prezzi del gas naturale sono scesi ancora più drasticamente, diminuendo a meno di 10 centesimi di dollaro al metro cubo.

Prezzi bassi di lungo termine significano una compressione dei ricavi e dei margini di profitto, con un conseguente calo delle risorse disponibili per gli investimenti, ha fatto notare la IEEFA.

“L’industria sostiene di agire ispirandosi a principi di maggiore disciplina finanziaria e a criteri di due diligence più stringenti. Ma l’altra spiegazione è che non ci sono valide prospettive di investimento“, ha detto Hipple. “Il declino del capex indica un settore con livelli di produzione più bassi in prospettiva e un minore rendimento del capitale investito”.

Secondo la IEEFA, le major petrolifere stentano a cambiare passo, o a indirizzare in modo diverso la propria spesa capitale. Gli investimenti delle aziende petrolifere nelle energie rinnovabili sono stati infatti minimi finora.

Le grandi compagnie petrolifere fanno cioè fatica a capire come i loro modelli di business possano funzionare nell’ambito delle energia rinnovabili, che offrono rendimenti del 6-12% sugli investimenti, di gran lunga inferiori a quelli tradizionalmente abbondanti – attorno al 20% – generati un tempo dalla produzione di petrolio e gas.

Seconda la IEEFA, insomma, un’industria petrolifera ormai matura soffre una convergenza di fattori che frenano la sua capacità di investire, suggerendone il declino e deboli prospettive finanziarie per il futuro.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO