Martedì, 29 ottobre, ha portato i libri in tribunale un’altra azienda del “nuovo nucleare”, quello dei piccoli e piccolissimi reattori cui si pensa per l’Italia.

È Ultra Safe Nuclear Corporation, società che sta sviluppando i Micro Modular Reactor o MMR, sistemi nucleari da 1,5-15 MW che Governo e Confindustria ipotizzano di localizzare addirittura nelle industrie (nella foto-titolo un rendering dal sito dell’azienda).

Si tratta dunque di reattori ancora più piccoli dei più noti Small Modular Reactor (SMR). Questi ultimi, che dovrebbero avere potenze tra 50 e 300 MW, sono la tecnologia al centro del ventilato rinascimento nucleare italiano e, come gli MMR, attualmente hanno davanti una strada incerta e in salita per lo sviluppo commerciale.

Al momento, chi spera nel nucleare in Italia mostra fede in soluzioni di cui è impossibile prevedere se e quando saranno disponibili e, soprattutto, quanto eventualmente costeranno.

Considerando, peraltro, che anche le stime più forzatamente ottimistiche vedono per l’energia prodotta dagli SMR costi LCOE sensibilmente maggiori non solo a quelli attuali delle rinnovabili, ma anche a quelli, sempre di oggi, del fotovoltaico con batterie.

Chapter 11 per Ultra Safe Nuclear Corporation

Come dicevamo, per tutelare i debitori nell’ambito del noto Chapter 11 che disciplina i fallimenti negli Usa, il tribunale del Delaware della United States Bankruptcy Court ha disposto la vendita supervisionata di Ultra Safe Nuclear Corporation. Quest’ultima ha raggiunto un accordo con Standard Nuclear per 28 milioni di dollari, che sarà finalizzato a dicembre.

Dato che dei prodotti dell’azienda impegnata negli MMR sono ancora in fase di sviluppo, i ricavi dell’azienda erano bassi rispetto alle perdite operative e gli investimenti azionari coprivano la differenza. Dal 2022, spiega il fascicolo della Bankruptcy Court, c’è stato un round di raccolta fondi che ha suscitato l’interesse di vari potenziali finanziatori, che però era in gran parte subordinato al fatto che i debitori si assicurassero un investitore “di ancoraggio”. La USNC ha attirato l’interesse di questo investitore di ancoraggio, il quale però non è stato in grado di raccogliere fondi sufficienti per l’investimento.

Ultra Safe Nuclear Corporation “rimane ferma nel suo impegno a portare energia nucleare sicura, commercialmente competitiva, pulita e affidabile”, ha dichiarato Kirk Edwards, presidente del CdA dell’azienda.

“Dopo aver attentamente esplorato tutte le opzioni disponibili, abbiamo deciso che questo processo di vendita supervisionato dal tribunale offre il percorso migliore da seguire, garantendo al contempo la continuità tra le nostre principali iniziative tecnologiche”, ha spiegato, citando “l’immissione sul mercato dei nostri combustibili basati su TRISO, l’implementazione di MMR” e “l’avanzamento di tecnologie essenziali” per il Dipartimento della Difesa Usa, la NASA e il Dipartimento per la Sicurezza Energetica del Regno Unito.

Le retromarce sugli SMR di NuScale e Nuward

Sugli MMR dunque si registra questo stop che, nonostante le garanzie di continuità, di certo non avvicina ad avere un prototipo funzionante. E sul fronte SMR non va molto meglio. Abbiamo scritto ormai molto sul fallimento dell’americana NuScale: si tratta di una delle aziende più a buon punto nei progressi sugli SMR, che li propone nella versione del nucleare oggi convenzionale, cioè con reattori ad acqua pressurizzata.

Nonostante ci lavori dal 2007, su un sistema da 50 MW poi portato a 77, NuScale non è ancora arrivata al prototipo, ha rinunciato al progetto che stava portando avanti in Utah e i suoi stessi finanziatori le hanno fatto causa per false comunicazioni sociali.

“I costi del progetto NuScale, infatti, già sulla carta avevano raggiunto i livelli esorbitanti registrati per i due reattori della Toshiba-Westinghouse AP1000 di Vogtle negli Usa, altro caso di fallimento economico del nucleare”, spiega a QualEnergia.it Giuseppe Onufrio, fisico esperto di nucleare oltre che direttore esecutivo di Greenpeace Italia.

Altro stop è stato quello del progetto Nuward di EDF, cui collaborano anche Ansaldo Energia e Ansaldo Nucleare. Queste ultime, con Enel e Leonardo, stanno preparando quella “newco italiana con partnership tecnologica straniera per produrre a breve i reattori di terza generazione” di cui parla il Mase.

Il gigante francese aveva annunciato Nuward nel 2019 come un SMR basato su una nuova tecnologia, ma a luglio scorso, spinta dalle preoccupazioni degli investitori sui costi, EDF ha fatto marcia indietro verso tecnologie convenzionali. “Cioè le stesse che ha provato a sviluppare, senza successo, NuScale”, commenta Onufrio.

Una scommessa senza riferimenti

Come noto, in uno degli scenari che il governo ha tracciato nel Pniec, il nostro Paese potrebbe produrre fino al 20% del fabbisogno elettrico al 2050 tramite nucleare, 140 TWh.

Con l’opzione SMR, che è quella indicata, ipotizzando potenze di 100-300 MW, il numero di reattori da installare potrebbe andare da 58 a 175, secondo Energia per l’Italia, gruppo di docenti e ricercatori di università e centri di ricerca impegnati sui temi della transizione energetica.

Un’analisi di quanti SMR occorrerebbero per diventare economicamente competitivi con il nucleare convenzionale, è dell’ordine di almeno diverse centinaia se non qualche migliaio, come spiegato da una ricerca pubblicata su The Nuclear Bulletin nel 2021 (Arjun Makhijani, M.V. Ramana, Can small modular reactors help mitigate climate change?).

“A marzo 2024 nel mondo erano in funzione 415 reattori commerciali. Per gli SMR non c’è ancora un solo prototipo nell’Occidente e ce ne sono solo un paio tra Russia e Cina. E sappiamo che nel nucleare occorrono anni per passare alla fase commerciale; passaggio che per altro non è detto avvenga, come ci insegna la storia del Superphenix, un altro clamoroso fallimento nucleare”, osserva Onufrio.

Se esistono un’ottantina di progetti SMR diversi allo studio, sono pochissimi i prototipi funzionanti. In Russia c’è una coppia di reattori di seconda generazione da 35 MW, la centrale galleggiante di Akademik Lomonosov , e c’è un altro SMR in Cina di quarta generazione, attivo dal 2021.

“In entrambi i casi ci sono stati costi tra il triplo e il quadruplo del previsto. Uno in costruzione in Argentina ha già registrato costi otto volte superiori al previsto. Due altri prototipi commerciali invece sono da pochissimo entrati in funzione in Cina, con tecnologia pebble bed”, prosegue l’esperto.

Come mostra il report IEEFA “Small Modular Reactors: Still too expensive, too slow and too risky”, per tutte le principali soluzioni SMR in campo dal 2015 al 2023, tempi e costi previsti si sono impennati anziché ridursi (si vedano anche i nostri articoli Nucleare, perché non c’è futuro per i piccoli reattori modulari e I Piccoli Reattori Modulari, l’ultimo inganno nucleare.)

Il confronto con i costi di fotovoltaico e storage

In questa prospettiva a dir poco vaga, c’è chi prova a rendere concreta un’opzione che non lo è, spingendosi a ipotizzare i costi di produzione per una flotta di SMR in Italia.

Edison, Ansaldo Nucleare e TEHA Group, in un report pubblicato a settembre, prevedono che con 20 SMR o AMR si possa coprire circa il 10% della domanda elettrica entro il 2050. Nello studio, stimano che l’elettricità da questi impianti potrà costare tra 90 e 110 €/MWh affermando che questo li renderebbe competitivi rispetto al fotovoltaico con storage.

Si tratta di un’affermazione contestabile, anche senza contare la scorrettezza di paragonare una soluzione che già c’è, il solare con batterie, con una che forse ci sarà tra almeno un decennio ad essere ottimisti.

In primis, la stima di Edison, Ansaldo e TEHA è forzata perché assume, per il nucleare, un capacity factor al 95%, cioè 8.322 ore di funzionamento a piena potenza in un anno, mentre solitamente per le centrali nucleari si assume un fattore di capacità dell’80%, cioè circa 7.000 ore, come spiega a QualEnergia.it GB Zorzoli, storico esperto di energia che non ha bisogno di presentazioni.

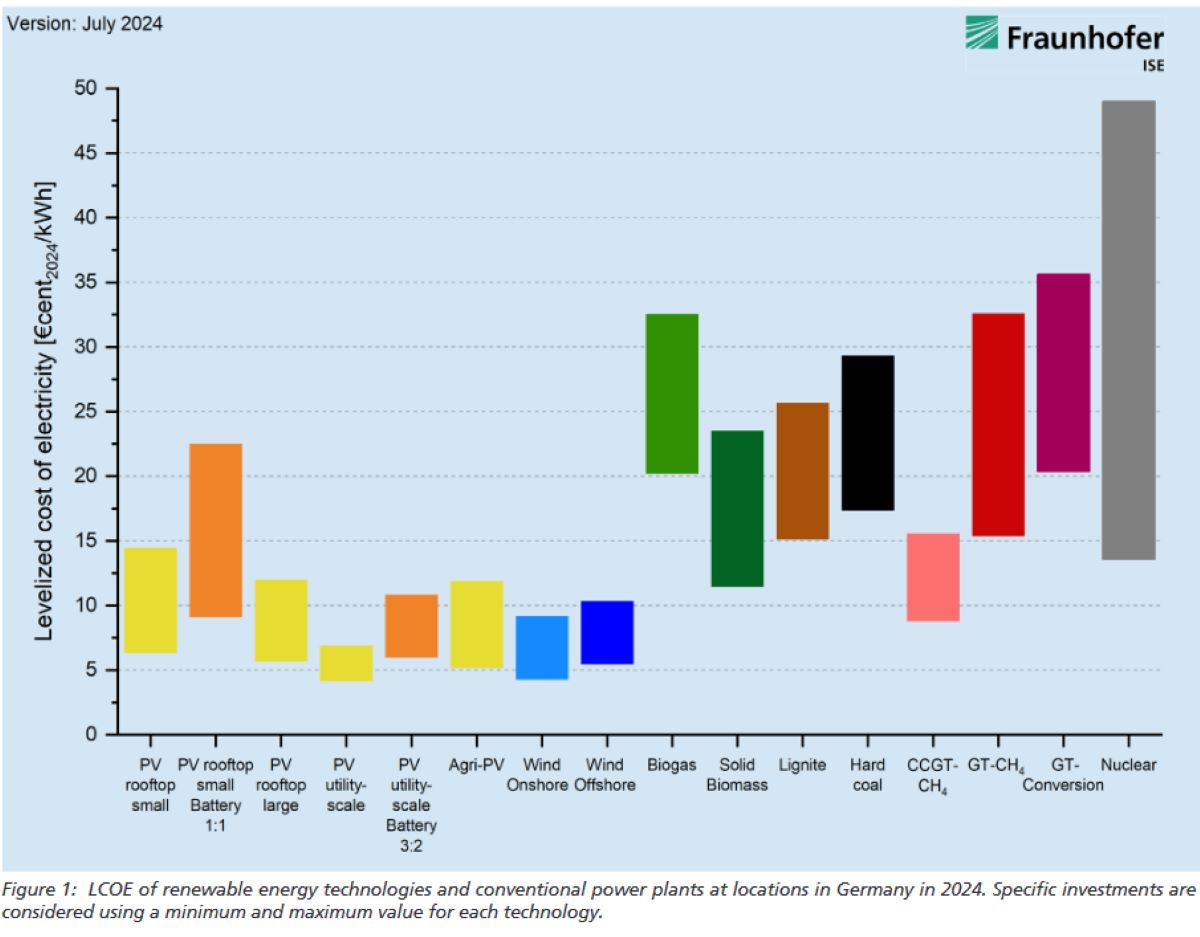

Ma soprattutto, a differenza di quanto si legge nel report, il fotovoltaico con batteria, cioè con produzione programmabile, oggi costa già meno del nucleare convenzionale e anche di quel che potrebbero costare, forse, soluzioni come gli SMR un domani, come mostra l‘ultimo report sugli LCOE del Fraunhofer Institute.

Prendendo per buono l’LCOE previsto da TEHA per i piccoli reattori futuri, cioè come detto 90-110 €/MWh, il fotovoltaico con batterie, in grandi impianti a terra già nella prima metà del 2024 ha LCOE tra 60 e 108 €/MWh, secondo il Fraunhofer Institute (che dà un dato più coerente con quello che rileviamo parlando con gli operatori, rispetto ai 120-140 €/MWh che si leggono nel report TEHA, che considera un impianto FV da soli 20 MW e cita dati da “Energ&Strategy, Lazard e fonti varie 2024”) .

Questo considerando che l’analisi del Fraunhofer è modellata sulla Germania e assume per le batterie costi tra 400 e 600 €/kWh. “In Italia – commenta Mauro Moroni, ex ceo e fondatore di Moroni & Partners, uno dei principali technical advisor italiani – per il fotovoltaico va considerato che c’è un 20-30% di radiazione solare in più, anche se da noi pesano di più i costi di sviluppo e la carenza di EPC tiene più alti i prezzi. Quanto ai costi delle batterie, anche se la media resta tra 450-500 €/kWh, in alcuni casi di progetti oversize, per 100 MW di solare e 800 MWh di storage, si sono sentiti prezzi sui 100-120 €/kWh”.