L’Europa ha installato 6,8 GW di nuova potenza eolica nella prima metà del 2025.

Un dato giudicato “inferiore alle aspettative” da WindEurope e non sufficiente per raggiungere gli obiettivi Ue in materia di sicurezza energetica e clima per il 2030.

Nel report “Latest wind energy data for Europe – Autumn 2025”, l’associazione che raccoglie oltre 600 aziende della value chain dell’eolico europeo, sottolinea come ad eccezione della Germania la maggior parte dei Paesi del Vecchio Continente non stia facendo abbastanza per costruire più impianti, uno stallo con possibili effetti negativi per la competitività dell’Europa.

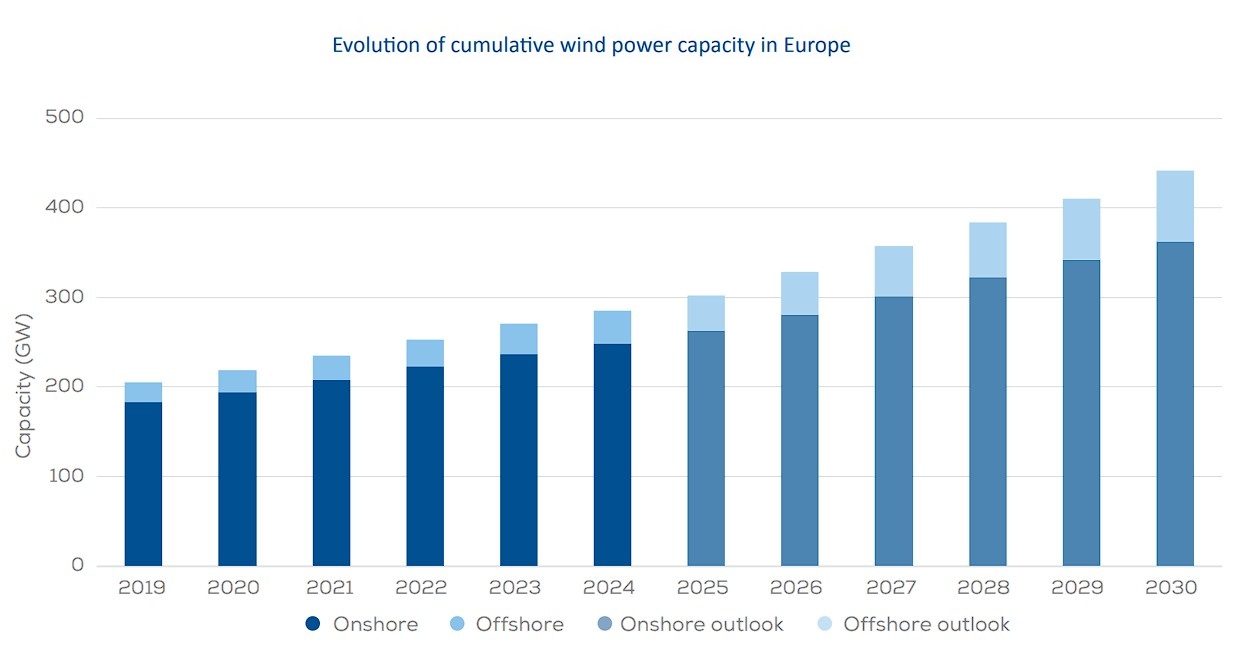

Dei 6,8 GW installati, 5,3 GW sono stati realizzati nei Paesi Ue. L’89% di questi impianti è onshore. L’Europa al 30 giugno disponeva così di un totale di 291 GW eolici: 254 GW su terraferma e 37 GW in mare.

La Germania cresce, il resto dell’Europa ristagna

La Germania è il paese che sta installando di più. Quest’anno è prevista la messa in opera di 5 GW onshore, quasi 3 volte di più rispetto a quanto costruito negli ultimi 5 anni.

Ciò è dovuto in gran parte al fatto che il Paese è stato il primo ad attuare rigorosamente e in maniera efficace le nuove norme Ue in materia di accelerazione delle autorizzazioni (Rinnovabili, Germania adotta disegno di legge sulla Red 3).

Lo scorso anno Berlino ha infatti autorizzato un record di 15 GW di nuovi parchi eolici onshore e si avvia a superare questa soglia nel 2025, con già 8 GW autorizzati concesse nel periodo gennaio-giugno. In media, le autorità tedesche ora concedono le autorizzazioni entro 18 mesi, rispettando i termini previsti dalla direttiva sulle energie rinnovabili Red 3.

Ma la maggior parte degli altri Paesi europei non sta ottenendo risultati altrettanto positivi in materia di autorizzazioni. Nessuno degli altri 26 membri Ue autorizza nuovi parchi eolici entro il termine di 24 mesi previsto dalla direttiva. In molti Paesi la situazione sta addirittura peggiorando.

Oltre alle difficoltà sulle autorizzazioni, la lenta espansione delle reti elettriche europee, il ristagno degli sforzi per elettrificare l’economia europea e la progettazione non ottimale delle aste rimangono punti critici fondamentali.

Anche le restrizioni relative alla capacità portuale e alla disponibilità di navi ostacolano lo sviluppo e l’espansione dell’eolico offshore.

Aumentano ordini e investimenti

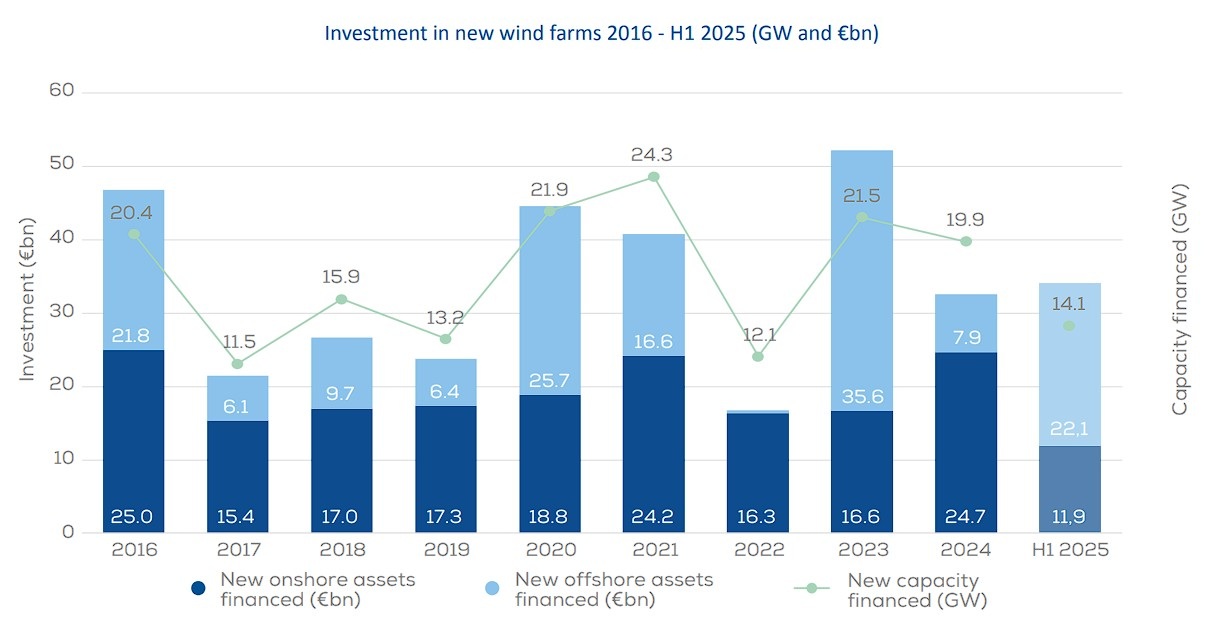

Se le nuove installazioni sono inferiori alle aspettative, aumentano invece gli ordini di turbine eoliche e gli investimenti in nuovi impianti. Ciò dimostra che l’interesse degli investitori e dell’industria per lo sviluppo dell’energia eolica in Europa non è dimuito.

Nella prima metà del 2025 i Paesi europei hanno preso decisioni finali di investimento (Fid) per un valore di 34 miliardi di euro in nuovi parchi eolici, superando il totale delle Fid del 2024. Questa cifra ha finanziato 14 GW di nuova potenza, che dovrebbe entrare in esercizio nei prossimi anni.

Nello specifico, 22 miliardi di euro delle Fid sono stati destinati all’eolico offshore, per 6 nuovi progetti, di cui 3 in Polonia.

L’Europa ha inoltre in cantiere nella prima metà di quest’anno 11,3 GW di ordini di turbine, con un aumento del 19% rispetto alla prima metà del 2024. Di questi, 8,8 GW riguardano turbine onshore e 2,5 GW offshore.

WindEurope prevede che in Ue si realizzeranno in media 22 GW di nuovi parchi eolici all’anno nel periodo 2025-2030, per arrivare a fine decennio a una potenza cumulativa di 344 GW (298 GW onshore e 46 GW offshore). L’obiettivo del piano REPowerEU è però fissato a 425 GW.

Tuttavia, nonostante il ritardo, la pipeline di progetti è giudicata solida e si prevede una forte espansione che continuerà anche oltre il 2030.

La situazione in Italia

Il report propone anche uno spaccato sull’Italia. Il nostro Paese ha installato 322 MW nel primo semestre del 2025, leggermente sopra quei 302 MW aggiunti nel primo semestre del 2024. Ciò è stato possibile grazie a 67 nuove turbine con una potenza media di 5,1 MW.

Le previsioni sono che si installeranno in tutto a fine anno circa 740 MW nel 2025.

In termini di autorizzazioni il nostro Paese ha approvato 538 MW, con un aumento del 12% rispetto allo stesso periodo 2024.

In tema di aste, invece, l’Italia ha ridotto di 1,5 GW il volume previsto per il 2025, a causa della continua incertezza che circonda la data di lancio del FER X.

Inoltre, sebbene quattro progetti eolici offshore (per un totale di 2,2 GW) siano idonei a partecipare al sistema di aste FER 2, il primo round non avrà luogo prima del primo trimestre del 2026.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO