Ampio potenziale ancora non sfruttato per le ristrutturazioni profonde, Superbonus da rivedere collegando maggiormente gli interventi al risparmio energetico effettivo, scarsa conoscenza di cosa sia un edificio intelligente, investimenti in crescita nelle tecnologie di automazione.

Sono alcune delle principali indicazioni che arrivano dallo Smart Building Report 2022 del Politecnico di Milano, che QualEnergia.it ha sfogliato in anteprima.

Parco edilizio italiano: stato attuale e prospettive

Vediamo meglio i dati più interessanti e le tendenze del settore, partendo dalla composizione attuale del parco edilizio italiano, fatto per il 92% da edifici residenziali e per il restante 8% da edifici del terziario, per un totale di 13,5 milioni di fabbricati.

Dal punto di vista dei consumi energetici, si legge nella sintesi del rapporto, il parco edilizio del nostro Paese mostra una decrescita nel corso degli ultimi anni, con consumi che nel 2020 sono stati pari a 30,7 Mtep (-6,8% rispetto al 2017). Nel settore residenziale, il consumo medio nel 2021 è stato pari a 170 kWh/mq all’anno, mentre per gli edifici non residenziali è stato pari a 230 kWh/mq all’anno: in entrambi i casi, tale dato si colloca al di sotto della media europea.

Si osserva poi che il 62,3% degli edifici residenziali e il 37,8% di quelli non residenziali ricadono in classe energetica F o G, quindi le ristrutturazioni potranno giocare un ruolo decisivo nel ridurre i consumi e le emissioni inquinanti del settore building.

Considerando a oggi un tasso di ristrutturazione profonda annuo dello 0,85%, è possibile diminuire i consumi energetici degli edifici di circa 4-5,5 TWh all’anno, con conseguente riduzione annuale di emissioni compresa tra 0,8 e 1,1 milioni di tonnellate di CO2eq.

Combinando tale effetto, derivante dalle ristrutturazioni, con il completamento di progetti di nuova costruzione entro il 2030, si può ipotizzare che la percentuale di edifici in classe energetica F e G al 2030 sarebbe pari a circa il 37% (contro l’attuale 41,3%), mentre il 12,8% apparterrebbe a classe A o superiore (contro l’attuale 5,1%).

Questi dati, spiegano gli esperti del Polimi, evidenziano come ristrutturazioni e nuove costruzioni possano contribuire in maniera sostanziale al miglioramento delle prestazioni energetiche del parco edilizio italiano, con una riduzione dei consumi compresa tra il -6% e il -8% kWh/mq.

Il rapporto ricorda che la Renovation Wave Strategy europea ha posto al settore edilizio una serie di obiettivi per il 2030, tra cui: -60% di emissioni rispetto ai dati del 2015, -14% di consumi di energia finale, -18% di consumi per riscaldamento e raffrescamento, raddoppio del tasso di ristrutturazione edilizia.

Poi la proposta di revisione della European Performance of Building Directive (EPBD) ha previsto ulteriori vincoli per quanto riguarda le nuove costruzioni e le ristrutturazioni.

In particolare, dal 1° gennaio 2027 tutti i nuovi edifici pubblici dovranno essere a zero emissioni, così come tutti gli edifici di nuova costruzione e tutte le ristrutturazioni profonde, a partire dal 2030; inoltre, gli edifici di enti pubblici e quelli non residenziali con attestato di prestazione energetica di classe G dovranno essere soggetti a ristrutturazione fino a raggiungere la classe F entro il 2027 e almeno la classe E entro il 2030.

Superbonus tra luci e ombre

In questo scenario, finora il Superbonus 110% ha avuto luci e ombre.

Da una parte, infatti, si spiega, il meccanismo ha riportato l’attenzione sul tema dell’efficienza degli edifici, prevedendo requisiti di partecipazione in linea con gli sfidanti obiettivi europei di decarbonizzazione (tra cui il salto di almeno due classi energetiche per poter accedere alla detrazione sugli interventi) e portando rilevanti benefici economici, occupazionali ed energetici.

Tuttavia, il blocco della cessione dei crediti […] così come l’annullamento dei benefici di concorrenza causato dall’aliquota pari al 110%, hanno di fatto portato a importanti inefficienze di mercato, tra cui l’aumento esponenziale dei costi di personale e materie prime.

Pertanto, si osserva, per continuare a promuovere interventi che migliorino le condizioni degli edifici, sarà dirimente valutare un decalage dell’aliquota incentivante che implichi una quota dell’investimento a carico dei beneficiari tale, allo stesso tempo, da non disincentivare il cittadino ad effettuare l’intervento.

Inoltre, bisognerà rendere più chiaro e stabile il quadro normativo, tramite uno schema incentivante di medio-lungo periodo volto a supportare la diffusione delle tecnologie più efficienti, a discapito di quelle a pi alto impatto ambientale, quindi ad esempio cessando di agevolare le installazioni di caldaie a gas.

Intanto il ministro delle Finanze, Giancarlo Giorgetti, in audizione davanti alle Commissioni speciali riunite di Camera e Senato per illustrare la nota di aggiornamento al Def, ha parlato di una prossima revisione selettiva del Superbonus.

Ricordiamo che tra le ipotesi in campo ci sarebbe un abbassamento della maxi detrazione fiscale in edilizia dal 110% al 90% dal 2023 sia per gli interventi nei condomini sia per i lavori nelle abitazioni unifamiliari.

Per le seconde, però, si parla di concedere la detrazione solo ai proprietari che rientrino in una determinata soglia di reddito (ancora da stabilire) e solo per lavori sulla prima casa.

Tecnologie smart: poca conoscenza dei loro benefici

Nel rapporto ci sono anche i risultati di un sondaggio sul concetto di Smart building, realizzato su un campione di circa 2.500 persone. Uno Smart building, in sintesi, è un edificio intelligente in cui gli impianti sono gestiti in maniera automatizzata, al fine di ridurre i consumi energetici e migliorare comfort, salute e sicurezza degli occupanti.

La prima informazione che si rileva dai dati, sottolinea il Polimi, è la scarsa conoscenza e consapevolezza del concetto di edificio intelligente e dei benefici a esso collegati. Difatti, solo il 9% del campione si ritiene ben informato in questo senso.

Va detto che la maggioranza del campione (85,7%) ha avuto almeno una volta esperienza diretta nella gestione intelligente di una o più tecnologie, anche se perlopiù in modalità stand-alone e non realmente integrata. La barriera principale alla diffusione di tecnologie smart sono gli elevati costi di installazione.

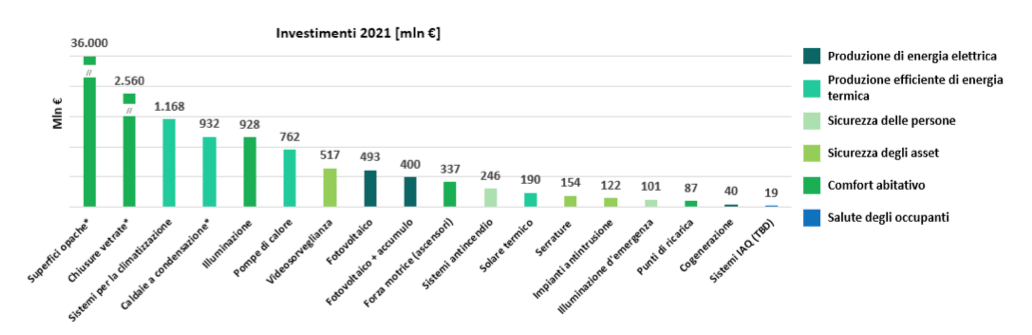

Più in generale, il volume d’affari dei Building devices and solutions è ammontato a 6,5 miliardi di € nel 2021 (escludendo le superfici opache e chiusure vetrate), in crescita del 44% rispetto al 2020. Sul totale degli investimenti, il comparto Energy si conferma il più rilevante, con circa 4 mld € (60% del totale); seguono le soluzioni per la sicurezza di asset e persone (1,1 mld €) e comfort abitativo (1 mld €).

Mentre gli investimenti in Automation technologies e in Piattaforme di gestione e controllo nel comparto edilizio, ammontano a fine 2021 a un totale di circa 2,4 mld €, mostrandosi in lieve ripresa rispetto al 2020 (+2,2%).