I Paesi Ue hanno abbassato i propri consumi di gas del 19% tra agosto 2022 e gennaio 2023 rispetto alla media registrata negli stessi mesi per ogni anno tra il 2017 e il 2022.

Visto il clima geopolitico, sono stati incoraggiati a continuare su questa strada, accertandosi di avere un’alternativa al gas russo, per essere pronti a qualsiasi potenziale interruzione degli approvvigionamenti.

Secondo l’European LNG Tracker dell’Institute for Energy Economics and Financial Analysis (IEEFA), un think tank che esamina i mercati energetici, il clima mite, l’aumento della produzione da rinnovabili e la ripresa del nucleare francese nella prima metà del 2024 hanno ridotto la domanda europea di gas per il riscaldamento invernale e per la produzione di elettricità.

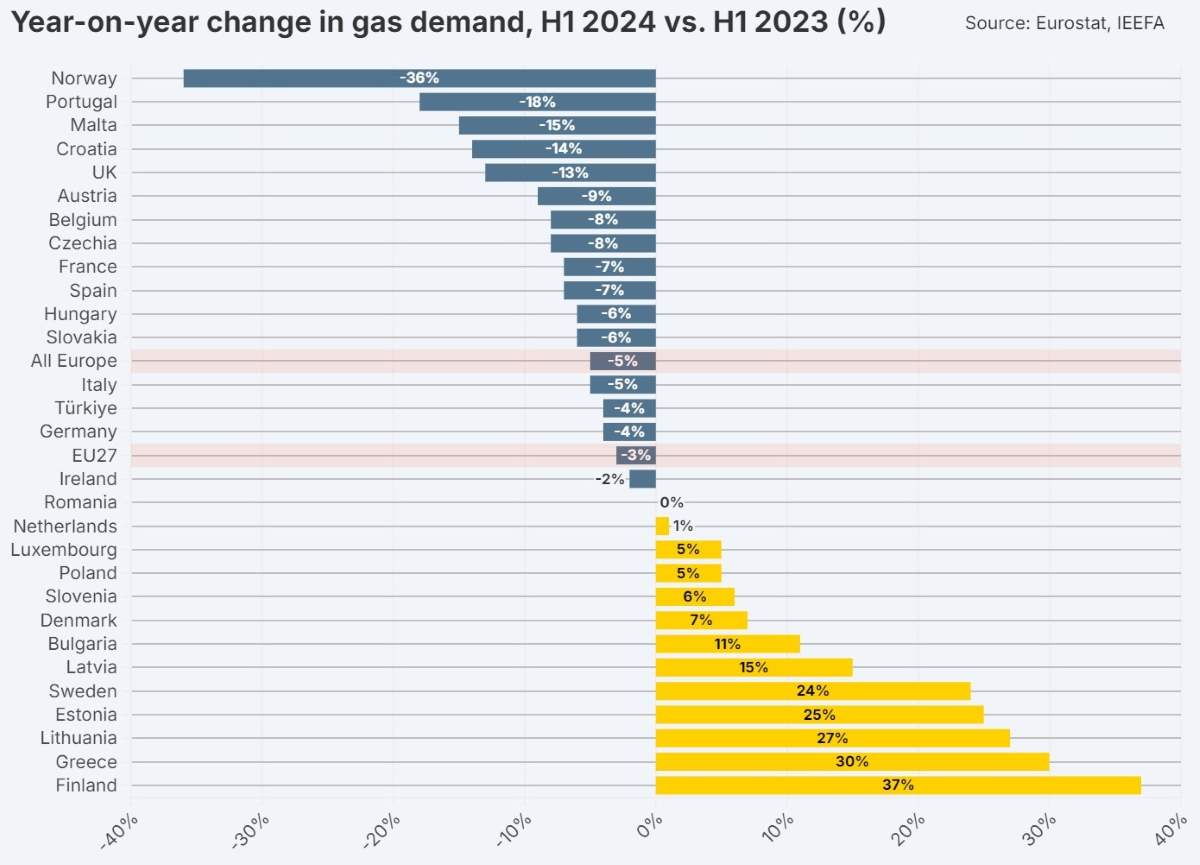

Nel primo semestre 2024 il consumo europeo di gas è diminuito del 5,4% rispetto al primo semestre 2023 e le importazioni di Gnl sono scese del 20%.

Le analisi si basano su un set di dati (consultabile a questo link) creato confrontando diverse fonti, tra cui Kpler, Gas Infrastructure Europe, Aggregated LNG Storage Inventory, Eurostat, Dukes.

Il calo della domanda e le conseguenze sull’import di Gnl

Spinta anche dallo sviluppo delle energie rinnovabili e dalle misure di efficienza energetica, la domanda europea di gas ha, dunque, continuato a diminuire. Se si considerano soltanto i Paesi Ue, nel primo semestre 2024 il consumo di metano è calato del 3,2%.

Al di fuori dell’Ue, Norvegia e Regno Unito hanno registrato cali, nella prima metà di quest’anno, rispettivamente del 36% e del 13%.

Come mostra il grafico in basso, nei primi sei mesi dell’anno i Paesi Ue che hanno ridotto maggiormente il consumo sono stati Portogallo (-18%), Malta (-15%), Croazia (-14%), Austria (-9%), Belgio e Repubblica Ceca (-8%).

L’Italia fa segnare un -4,6% (arrotondato nel grafico a -5%). Di contro, hanno visto aumentare i propri consumi Finlandia (37%), Grecia (30%), Lituania (27%), Estonia (25%) e Svezia (24%).

Vista la contrazione della domanda e il conseguente sottoutilizzo di un numero sempre maggiore di terminali Gnl, alcuni Paesi hanno iniziato a scoraggiare gli investimenti in queste nuove infrastrutture.

In Grecia il progetto Alexandroupolis FSRU (“Floating Storage and Rigasification Units”, unità galleggiante di stoccaggio e rigassificazione) è stato posticipato e si prevede che inizierà le sue operazioni commerciali il mese prossimo. Non è chiaro se altri tre terminali di importazione che il Paese ha pianificato verranno sviluppati o meno.

Il terminal Vasiliko di Cipro da 2,4 miliardi di metri cubi è bloccato e sono stati sospesi i piani per l’ampliamento del terminal Klaipėda in Lituania.

Il terminal lettone di Skalte ha perso il sostegno del governo, perché ritenuto non più necessario. Allo stesso modo i piani per un secondo FSRU al terminal polacco di Danzica sono stati accantonati. L’anno scorso sono stati dismessi anche i progetti di Dioriga Gas (Grecia), Shannon (Irlanda) e Vlora (Albania). In Germania, il terminal Stade è stato posticipato e dovrebbe entrare in funzione solo nel 2027.

Questa tendenza illustra una ridotta necessità di continuare a importare. L’IEEFA ritiene che il Vecchio Continente abbia già superato il picco di consumo, ma alcuni Paesi europei stanno ancora pianificando investimenti in nuovi rigassificatori, che potrebbero portare a oltre 300 miliardi di metri cubi di capacità inutilizzata.

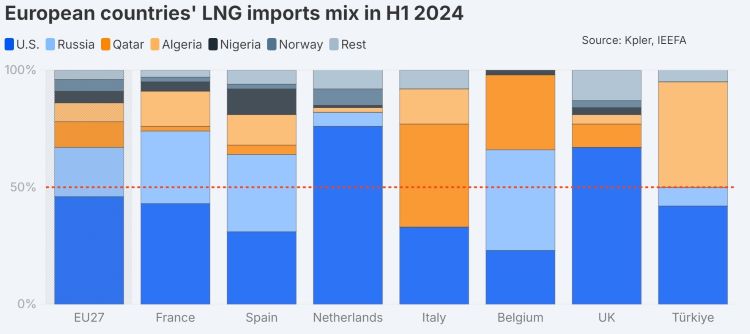

In generale, l’import di Gnl è in calo nel primo semestre del 2024 rispetto allo stesso periodo 2023: del 20% in Europa e dell’11% in paesi Ue.

I principali importatori in questo inizio 2024 sono stati Francia (19% sul totale), Spagna (14%), Paesi Bassi (14%), Italia (10%), Turchia (9%), Regno Unito (8%), Belgio (7%) e Germania (5%).

Come emerge dalle ampie porzioni in blu scuro del grafico, gran parte dell’import arriva dagli Stati Uniti.

Hanno poi ridotto maggiormente le importazioni anche il Regno Unito (del 58% anno su anno), la Turchia (del 27%), la Spagna (del 23%), il Belgio (del 21%), i Paesi Bassi (dell’11%) e l’Italia (del 9%).

Come abbiamo scritto più volte in passato, il Gnl sul lungo periodo rischia di essere una risorsa inaffidabile: riduzione della domanda, diffusione accelerata delle tecnologie pulite, target climatici net-zero e volatilità dei prezzi sono tutti fattori che potranno ridurre sempre più il suo peso sul mercato energetico.

Le previsioni globali sul prossimo inverno

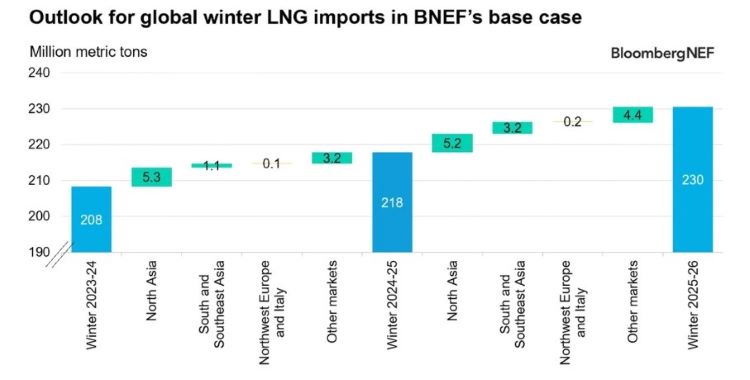

Secondo le stime di BloombergNEF, però, nel prossimo inverno (individuato per convenzione col periodo ottobre-marzo) la domanda mondiale di Gnl salirà del 5% rispetto allo stesso periodo dello scorso anno, raggiungendo i 218 milioni di tonnellate, come mostra il grafico in basso.

Soprattutto la crescita attesa in Asia settentrionale potrebbe far aumentare la concorrenza e portare a un “leggero” rialzo dei prezzi già tra pochi mesi, cioè all’inizio dell’inverno.

Anche i ritardi nell’avvio di nuovi progetti di fornitura, interruzioni non pianificate o un deterioramento delle attuali tensioni geopolitiche potrebbero far salire ulteriormente i prezzi.

Come si vede dal grafico qui sopra, questo inverno l’Europa nord-occidentale e l’Italia potrebbero importare meno Gnl, con maggiori prelievi dai propri stoccaggi (oggi in Italia al 95%). Ci si aspetta che questa area geografica arriverà a fine marzo 2025 con scorte al 40%, un po’ meno del 56%, il dato medio registrato negli ultimi due anni.

Su scala globale, l’aumento della domanda di gas sarà guidato soprattutto dai consumatori residenziali e commerciali, rileva BloombergNEF, riflettendo principalmente le maggiori esigenze di riscaldamento rispetto al più mite inverno dell’anno scorso. Ma anche il settore elettrico richiederà maggiori consumi di gas alla luce delle prossime dismissioni delle centrali a carbone.

Per quanto riguarda l’offerta mondiale, invece, si stima un aumento del 4% per questo inverno rispetto a quello scorso (222 milioni di tonnellate), spinta principalmente dagli Stati Uniti e dal suo gas estratto con la tecnologia del fracking, ad elevatissimo impatto ambientale.