Come abbiano riportato, nei giorni scorsi l’Agenzia delle Entrate ha emanato un provvedimento che stabilisce le modalità di cessione del credito da detrazione fiscale e per interventi di riqualificazione energetica sulle singole unità immobiliari e sulle parti comuni degli edifici, anche per lavori antisismici.

Facciamo dunque il punto su come funziona questa possibilità, introdotta dal primo gennaio 2018 e oggetto di diversi chiarimenti stratificatisi fino all’ultino, arrivato ieri (vedi i link in basso).

Per quali interventi

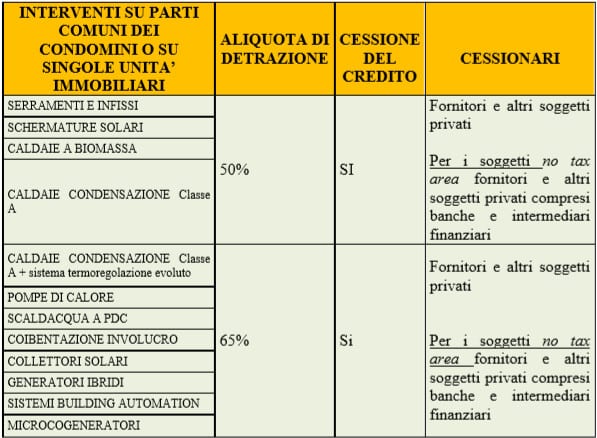

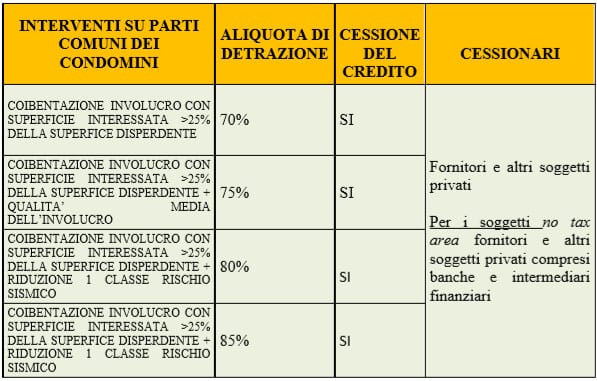

Innanzitutto va chiarito che la cessione del credito è possibile solo per gli interventi di riqualificazione energetica coperti dal cosiddetto ecobonus, per i quali si hanno detrazioni che vanno da 50% all’80%, con la maggior parte dei lavori incentivati al 65%.

Trovate qui le guide aggiornate agli interventi ammessi, mentre qui abbiamo spiegato le novità apportate all’incentivo dal 2018.

Non si può invece cedere il credito dalle detrazioni “sorelle”, quelle al 50% per le ristrutturazioni edilizie che coprono un ampia gamma di interventi, tra cui l’installazione di impianti fotovoltaici per utenze domestiche (si veda la guida aggiornata delle Entrate).

Grazie alla legge di bilancio 2018, sempre riferendoci ai lavori in ecobonus, da gennaio la cessione del credito vale anche per quelli effettuati sulle singole unità immobiliari. Fino a gennaio 2018, ricordiamo, la cessione del credito si poteva fare per interventi sulle parti comuni degli edifici.

La tabella sotto (tratta dalla circolare delle Entrate) riassume bene la situazione allo stato attuale:

Chi ne può usufruire e a chi si cede

Fino al 2017 la cessione era riservata soli soggetti incapienti, cioè in no tax area. Oggi, ripetiamo per chiarezza, riguarda tutti i soggetti che sostengono le spese in questione, compresi coloro che, in concreto, non potrebbero fruire della corrispondente detrazione in quanto l’imposta lorda è assorbita dalle altre detrazioni o non è dovuta.

Per quanto concerne, invece, i soggetti a favore dei quali può essere effettuata la cessione del credito, ci sono in primis i fornitori dei beni e servizi necessari alla realizzazione degli interventi agevolabili.

Il credito si può cedere anche ad altri soggetti privati (sia persone fisiche che imprese), anche in forma associata (società ed enti), Energy Service Companies (le cosiddette Esco) e Società di Servizi Energetici (Sse) ma devono essere collegati al rapporto che ha dato origine alla detrazione;

Banche e intermediari finanziari possono essere cessionari nelle sole ipotesi di cessione del credito effettuate dai soggetti in no tax area.

Seconda cessione

I soggetti IRES e gli altri i cessionari del credito che possono, a loro volta, cedere il credito ottenuto.

La cessione del credito, ha precisato l’Agenzia nell’ultima circolare, deve però intendersi limitata a una sola eventuale cessione successiva a quella originaria.

Una cedibilità illimitata, secondo la Reagioneria dello Stato, infatti potrebbe determinare di fatto l’assimilazione dei bonus a strumenti finanziari negoziabili, con il rischio di una riclassificazione degli stessi e conseguenti impatti negativi sui saldi di finanza pubblica.

- Riqualificazione energetica edifici, le modalità di cessione del credito (circolare delle Entrate del 19 aprile 2019)

- Detrazioni e cessioni del credito: si può cedere anche ai subappaltatori (risposta delle Entrate a un interpello, aprile 2019)

- Cessione credito ecobonus: vale anche verso i fornitori di manodopera (risposta delle Entrate a un interpello, novembre 2018)

- Ecobonus e Sismabonus, nuova circolare delle Entrate sulla cessione del credito (luglio 2018)

- Ecobonus e cessione del credito: chiarimenti dalle Entrate (circolare delle Entrate di maggio 2018)

Vedi anche: