Meno carbone, più gas e più efficienza energetica: tutto questo sarà possibile con i prezzi della CO2 in aumento sul mercato europeo ETS (Emissions Trading Scheme), secondo il nuovo rapporto di Carbon Tracker, Carbon Countdown – Prices and Politics in the EU-ETS (documento scaricabile qui con registrazione gratuita).

Il conto alla rovescia per la fonte fossile più inquinante, sostiene l’autore dello studio, Mark Lewis, è già iniziato, perché ci stiamo avvicinando al momento in cui scatterà la più grande rivoluzione programmata per il mercato continentale della CO2.

Dal primo gennaio 2019, infatti, partirà a pieno regime il meccanismo della Market Stability Reserve (MSR), che ogni anno ritirerà il 24% delle quote eccedenti/inutilizzate, dirottandole nella “riserva”, in modo da equilibrare il rapporto tra domanda e offerta dei crediti di carbonio (vedi QualEnergia.it sui dettagli della riforma dell’ETS).

In breve, ricordiamo, lo schema ETS coinvolge circa 12.000 imprese europee – cementifici, cartiere, raffinerie, centrali elettriche e così via – fissando un tetto annuale per le emissioni di CO2 che ogni settore industriale può emettere nell’atmosfera con le sue attività.

Così le singole industrie devono ottenere un certo numero di quote di CO2, acquistandole nelle aste pubbliche o da altre aziende virtuose (che fanno efficienza e quindi hanno un’eccedenza di carbon credits).

Per diversi anni, però, i prezzi della CO2 sono rimasti esageratamente bassi, a causa di un notevole surplus di crediti, a sua volta determinato da diversi fattori, tra cui l’assegnazione gratuita di quote alle industrie.

Ciò ha scoraggiato gli investimenti in tecnologie più efficienti e favorito il continuo utilizzo delle risorse più “sporche”, in particolare carbone e lignite in diversi paesi, come Germania e Polonia, tanto che nel 2017 le emissioni di anidride carbonica dei settori regolati dall’ETS sono tornate a salire.

In sintesi, evidenzia il rapporto di Carbon Tracker, il ritiro dei crediti eccedenti farà calare il numero complessivo di quote di CO2 disponibili sul mercato ETS, di conseguenza i prezzi del carbonio dovrebbero risalire fino a 35-40 euro per tonnellata nel 2020-2021.

Con questi valori, si legge nel documento, il gas diventerà sempre più competitivo rispetto al carbone (fuel switching) e sarà possibile ridurre ogni anno le emissioni di CO2 fino a 90 milioni di tonnellate, grazie soprattutto al minore utilizzo delle centrali energetiche maggiormente inquinanti e anche alla diffusione delle misure di efficienza.

Per dare un’idea, i prezzi attuali della CO2 (inizio agosto 2018) sono intorno a 16-18 €/tonnellata, dopo essere precipitati nella fascia 4-6 euro nei primi mesi del 2017.

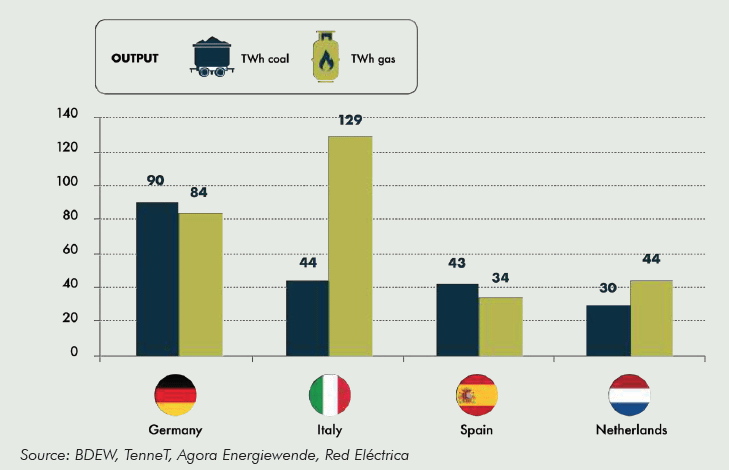

Il rapporto di Carbon Tracker contiene anche alcuni grafici interessanti per l’Italia.

Nel primo, qui sotto, vediamo l’output della generazione elettrica da carbone vs gas in alcuni paesi nel 2017, quindi con i prezzi molto bassi dell’anidride carbonica sul mercato ETS.

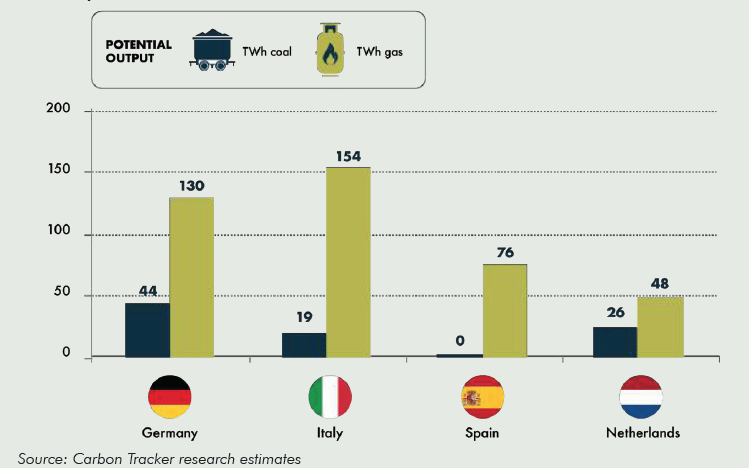

Il secondo grafico, invece, mostra come potrebbe cambiare il quadro nel 2020-2021 con valori della CO2 nell’ordine di 40 € per tonnellata.

In Italia il gas conquisterebbe un ruolo ancora più forte in confronto a oggi, con un output stimato a 154 TWh, e anche in Germania il carbone subirebbe un notevole ridimensionamento, sorpassato nettamente dal gas (130 TWh vs 44).

Sarà davvero così?

Come chiarisce Carbon Tracker, le variabili in gioco sono molte e spesso difficili da valutare in anticipo, ad esempio i prezzi futuri dei combustibili, l’effettiva capacità della riforma di eliminare le quote eccedenti (resta il grande punto interrogativo sull’assegnazione gratuita di crediti alle industrie), l’andamento della domanda energetica nei vari paesi.

Tra l’altro, ricordiamo infine che secondo alcuni studi il gas non può essere considerato il combustibile “ponte” della transizione energetica verso le fonti rinnovabili: un altro tassello da aggiungere al dibattito attuale su come dovrà diventare il mix elettrico europeo, che tocca in modo particolare il nostro Paese, per quanto riguarda la realizzazione del gasdotto Tap (vedi QualEnergia.it).