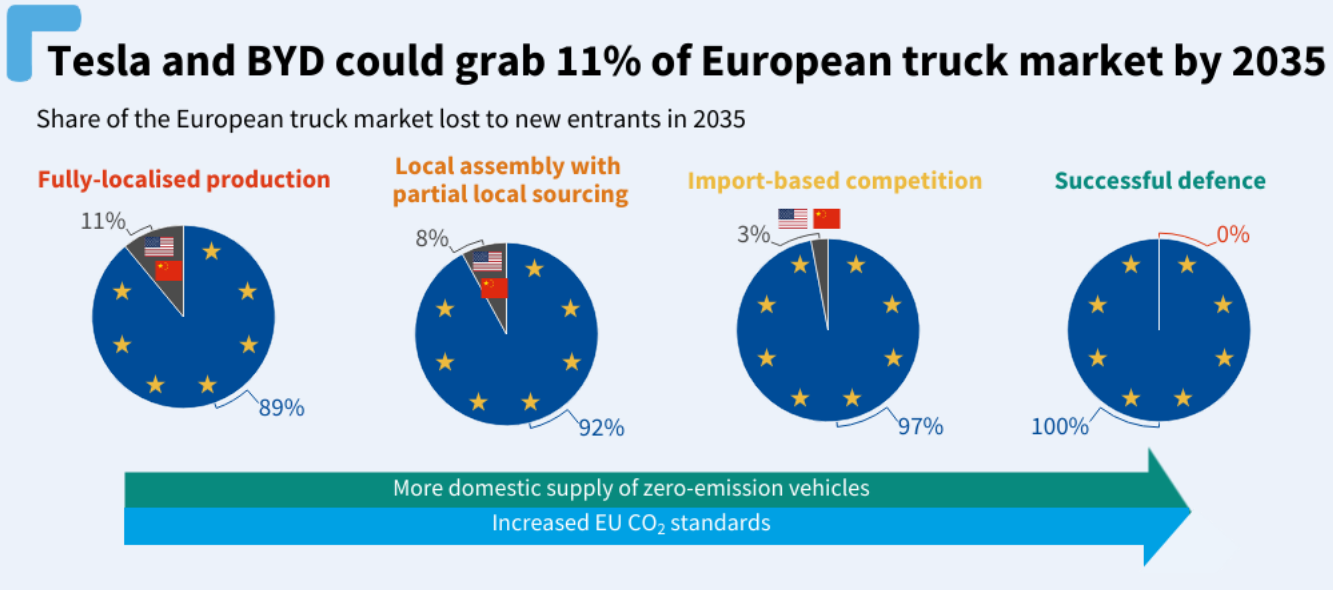

I produttori di autocarri europei potrebbero perdere l’11% del mercato Ue a favore dei rivali elettrici internazionali entro il 2035.

Questo è uno dei tre scenari previsti in uno studio commissionato da Transport & Environment (T&E). Lo studio (allegato in fondo all’articolo) rientra nell’attuale contesto in cui l’Unione Europea sta rivedendo i propri standard di CO2 per i veicoli pesanti, politica chiave dell’UE per decarbonizzare il trasporto merci su strada.

Per valutare il contributo del regolamento alla politica industriale, T&E ha incaricato il Boston Consulting Group (BCG) di studiare gli impatti della transizione verso i camion a emissioni zero (ZET) sull’economia europea e sulla competitività globale dei produttori di autocarri europei.

I tre scenari dell’impatto della concorrenza

L’esatto impatto della concorrenza internazionale sul mercato europeo dipende dallo scenario di ingresso nel mercato. BCG ha identificato tre scenari per l’ingresso nel mercato:

- scenario 1: produzione completamente localizzata, in cui i produttori di autocarri europei perdono l’11% del mercato

- scenario 2: assemblaggio locale con parziale approvvigionamento locale, dove l’8% del mercato viene perso a favore di rivali stranieri

- scenario 3: concorrenza basata sulle importazioni, dove la produzione non è mai localizzata e le importazioni stagnano al 3%.

L’analisi mostra che una transizione lenta (scenario 1) – che avverrebbe con gli attuali standard sulla CO2 dei veicoli pesanti – potrebbe portare l’industria europea dei camion a perdere entro il 2035 fino all’11% del mercato Ue a favore dei concorrenti degli Stati Uniti e della Cina. Per fare un confronto, ciò corrisponde all’attuale quota di mercato dei camion Ue di Scania o IVECO.

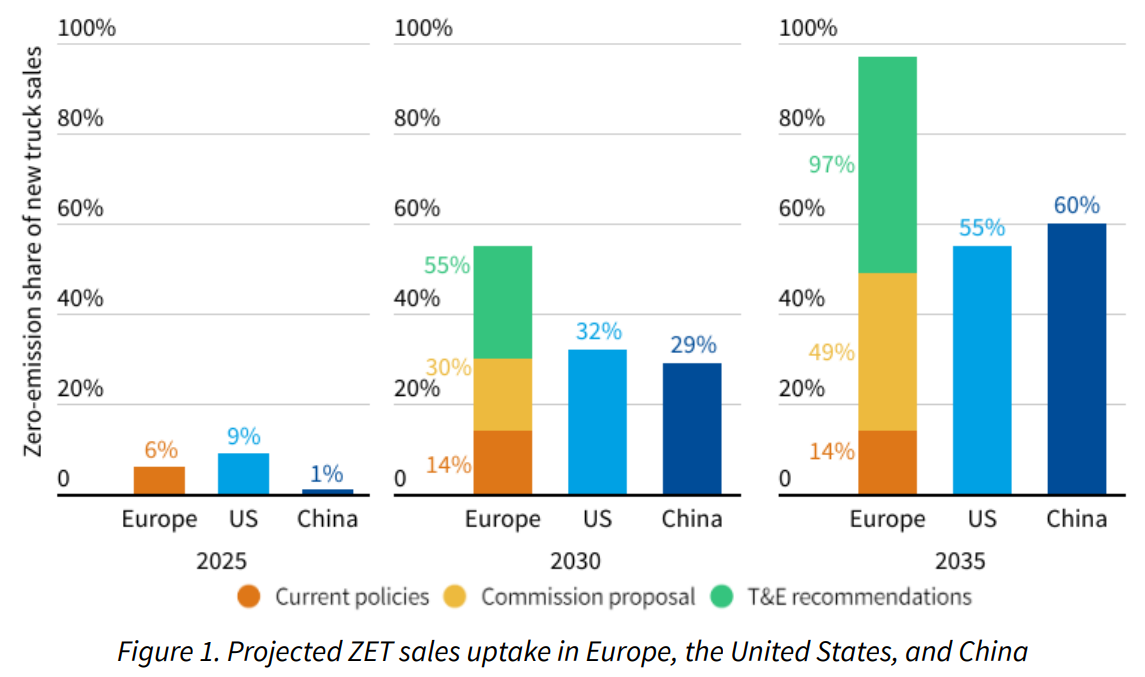

Standard sulla CO2 dei veicoli pesanti più ambiziosi per la politica climatica… e per l’industria

Secondo lo studio, il costo totale di proprietà (TCO) dei camion elettrici a batteria e a celle a combustibile scenderà al di sotto dei camion diesel entro la fine di questo decennio, e la domanda europea di quelli ZET aumenterà.

Ma gli attuali standard di CO2 dei veicoli pesanti non stimolerebbero l’offerta in maniera adeguata. Nel frattempo, politiche e sussidi forti negli Stati Uniti e in Cina li porterebbero a sviluppare economie di scala più velocemente dell’Europa.

Questo aprirebbe la porta ai concorrenti stranieri che potrebbero aggredire il mercato europeo, grazie a costi più bassi o a una migliore tecnologia.

In alternativa, il rafforzamento degli obiettivi di CO2 dei veicoli pesanti aiuterebbe l’Europa a difendere con successo la propria industria assicurandosi che i produttori di autocarri nazionali mantengano il passo sia con la concorrenza internazionale che con la domanda interna e possano conservare le loro quote di mercato.

Lo studio prevede inoltre che standard più rigorosi sulla CO2 dei veicoli pesanti apporteranno maggiori benefici economici alla società europea nel suo insieme, in particolare in termini di occupazione e prodotto interno lordo.

Rispetto alle politiche attuali, secondo la proposta della Commissione verrebbero creati 7.000 nuovi posti di lavoro netti (+1%) e 10 miliardi di euro di valore aggiunto (+12%) nei settori della produzione di autocarri, delle infrastrutture e dell’energia. Secondo le raccomandazioni T&E, questi guadagni raggiungerebbero un aumento netto di 23.000 posti di lavoro (+4%) e 27 miliardi di euro di valore aggiunto (+31%).

Una forte spinta per localizzare la produzione di batterie in Europa aumenterebbe ulteriormente i vantaggi di una più rapida adozione della ZET: si creerebbero altri 9.000 posti di lavoro secondo la proposta della Commissione e 19.000 secondo le raccomandazioni T&E.

Tuttavia, non dovremmo essere tentati di rallentare la transizione per preservare i posti di lavoro nei mezzi a combustione interna: restare indietro porterebbe i produttori nazionali di autocarri a perdere quote di mercato a favore della concorrenza straniera, con una conseguente riduzione complessiva dei volumi di produzione di autocarri.

Le raccomandazioni di T&E

Per garantire una difesa efficace del settore di mercato e acquisire tutti i vantaggi economici associati a una rapida transizione, T&E raccomanda di aumentare l’ambizione dell’obiettivo di riduzione della CO2 per il 2030 dal -45% nella proposta della Commissione al -65% (rispetto al -30% dell’attuale regolamento).

È inoltre necessario fissare un obiettivo di riduzione di CO2 del -100% nel 2035 per i camion merci e nel 2040 per i veicoli professionali. Altrimenti la flotta non potrà diventare al 100% ad emissioni zero entro il 2050. Questo è necessario anche per tenere il passo con la regolamentazione all’estero (ad esempio, la data di fine diesel del 2036 in California) e per evitare che gli investimenti vengano impiegati in una tecnologia superata.

Infine, sia l’attuale regolamento che la proposta della Commissione non riescono a coprire l’intero mercato degli autocarri poiché alcuni tipi di veicoli (come quelli per l’edilizia e i piccoli camion per le consegne urbane) non sono coperti dagli obiettivi. È allora necessario estendere l’ambito di applicazione del regolamento a tutti i nuovi camion.

Anche la spinta europea nella produzione di batterie sarà fondamentale: servono politiche per creare la catena di fornitura, il sostegno finanziario per i progetti migliori e una politica intelligente di difesa commerciale per ridimensionare la produzione locale sostenibile in vista di una certa feroce concorrenza globale.

I sussidi ZET dovrebbero essere soggetti a condizioni ambientali, sociali o di valore locale industriale, ad esempio garantendo che non vengano concessi sussidi a veicoli la cui produzione sia stata già sovvenzionata altrove, come negli Stati Uniti attraverso la US IRA, o in Cina.

Infine, analogamente a quanto stanno già facendo le case automobilistiche, oggi i produttori di camion possono investire in materiali provenienti da fonti responsabili che garantiscano sia il controllo sui diritti umani che sulle pratiche ambientali sostenibili, ma anche sulla sicurezza dell’approvvigionamento.

E, vale la pena ricordarlo ancora una volta, a differenza del petrolio, le batterie possono essere riciclate e le materie prime critiche possono essere quasi completamente recuperate. Il riciclaggio e le catene di valore circolari possono essere preparati già da oggi per limitare la dipendenza da nuove materie prime in futuro.

- Lo studio (pdf)

- Il briefing di T&E (pdf)