Più auto elettriche rispetto a 12 mesi fa, più pannelli solari e turbine eoliche in funzione e in fase di sviluppo, politiche più ambiziose sul clima, non ultimo lo storico Ira (Inflation Reduction Act) approvato negli Stati Uniti in estate.

Ma anche una corsa al gas e al carbone in nome della sicurezza energetica, una Cop 27 deludente e una serie di eventi meteorologici estremi e devastanti che sottolineano la necessità di un’azione urgente per rallentare il riscaldamento globale.

Questa la sintesi che BloombergNEF (Bnef) fa dei progressi nella transizione energetica nel 2022, proponendo 5 grafici sui trend che si sono manifestati e su cosa potrebbe accadere nel 2023.

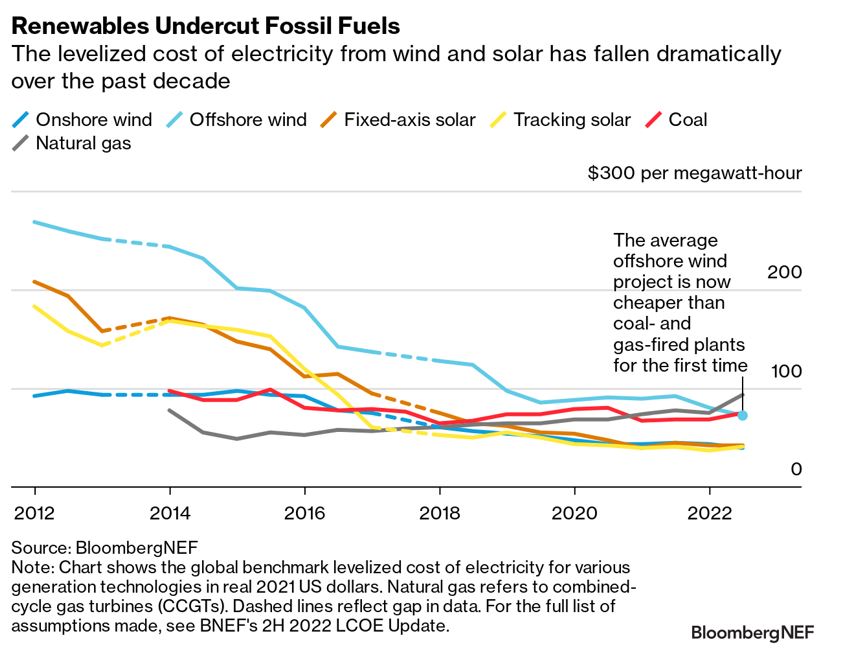

Rinnovabili sempre più convenienti

L’energia rinnovabile è diventata sempre più economica da produrre grazie al miglioramento della tecnologia, alle economie di scala e a catene di approvvigionamento più solide, scrive Bnef.

Il cosiddetto costo livellato dell’elettricità, o LCOE, per i progetti solari ed eolici è diminuito di almeno il 60% rispetto a dieci anni fa.

L’inflazione, si spiega, ha lasciato il segno quest’anno poiché materie prime, trasporto merci e finanziamento sono diventati più costosi. Tuttavia, con la generazione da fossili schiacciata anche dagli alti prezzi dei combustibili, le rinnovabili hanno mantenuto il loro vantaggio competitivo.

Infatti, per la prima volta in assoluto, gli LCOE per l’eolico onshore e offshore e per il solare ad asse fisso e ad inseguimento, sono ora tutti inferiori a quelli del carbone e del gas naturale.

L’eolico a terra ha finalmente sorpassato gli impianti fossili nella seconda metà del 2022, grazie al calo dei prezzi delle turbine in Cina. Ciò significa che, in media, il gas è ora la fonte più costosa per la produzione di energia elettrica, con un LCOE più che doppio rispetto a quello del fotovoltaico e dell’eolico onshore.

Bnef considera due punti di sorpasso: uno è quando un nuovo progetto eolico o FV è più economico rispetto alla costruzione di una nuova centrale a carbone o gas. Oggi le Fer sono l’opzione meno costosa, per espandere il parco di generazione o sostituire le risorse energetiche “mandate in pensione”, in mercati che rappresentano il 96% della produzione globale di elettricità; l’eolico onshore è la fonte più economica in paesi come Cina, India e Stati Uniti.

Il secondo punto critico è quando le rinnovabili sono più economiche anche degli impianti a fossili esistenti, una soglia che è stata ora superata nei mercati che comprendono il 60% della produzione globale di elettricità, tra cui Canada, Sudafrica e Australia, dove il solare è la scelta più attraente.

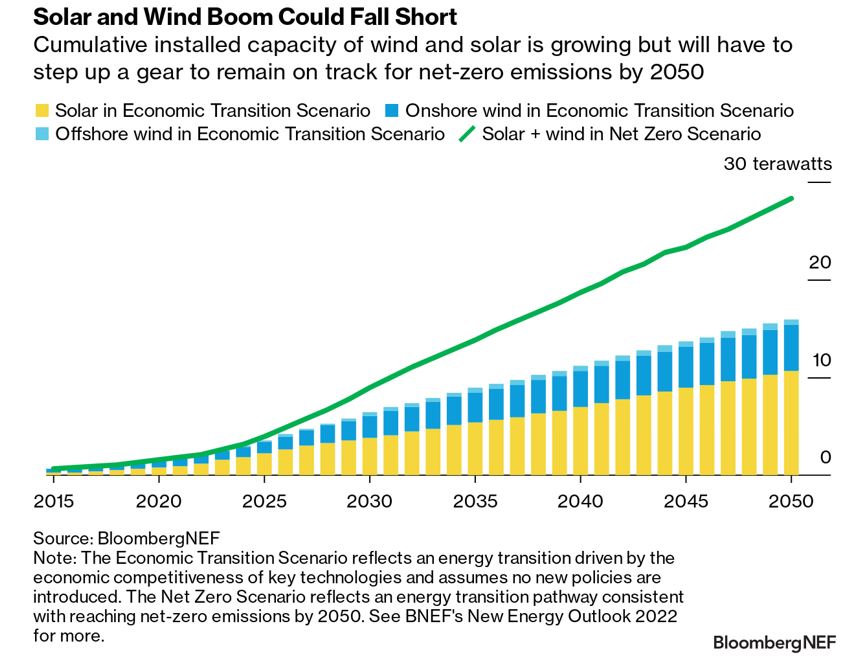

Le Fer stanno crescendo, ma non abbastanza velocemente

La sempre maggiore competitività di eolico e fotovoltaico ha portato a un boom delle installazioni in tutto il mondo. Questo slancio per Bnef dovrebbe continuare spinto dalle ambizioni climatiche degli Stati.

Il carbone e il gas rimangono la prima e la seconda fonte di energia a livello globale in questo momento. Ma lo scenario “Transizione economica” di Bnef (che non presuppone nuove politiche rispetto alle attuali), vede la generazione combinata di elettricità da eolico e solare superare il gas nel 2024 e il carbone nel 2028.

Sulla base delle tendenze attuali, però, la crescita delle fonti rinnovabili prevista non sarà sufficiente per azzerare le emissioni nette di CO2 entro il 2050.

Lo scenario citato prevede, infatti, che per il 2050 saranno disponibili quasi 16 TW di eolico e solare, un aumento di sette volte rispetto a oggi, ma per raggiungere lo zero netto, si stima, servirebbero 28 TW di capacità cumulativa installata per entrambe le fonti.

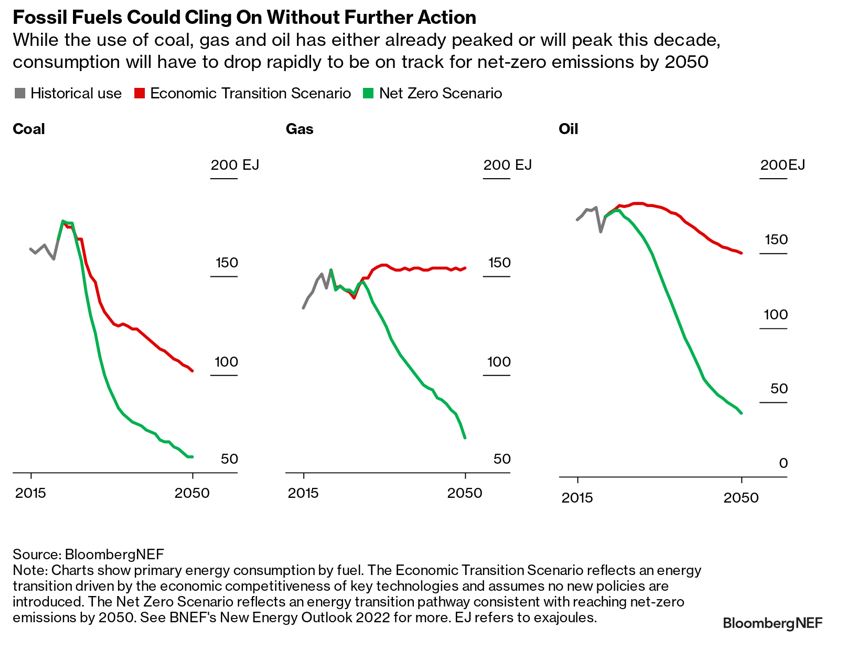

Serve un crollo verticale delle fonti fossili

La crescente penetrazione delle rinnovabili e l’aumento dei veicoli elettrici potrebbero portare il consumo di carbone e petrolio al picco in questo decennio, mentre l’uso del gas potrebbe raggiungere il suo apice all’inizio degli anni ’30, prevede BloombergNEF.

Quella traiettoria però vedrebbe le emissioni globali diminuire solo del 29% tra oggi e la metà del secolo e un tale percorso manderebbe il mondo verso 2,6 °C di riscaldamento sui livelli preindustriali, stima Bnef, ricordandoci le proiezioni dell’ultimo World Energy Outlook Iea, secondo le quali, anche raggiungendo nel 2025 il picco delle emissioni, andremmo incontro a un global warming di 2,5 °C.

Per azzerare le emissioni nette entro il 2050, osserva Bnef, il consumo di combustibili fossili dovrebbe raggiungere il picco già ora e poi precipitare: non basterebbe quindi una diminuzione graduale.

Per questo motivo, scrivono gli analisti, servirà una massiccia spinta della decarbonizzazione nell’energia, nei trasporti, nell’industria e negli edifici. Mentre tecnologie quali le Fer e i veicoli elettrici sono già avanti, l’implementazione di altre soluzioni, come elettrolizzatori di idrogeno, pompe di calore e cattura e stoccaggio del carbonio, è ancora nelle primissime fasi.

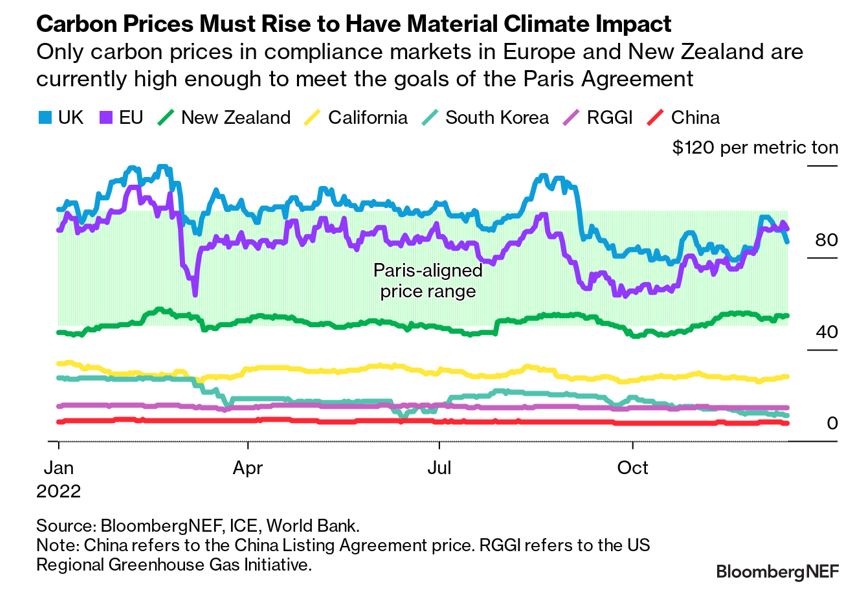

Mercati della CO2 fondamentali, ma i prezzi devono aumentare

Sempre più paesi usano sistemi di carbon pricing: oggi quasi un quinto delle emissioni globali è compresa in un qualche mercato della CO2, rispetto a solo il 5% di dieci anni fa, stima Bnef.

L’adozione di massa di questi meccanismi è però ancora molto lontana e i prezzi sono perlopiù troppo bassi per avere un impatto materiale sul clima, avverte la società di consulenza, sopratttutto per i settori diversi dalla produzione elettrica, dove le soluzioni a basse emissioni rimangono spesso non competitive.

La Banca mondiale stima che entro il 2030 sia necessario un prezzo del carbonio compreso tra 50 e 100 dollari per tonnellata di CO2 per raggiungere gli obiettivi dell’accordo di Parigi. Tuttavia, attualmente solo Ue, Regno Unito e Nuova Zelanda hanno prezzi all’interno o al di sopra di questo range. In Cina, il più grande mercato mondiale in termini di emissioni coperte, i prezzi languono sotto i 10 dollari per tonnellata.

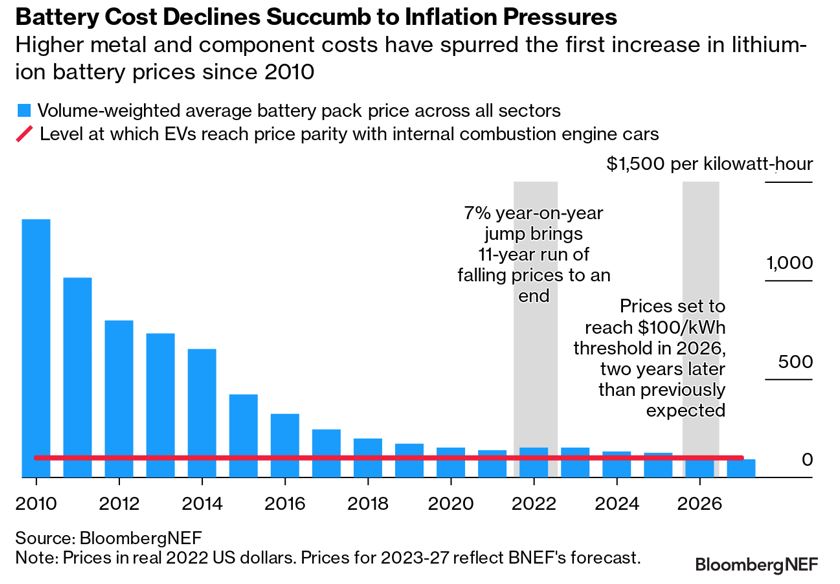

Le batterie colpite dall’inflazione

A causa dell’aumento dei costi delle materie prime e dei componenti, in particolare per i metalli chiave della transizione, come litio, nichel e cobalto, il prezzo delle batterie agli ioni di litio è cresciuto per la prima volta dal 2010.

Il costo medio ponderato per il volume è aumentato del 7% nel 2022, a 151 $/kWh, secondo l’indagine annuale di Bnef.

Per i veicoli elettrici, 100 $/kWh è il costo degli accumulatori che servirebbe per raggiungere la parità di prezzo con le auto a benzina e diesel. Bnef oggi prevede che questa soglia non sarà raggiunta fino al 2026, due anni dopo rispetto a quanto previsto in precedenza.

L’aspetto positivo è che la crescita dei prezzi degli accumuli di quest’anno e del 2023 probabilmente sarà solo una battuta d’arresto sulla strada verso batterie sempre più economiche.

L’innovazione e i miglioramenti della produzione sono destinati a mantenere la tendenza generale a lungo termine di una riduzione dei costi: Bnef prevede che i prezzi delle batterie scenderanno di oltre un terzo entro il 2027, a 94 $/kWh.