Lo sviluppo delle tecnologie pulite è inarrestabile? In che misura i combustibili fossili continuano a frenare gli investimenti in risorse più “verdi”?

Ogni anno arrivano nuovi indizi per rispondere a queste domande e formulare qualche previsione.

I dodici mesi del 2017 sono stati cruciali per molti aspetti (vedi anche Rinnovabili, storage, auto elettrica: cosa ci aspetta nel 2018), come evidenziavano le prime stime di Bloomberg New Energy Finance (BNEF).

Ora è il turno di chiarire quale sarà l’andamento delle fonti rinnovabili nel 2018 e oltre è del Rocky Mountain Institute (RMI), l’organizzazione indipendente americana specializzata nell’esaminare i modelli economici della transizione energetica

In un contributo sul blog dell’istituto Usa, Kevin Haley espone le cinque ragioni per cui il futuro dell’energia pulita non può essere fermato (5 Reasons Why The Clean Energy Future Can’t Be Stopped).

La prima è la più importante per le aziende e i governi tutto il mondo: “segui il denaro” (follow the money), perché i flussi dei finanziamenti saranno sempre più orientati verso l’eolico, il solare e gli altri settori della green economy, tra cui la mobilità elettrica e i sistemi di accumulo.

I recenti rapporti mondiali sull’energia puntano tutti in questa direzione. BNEF, nel New Energy Outlook 2017, affermava che le rinnovabili assorbiranno la maggior parte dei nuovi investimenti in generazione elettrica al 2040, circa il 75% dei 10.000 miliardi di dollari complessivi.

La stessa IEA (International Energy Agency) ha rimarcato la necessità d’investire molto di più nelle tecnologie a zero emissioni di CO2, per tentare di circoscrivere gli effetti più devastanti dei cambiamenti climatici (IEA: al 2040 le rinnovabili avanzano, il carbone arretra, il petrolio ancora tra noi).

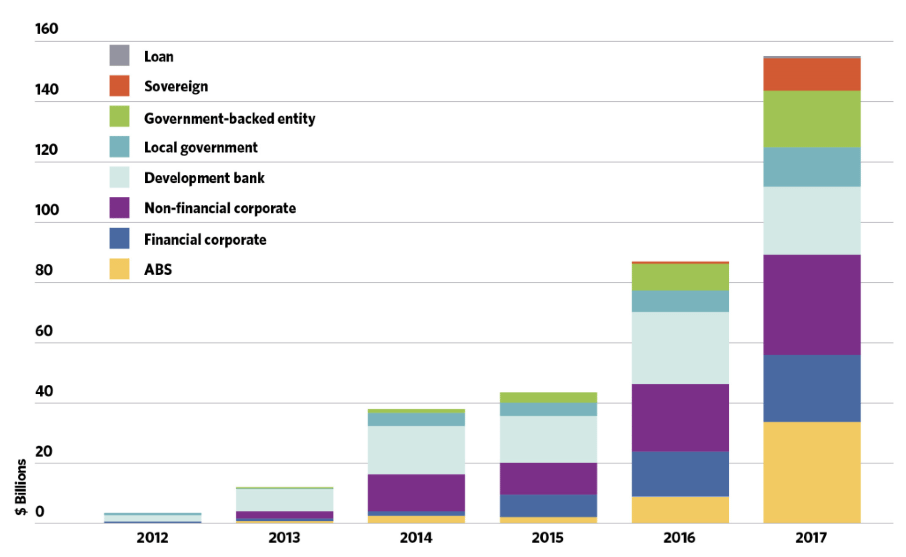

Gli ultimi dati della Climate Bond Initiative mostrano che nel 2017 l’emissione di green bond, le obbligazioni “verdi” riservate ai progetti delle rinnovabili e dell’efficienza energetica, è lievitata del 78% in confronto all’anno precedente, con 155 miliardi di $ totali, grazie soprattutto a tre mercati (Stati Uniti, Cina, Francia), come riassume il grafico seguente.

Negli scorsi mesi, si sono moltiplicati gli annunci di banche e assicurazioni che intendono tagliare i ponti finanziari con le industrie “sporche”, quindi in primo luogo le centrali a carbone e più in generale le infrastrutture per l’estrazione e produzione di combustibili fossili.

Infrastrutture a rischio di diventare stranded asset, beni non più in grado di assicurare i profitti che hanno caratterizzato l’economia energetica dei decenni passati, secondo il modello estrai, produci, consuma (il più possibile) senza preoccuparsi degli impatti ambientali, al contrario di quanto avviene oggi, come emerge dalle rilevazioni del World Economic Forum (QualEnergia.it, Global Risks Report WEF: è il clima la prima paura per l’economia).

Arriviamo così a un altro elemento essenziale della transizione energetica inarrestabile: i costi delle tecnologie pulite sono talmente diminuiti in pochi anni, da aver distrutto il mito delle “rinnovabili troppo costose”.

In alcune circostanze, perfino gli impianti eolici e solari con batterie integrate per l’accumulo elettrochimico sono più economici delle fonti tradizionali, carbone in primis.

Tra gli ultimi esempi di questa tendenza: le offerte per nuovi parchi eolici e fotovoltaici pervenute all’utility americana Xcel Energy e l’asta record per un progetto FV in Messico, senza dimenticare i progressi dell’eolico offshore in diversi paesi, in particolare Gran Bretagna e Germania con un’asta a sussidi-zero.

Il punto, come abbiamo già osservato, è che le rinnovabili si apprestano a diventare “sempre” competitive con le altre tecnologie e non solo “qualche volta”, grazie ai valori LCOE (Levelized Cost of Electricity) in costante calo (articolo di QualEnergia.it con tutti i dati e gli esempi).

Un dato rilevante del 2017, inoltre, è il picco dei contratti aziendali di lungo termine per le rinnovabili (corporate PPA, Power Purchase Agreement) siglati tra le aziende e le utility, che in sintesi prevedono l’acquisto pluriennale di energia prodotta da nuovi impianti eolici e solari.

L’anno scorso, in totale, questi accordi hanno interessato 5,4 GW di potenza installata, circa 1 GW in più rispetto ai due anni precedenti, secondo le stime di BNEF.

Altre due “forze” stanno plasmando l’economia low carbon del futuro: da un lato, gli investimenti multimiliardari pianificati dalle case automobilistiche per elettrificare i trasporti, dall’altro, l’interesse crescente delle compagnie petrolifere ad acquisire società che operano nel fotovoltaico, nella mobilità elettrica, nei dispositivi di accumulo energetico e così via (QualEnergia.it, Anche Shell torna in campo nel fotovoltaico).

Tuttavia, bisogna guardare anche il rovescio della medaglia e domandarsi: il passaggio dalle fonti fossili alle rinnovabili, per quanto inarrestabile, sarà abbastanza veloce da consentire di evitare un eccessivo aumento delle temperature medie terrestri?

Quanto tempo ci vorrà per scardinare il dominio di petrolio, gas e carbone nel mix energetico planetario?

Da più parti, infatti, sono arrivati segnali sul rischio di essere fuori tempo massimo: dall’ultimo vertice ONU sul clima a Bonn, dalle stime della IEA, dalle prime indiscrezioni circolate sul prossimo rapporto dell’IPCC con l’andamento delle emissioni di CO2.