Non è un combustibile “ponte” verso un mondo più pulito, non è più in concorrenza col carbone ma con le fonti rinnovabili, rischia seriamente di far fallire gli obiettivi climatici su scala globale: il gas naturale è di nuovo accusato di rallentare la transizione energetica “verde”.

Secondo un recente rapporto diffuso da Oil Change International in collaborazione con diverse altre organizzazioni, Debunked: The G20 Clean Gas Myth (documento completo allegato in basso), i paesi industrializzati del G20 spenderanno circa 1.600 miliardi di dollari, entro il 2030, per produrre nuovo gas.

Negli Stati Uniti e poi in Russia, Australia, Cina e Canada, si legge nel rapporto, si concentrerà il 75% di tali investimenti. Anche l’Argentina, che ha ospitato il G20 terminato venerdì scorso, 15 giugno, punta ad aumentare l’estrazione di combustibile fossile, soprattutto quello contenuto nei giacimenti di scisto (shale gas), come ha fatto l’industria Usa negli ultimi anni.

Tuttavia, evidenzia il documento, il gas “pulito” è un falso mito.

Gli autori dello studio, infatti, sostengono che tutto il gas prodotto e combusto dalle nazioni del G20 da qui al 2050 emetterà 197 miliardi di tonnellate di anidride carbonica nell’atmosfera, pari al 26% del rimanente carbon budget disponibile.

Quest’ultimo va inteso come un salvadanaio di CO2: l’anidride carbonica che possiamo ancora spendere, cioè rilasciare nell’ambiente, conservando una ragionevole speranza di limitare il surriscaldamento terrestre a 2 gradi centigradi, come previsto dagli accordi di Parigi sul clima.

Se poi parliamo del budget di CO2 compatibile con un aumento delle temperature di un grado e mezzo, rispetto ai livelli preindustriali, lo spazio futuro per il gas si riduce ancora di più. Lo schema sotto chiarisce questi concetti.

Il G20 Energia, al termine dei lavori, ha diffuso un comunicato che, da una parte, sostiene lo sviluppo delle rinnovabili e dell’efficienza energetica, dall’altra, però, (neretti nostri) “riconosce il ruolo-chiave che il gas naturale detiene in molti paesi del G20, e il suo potenziale di notevole espansione nei prossimi decenni, supportando le transizioni verso sistemi energetici con minori emissioni inquinanti”.

Sono proprio questi concetti a essere ribaltati da Oil Change International. Il metano, si legge nel documento, non può essere un combustibile ponte (bridge fuel) per diversi motivi.

Sostituire il carbone con nuovo gas, innanzi tutto, è una pessima idea per quanto riguarda la de-carbonizzazione globale, che invece richiede di eliminare gradualmente l’utilizzo di tutte le risorse fossili.

In altre parole: non serve più gas di quello che abbiamo ma al contrario, bisogna ridurre il suo impiego nel settore elettrico, facendo crescere le rinnovabili, lo stoccaggio energetico e le soluzioni per gestire i carichi di consumo sulle reti (per capire come, vedi anche QualEnergia.it sul caso della California).

La ricetta è analoga a quella prospettata per la Gran Bretagna dal WWF in un recente studio, che spiega come e perché il paese potrà rinunciare progressivamente anche al gas, dopo aver quasi azzerato il carbone, puntando sempre di più sulle tecnologie pulite e sui sistemi d’accumulo elettrico.

Tra l’altro, se si considerano le emissioni fuggitive di metano, le perdite di combustibile nella catena di approvvigionamento (estrazione e trasporto in modo particolare), il gas nel complesso rischia d’inquinare molto di più di quanto si pensi comunemente, avvicinandosi molto al carbone nei casi peggiori.

Le infrastrutture fossili, prosegue il rapporto, una volta costruite, calcolando una vita utile di circa 40 anni, condizioneranno in modo pesante l’evoluzione futura del mix energetico, con relative emissioni di CO2.

Torniamo così alla domanda che sta caratterizzando le polemiche italiane sulla realizzazione del gasdotto Tap (Trans Adriatic Pipeline, vedi QualEnergia.it): ci servono davvero queste nuove infrastrutture?

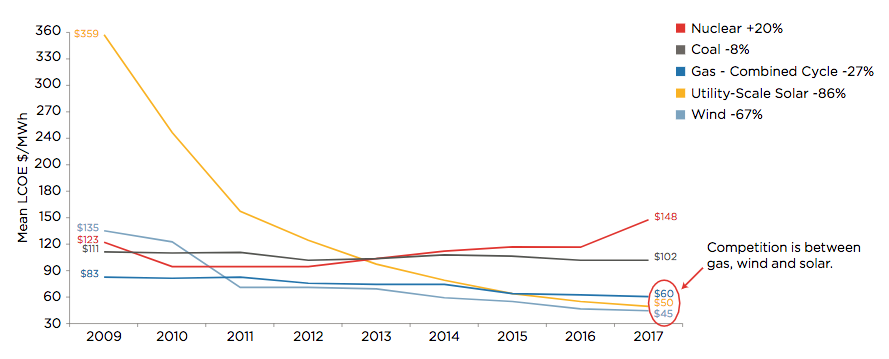

Per rafforzare la sua risposta negativa, lo studio di Oil Change International spiega che in termini di prezzi la competizione attuale tra le diverse fonti di generazione elettrica è tra gas e rinnovabili.

Eolico e solare, infatti, in molte aree geografiche hanno dei costi assolutamente competitivi rispetto a quelli delle risorse tradizionali.

Il grafico seguente mostra l’andamento dal 2009 al 2017 dei valori medi LCOE, Levelized Cost of Electricity, il costo “tutto compreso” dell’energia elettrica generata con una determinata fonte, espresso in dollari per MWh (il grafico elaborato da Oil Change riprende i dati di Lazard pubblicati a novembre 2017).

I grandi parchi eolici e solari, quindi, sono in piena concorrenza con le centrali a ciclo combinato CCGT, combined-cycle gas turbine.

Queste ultime, evidenzia infine il documento, non sono le centrali più adatte per essere integrate con le fonti rinnovabili, perché gli impianti migliori, da questo punto di vista, sono quelli piccoli e flessibili OCGT, open-cycle gas turbine, in grado di accendersi e spegnersi velocemente per coprire i picchi di domanda.

Tuttavia, anche questi impianti di minori dimensioni dovranno vedersela con le grandi installazioni di batterie al litio, che stanno diventando una scelta sempre più vantaggiosa per fornire una serie di servizi alla rete, come la regolazione di frequenza e la capacità di riserva contro eventuali blackout.

Intanto, secondo alcune recentissime indiscrezioni riportate dalle agenzie di stampa, Siemens starebbe valutando l’ipotesi di vendere le sue attività di produzione di grandi turbine a gas, a causa delle vendite in calo, sulla scia di quanto starebbe pensando di fare un altro colosso del settore, GE.

Documenti allegati: