Nel maggio 2022 l’Europa ha lanciato l’iniziativa “REPowerEU” per porre fine alla sua dipendenza dai combustibili fossili russi entro il 2027.

Gli Stati membri hanno accettato l’invito della Commissione a ridurre volontariamente il consumo di gas, articolato in tre obiettivi graduali annunciati nel 2022, 2023 e 2024.

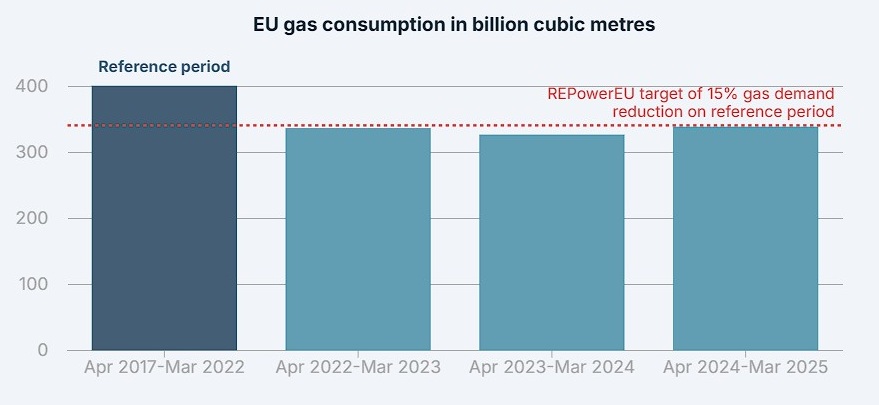

Secondo la tabella di marcia, da aprile 2024 a marzo 2025 ci sarebbe dovuto essere un taglio di almeno il 15% rispetto al consumo medio annuo registrato tra aprile 2017 e marzo 2022. Stando a una recente analisi dell’Ieefa, l’obiettivo è stato superato, con una riduzione del 15,6%.

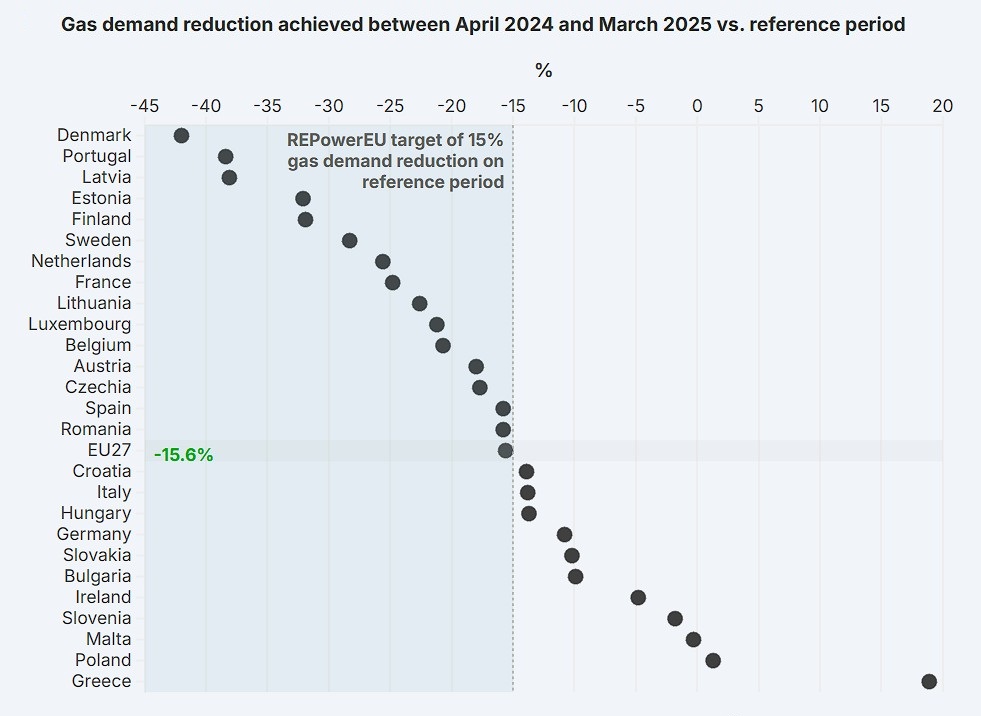

La maggior parte dei Paesi comunitari ha superato il target per il 2024-25. Il calo principale si è osservato in Danimarca (-42%), come mostra il grafico in basso. Ma alcuni mercati non sono riusciti a tenere il passo.

L’Italia, ad esempio, ha fatto poco meno della media continentale, segnando un -13,9%. Grecia e Polonia hanno addirittura aumentato i consumi (rispettivamente +18,9% e +1,3%).

Nella comunicazione 2022 della Commissione europea sulla Roadmap REPowerEU è presente un ulteriore target: ridurre del 32-37% la domanda finale di gas entro il 2030 (rispetto al 2022), che dovrebbe corrispondere a circa 100 miliardi di metri cubi in meno.

Osservando come le politiche di Bruxelles abbiano contribuito a ridurre il consumo di gas del 20% (circa 80 miliardi di metri cubi) tra il 2021 e il 2024, l’Ieefa ritiene “possibile” raggiungere l’obiettivo entro fine decennio (si veda anche Punti d’ombra nella strategia Ue contro le fonti fossili russe).

Il calo dell’import

Il calo dei consumi dovrebbe inoltre portare a una contrazione delle importazioni combinate di gas da gasdotto e Gnl dell’Ue del 25% tra il 2024 e il 2030.

Il taglio del 20% sopra menzionato, intanto, ha già prodotto un calo dell’import del 18% tra il 2021 e il 2024, caratterizzato da una fase iniziale in cui il Gnl ha in parte compensato la riduzione osservata per il gas via pipeline.

La Ieefa ritiene però che la domanda di gas naturale liquefatto nell’Unione abbia ormai raggiunto il picco. Non è un caso che il relativo import sia infatti diminuito del 16% su base annua nel 2024.

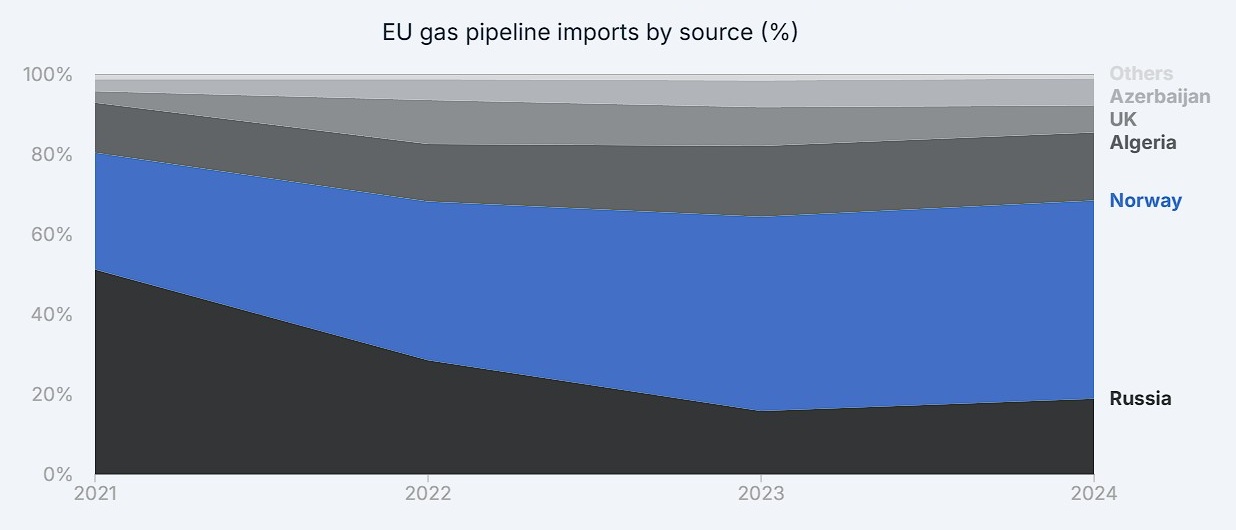

Contestualmente si è osservata la diversificazione delle fonti auspicata da Bruxelles. La Norvegia ora rappresenta circa la metà dell’approvvigionamento tramite gasdotto dell’Ue (49,6%). I flussi provenienti dal Paese scandinavo sono aumentati per compensare il calo delle forniture dalla Russia.

Il sorpasso si è avuto tra il 2022 e il 2023, quando l’invio da Mosca è passata dal 51,3% al 28,6%, contro il 29,2% della Norvegia salito al 39,7%.

Ricordiamo che la Commissione europea ha annunciato il divieto, entro la fine del 2025, di importare gas russo tramite nuovi contratti o contratti esistenti. Inoltre, entro il 2027, lo scambio sarà vietato completamente, compreso quello derivante da accordi di lungo termine.

Prezzi e stoccaggio

Alla fine della stagione invernale 2024–2025 i livelli di stoccaggio del gas nell’Ue erano al 34%, inferiori rispetto agli anni precedenti, ma in linea con la media pre-crisi.

Sui prezzi all’ingrosso, invece, un rapporto pubblicato dall’Acer ad aprile 2025 ha rilevato un aumento del 50% nell’inverno 2024-2025 rispetto a quello precedente, principalmente a causa di un clima più rigido, di una produzione eolica più bassa, della diminuzione delle importazioni di Gnl e della cessazione delle forniture di gas russo via Ucraina, che ha ridotto ulteriormente l’offerta disponibile sul mercato europeo.

Snam rinnova il memorandum con la slovacca Spp

Intanto è notizia di ieri il rinnovo da parte di Snam del memorandum d’intesa originariamente firmato nell’aprile 2023 con Spp, una delle principali aziende energetiche slovacche, con l’obiettivo di cooperare per la sicurezza degli approvvigionamenti di gas naturale.

La collaborazione dovrebbe riguardare l’accesso alla capacità di rigassificazione del Gnl e di stoccaggio del gas naturale in Italia, oltre che alla capacità di trasporto del gas dall’Italia alla Slovacchia via Austria attraverso il punto di uscita di Tarvisio.

L’accordo si inserisce nel percorso di diversificazione delle fonti di approvvigionamento della Slovacchia, storicamente dipendente dal gas russo.