“Se si considera adeguatamente l’effetto di retroazione fiscale, l’impatto del Superbonus 110% sulle finanze pubbliche è addirittura positivo, nel senso che l’incremento di Pil generato comunque a debito, cioè facendo deficit, sarebbe superiore all’impatto sul debito, migliorando, in termini percentuali, il rapporto debito/pil”.

La conclusione arriva da un nuovo studio pubblicato ieri dalla Fondazione nazionale dei commercialisti (documento in basso).

Il rapporto, aggiornando la ricerca del 2022 “L’impatto economico del Superbonus 110% e il costo effettivo per lo Stato dei bonus edilizi“, presenta una stima, al 31 dicembre 2022, dell’impatto macroeconomico e di finanza pubblica del Superbonus e degli altri bonus edilizi.

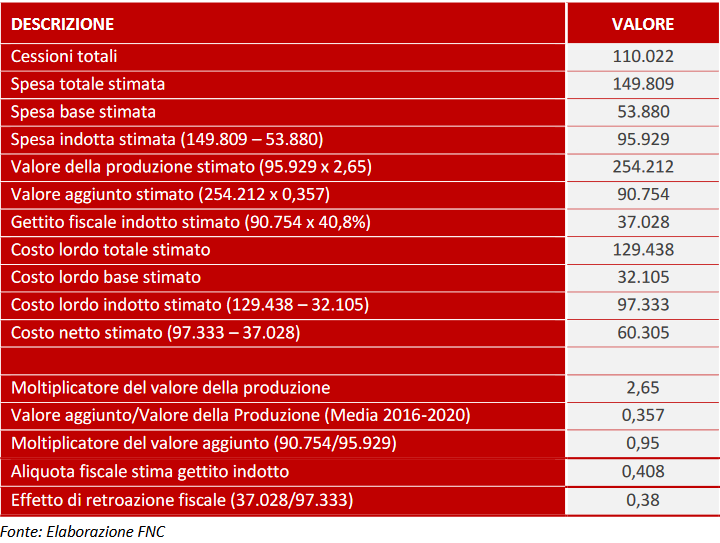

Il modello usato calcola una spesa indotta dal Superbonus per gli anni 2021 e 2022, cioè investimenti aggiuntivi nelle costruzioni e, per il sistema delle interconnessioni settoriali, in tutti gli altri settori dell’economia, pari a 96 miliardi di euro.

A tale spesa indotta corrisponde un costo lordo per lo Stato, rappresentato dalle detrazioni fiscali maturate in aggiunta a quelle ordinarie, pari a poco più di 97 miliardi di euro.

Di conseguenza, anche se in un orizzonte temporale più ampio corrispondente a circa un quinquennio, si stima un incremento di Pil di quasi 91 miliardi di euro e di gettito fiscale di circa 37 miliardi di euro.

Pertanto, a regime, il costo netto per lo Stato del Superbonus 110% è stimato a 60 miliardi di euro e, quindi, nettamente inferiore all’incremento del Pil.

In pratica, secondo lo studio, il moltiplicatore sul Pil della spesa aggiuntiva indotta dal Superbonus è pari a 0,95, mentre l’effetto di retroazione fiscale, cioè l’incremento di gettito rispetto all’incremento di spesa pubblica, è pari al 38%.

“Queste conclusioni – si legge nel documento – trovano un’importantissima conferma nei dati resi noti dal Mef nell’Audizione del 23 maggio 2023, laddove, sulla base delle stime di impatto dei bonus edilizi sul Pil nominale per il periodo 2021-2025 (peraltro, limitate al solo impatto del Superbonus e del bonus facciate), si ricava un valore complessivo di incremento del Pil, per i cinque anni presi in considerazione, di 121 miliardi di euro (dato persino superiore alle nostre stime che, come detto, si assestano a 91 miliardi di euro)”.

“Per quanto tali incentivi possano essere onerosi o troppo onerosi per lo Stato, la qual cosa dipende ovviamente dall’entità delle misure agevolative e dalle procedure previste, nella necessaria e imprescindibile valutazione costi-benefici va tenuta in debita considerazione non solo l’uscita, in termini di spesa pubblica, come peraltro ormai chiaro dopo le precisazioni Eurostat, ma anche l’entrata, in termini di maggior gettito fiscale. È evidente, infatti, che, nella misura in cui le stime ufficiali hanno sottovalutato i costi dell’operazione, hanno anche e di molto sottovalutato i benefici per le casse dello Stato”, spiegano gli autori del report.

I dati Istat relativi al biennio 2021-2022, mostrano che il valore aggiunto nel settore costruzioni è incrementato di 36 miliardi di euro, rispetto all’anno base 2020, a fronte di un incremento del valore aggiunto totale di 311 miliardi di euro, mentre la spesa per investimenti nell’edilizia residenziale è incrementata di 61 miliardi circa (52,5 miliardi se viene posto ad anno base del confronto il 2019, anziché il 2020).

Infine, i dati Istat sul lavoro mostrano, nel triennio 2020-2022, sempre in termini cumulati, un incremento di occupazione di 353 mila unità nel settore delle costruzioni rispetto al calo generale di un milione e 289 mila occupati.

Considerando la valenza intersettoriale, oltre che intertemporale, tale per cui, oltre all’effetto diretto nel settore costruzioni, si genera anche un effetto indiretto negli altri settori dell’economia “i dati Istat mostrano l’elevata capacità delle spese agevolate in edilizia di produrre effetti positivi sul Pil, sull’occupazione e sul bilancio pubblico”.

“Pertanto, sebbene non si possa dire che le agevolazioni in edilizia si ripaghino totalmente, si può certamente asserire che tali agevolazioni hanno una elevata capacità di attivazione economica e fiscale con importanti ricadute in termini ambientali e occupazionali e, alla luce di quanto sopra evidenziato, anche sui fondamentali di finanza pubblica” , concludono gli autori dello studio.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO