Come saranno le detrazioni fiscali per l’edilizia nel 2026?

La nuova Legge di Bilancio ha previsto la proroga di alcuni bonus e la fine di altri, tra cui il Superbonus ordinario, che ha guidato negli ultimi anni il rinnovo del parco edilizio del Paese: resterà attivo soltanto nei territori colpiti dal sisma per i quali è stato dichiarato lo stato di emergenza.

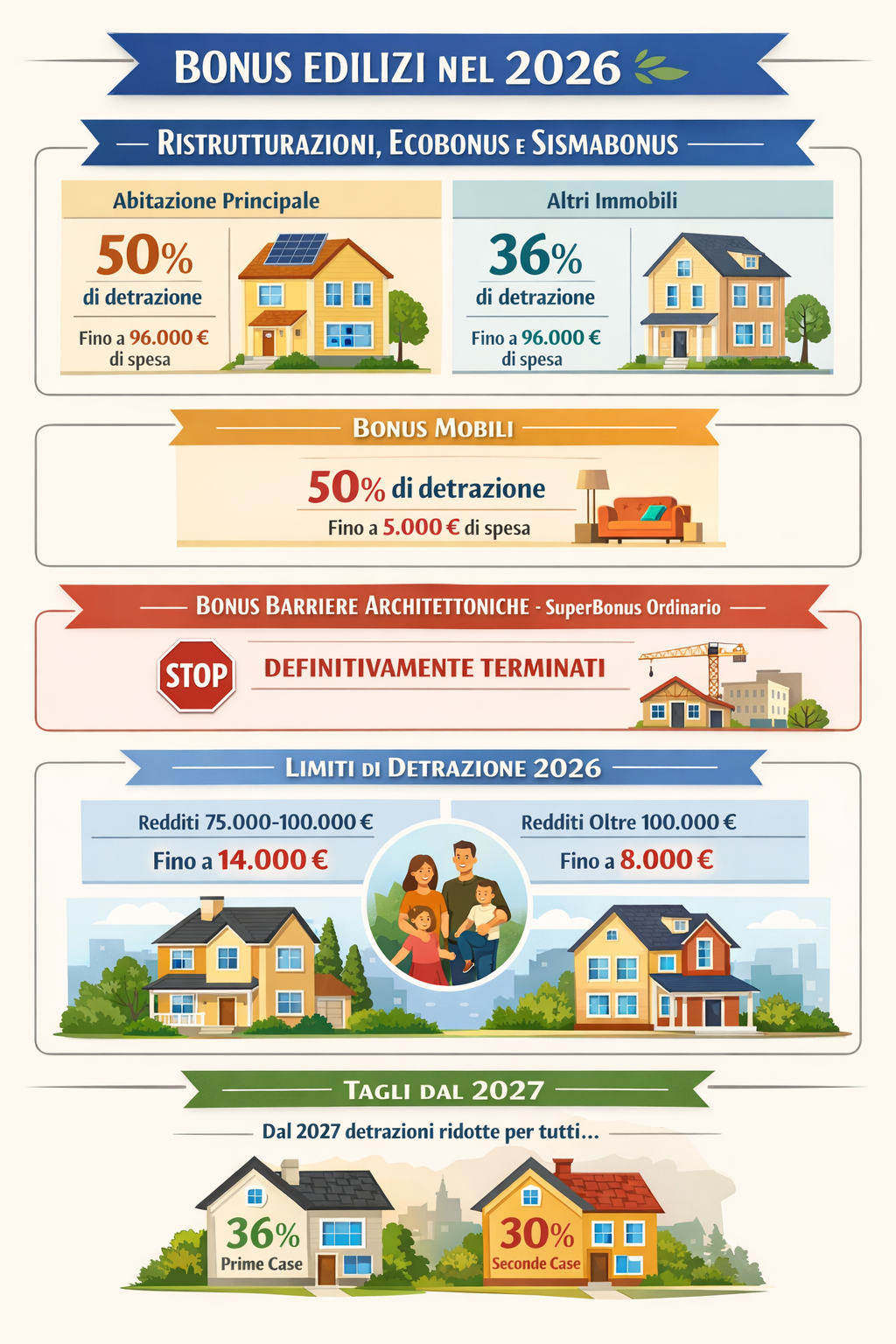

In linea generale ci sarà un doppio livello di aliquote 36% e 50%.

Per accedere allo sconto maggiore bisognerà essere proprietari o titolari di un diritto reale di altro tipo sull’immobile ristrutturato e avere in quell’immobile l’abitazione principale: questo schema si applicherà a tre bonus: l’ecobonus per l’efficientamento energetico (es. sostituzione di infissi o installazione di pompe di calore), il bonus ristrutturazioni base (lavori su muratura e impianti) e il sismabonus, dedicato alla messa in sicurezza antisismica (sotto una scheda riassuntiva).

Bonus ristrutturazione

Il bonus ristrutturazione resta invariato. Per gli interventi di recupero del patrimonio edilizio previsti dall’art. 16-bis del TUIR la manovra prevede (al comma 22) la proroga del maggior incentivo anche per il 2026, così come avvenuto nel 2025.

Nel caso di abitazione principale, se le spese sono sostenute dal titolare del diritto di proprietà o di un diritto reale di godimento, la detrazione sarà del 50%, con spesa massima di 96mila euro.

Per tutti gli altri immobili (ad esempio le seconde case) l’aliquota è del 36%.

Ricordiamo che in nessun caso saranno incentivate le installazioni di caldaie alimentate a combustibile fossile.

Ecobonus

Prorogati anche gli interventi di riqualificazione energetica di cui alla legge 296/2006 commi 344-347 (Ecobonus), con un meccanismo simile al bonus ristrutturazione edilizia.

Anche in questo caso opera il doppio binario: per qualsiasi immobile la detrazione sarà del 36%, mentre per l’abitazione principale, con diritto di proprietà o godimento, la percentuale sale al 50%.

Come già avvenuto nel 2025, anche in questo caso non è possibile detrarre le spese per gli interventi di sostituzione degli impianti di climatizzazione invernale con caldaie uniche alimentate a fonti fossili.

Restano incentivati gli impianti ibridi costituiti da una pompa di calore integrata con una caldaia a condensazione, assemblati in fabbrica ed espressamente concepiti dal fabbricante per funzionare in abbinamento tra loro, così come disciplinati dal D.M. 6/08/2020.

Per l’ecobonus sarà necessario l’invio della comunicazione all’Enea.

Sismabonus 2026

Le stesse detrazioni previste per il bonus ristrutturazione si applicheranno anche per tutto il 2026 al sismabonus, per gli interventi di messa in sicurezza degli edifici di cui all’art. 16 del DL 63/2013 da c.1 bis fino a sexies.

Quindi, 36% e spesa massima di 96mila euro per tutti gli immobili, salvo i casi in cui le spese siano sostenute dai titolari del diritto di proprietà o di un diritto reale di godimento per interventi sull’abitazione principale, eventualità in cui la detrazione sarà pari a 50% (spesa massima sempre di 96mila euro).

Bonus mobili

Riconfermato integralmente per il 2026 anche il bonus mobili, con detrazione al 50% con spesa massima di 5mila euro per ciascuna unità immobiliare per l’acquisto di arredi e di grandi elettrodomestici.

L’agevolazione, ricordiamo, è subordinata all’esecuzione di un intervento edilizio agevolato e l’acquisto dei beni deve avvenire successivamente alla data di inizio dei lavori.

Bonus barriere architettoniche e superbonus ordinario

Con il nuovo anno decade invece il bonus barriere architettoniche al 75%. LaLegge di bilancio 2026 non ha previsto alcuna proroga, motivo per cui è definitivamente scaduta la possibilità di accedere ad agevolazioni per installare, ad esempio, ascensori e montacarichi.

Per l’anno corrente, in caso di necessità di interventi volti all’eliminazione delle barriere architettoniche, fatte le dovute considerazioni tecniche, occorrerà riferirsi al bonus ristrutturazione.

Si esaurisce anche il superbonus ordinario. Resta in vigore solo per gli interventi effettuati nei Comuni dei territori colpiti da eventi sismici verificatisi nelle regioni Abruzzo, Lazio, Marche e Umbria il 6 aprile 2009 e a far data dal 24 agosto 2016 dove sia stato dichiarato lo stato di emergenza, limitatamente alle spese sostenute nel 2026 per ricostruzione e riduzione del rischio sismico.

Limite di detrazione 2026

I bonus edilizi sono condizionati da tetti di spesa detraibili basati sul reddito e sulla condizione familiare. L’importo massimo di detrazione è variabile:

- fino a 14mila euro per redditi tra 75mila e 100mila euro;

- fino a 8mila euro per redditi superiori a 100mila euro.

I valori indicati sono quelli massimi, relativi a un nucleo familiare con 3 o più figli a carico. Queste somme vanno infatti moltiplicate per un coefficiente specifico in base al numero di figli a carico secondo il seguente schema:

- 0,5 se nel nucleo familiare non sono presenti figli fiscalmente a carico;

- 0,7 se nel nucleo familiare è presente 1 figlio fiscalmente a carico;

- 0,85 se nel nucleo familiare sono presenti 2 figli fiscalmente a carico;

- 1 se nel nucleo familiare sono presenti più di 2 figli fiscalmente a carico o almeno un figlio fiscalmente a carico con disabilità accertata ai sensi dell’articolo 3 della legge n. 104 del 1992.

Tagli dal 2027

Dal 2027, sempre che non sopraggiungano novità nel corso dell’anno, scatterà la riduzione già programmata l’anno scorso per bonus ristrutturazioni, ecobonus e sismabonus: il doppio binario delle detrazioni passerà al 36% per le prime case e al 30% per le seconde.

Portali Enea in arrivo

Per il 2026 i portali Enea dedicati a ecobonus e bonus casa (o bonus ristrutturazione) non sono ancora online.

L’attivazione avviene generalmente qualche mese dopo l’entrata in vigore delle nuove regole. Nel frattempo, l’ente ha pubblicato un avviso operativo (pdf) che chiarisce come comportarsi nei casi di lavori avviati o conclusi a cavallo tra il 2025 e il 2026.

Per i lavori conclusi nel 2025 e con spese sostenute entro la fine del 2025, si potranno inviare regolarmente le schede descrittive attraverso il portale dedicato ai bonus fiscali; il termine di 90 giorni per l’invio della scheda decorrerà dalla data effettiva di fine dei lavori.

Per i lavori conclusi nel 2025, ma con spese sostenute in tutto o in parte nel 2026, sarà necessario attendere la pubblicazione dell’aggiornamento del portale dedicato ai bonus fiscali alla legge di bilancio per il 2026; il termine di 90 giorni per l’invio della scheda descrittiva sarà prolungato del numero di giorni trascorsi dal 1° gennaio 2026 alla data di messa in linea, che sarà comunicata tramite un avviso nella bacheca “In evidenza” di questa pagina.

Per i lavori conclusi nel 2026, il termine di 90 giorni per l’invio delle schede descrittive decorrerà dal giorno di pubblicazione della sezione 2026 del portale bonusfiscali.enea.it, che sarà anch’esso oggetto di un avviso nella bacheca di cui sopra.