Il Superbonus e gli altri bonus edilizi costano complessivamente allo Stato 110 miliardi di euro, circa 37 miliardi in più rispetto alle previsioni iniziali sull’intero orizzonte temporale e in tema di crediti fiscali “incagliati” il governo apre a nuovi interventi.

A riferirlo Giovanni Spalletta, direttore del Dipartimento delle finanze del Mef, nel corso della sua audizione alla commissione Finanze del Senato di giovedì scorso, 2 febbraio, sugli strumenti di incentivazione fiscale con particolare riferimento ai crediti di imposta.

Difatti, ha spiegato Spalletta, nel corso del 2022, dai dati di consuntivo resi disponibili dall’Enea, è emerso che i contribuenti hanno beneficiato delle agevolazioni fiscali in edilizia “in misura sensibilmente superiore alle attese, con conseguenti maggiori oneri rispetto alle risorse impegnate a legislazione vigente in occasione dell’introduzione delle agevolazioni”.

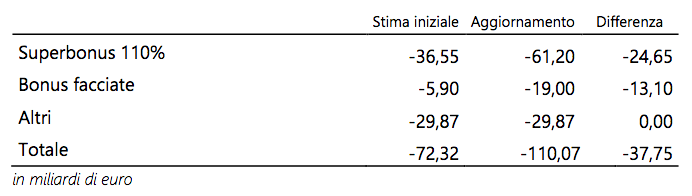

Nell’aggiornamento delle previsioni tendenziali di finanza pubblica, incluse nella Nota di aggiornamento del Documento di economia e finanza, quindi, si parla di 61,2 miliardi di euro relativi al Superbonus (con una differenza di circa 24 miliardi sulla stima iniziale) e 19 miliardi per il Bonus facciate (13 miliardi di scostamento), mentre gli altri bonus edilizi pesano per poco meno di 30 miliardi.

La tabella seguente, tratta dalla memoria dell’audizione, riassume le stime sugli impatti dei bonus per la finanza pubblica.

Per gli anni 2023-2026, ha precisato Spalletta, “i maggiori oneri hanno determinato un peggioramento della previsione delle imposte dirette per importi compresi tra gli 8 e i 10 miliardi di euro in ciascun anno”.

Peraltro, secondo il direttore del Dipartimento delle finanze, “la stima degli oneri per il Superbonus 110% potrebbe subire un ulteriore incremento, considerando gli ultimi dati pubblicati da Enea a tutto dicembre 2022″.

A fine 2022, infatti, secondo questi dati Enea, il totale degli investimenti ammessi a detrazione con il Superbonus ha sfiorato i 62,5 miliardi, per circa 68,7 miliardi di detrazioni.

Ecco perché i recenti provvedimenti del Governo “hanno riflesso dunque l’obiettivo di migliorare il disegno di questi strumenti e assicurare una coerenza complessiva del quadro normativo” attraverso “una graduale riduzione e convergenza su livelli meno eccezionali delle aliquote del beneficio”.

I bonus edilizi però vanno considerati anche in ottica dei vantaggi – economici, occupazionali – che sono in grado di assicurare per il settore edilizio e quindi per l’economia nazionale.

Ad esempio, secondo un recente studio del Censis, a fronte dei 55 miliardi di euro di investimenti incentivati dal Superbonus 110% sul patrimonio edilizio, tra agosto 2020 e ottobre 2022, sono stati attivati 79,7 miliardi di euro di produzione diretta nella filiera delle costruzioni, dei servizi tecnici connessi e nei settori dell’indotto.

A questi, si sommano 36 miliardi di euro di produzione attivata in altri settori del sistema economico, connesso alle componenti dell’indotto (effetto indiretto), per un totale di almeno 115 miliardi di euro.

In sostanza, il Censis ritiene che al netto del gettito fiscale, la spesa in termini di detrazioni si riduca a circa il 30% del suo valore figurativo messo a bilancio. Ciò significa che 100 euro di spesa per il Superbonus costerebbero effettivamente allo Stato 30 euro, ridimensionando in questo modo il valore reale del disavanzo generato dall’incentivo.

Ricordiamo che sono arrivate diverse novità con la legge di bilancio 2023 e con il decreto Aiuti-quater che fanno scendere il Superbonus al 90% dal 1° gennaio 2023 per una serie di interventi (si veda anche Superbonus e detrazioni fiscali 2023, tutto quello che c’è da sapere in un documento Ance).

Mentre in tema di crediti fiscali “incagliati” e conseguenti difficoltà di portare avanti i lavori con il meccanismo delle cessioni, Spalletta ha lasciato le porte aperte ad altri cambiamenti, affermando che “altre ipotesi di revisione possono, comunque, essere valutate in relazione agli interventi avviati entro il 2022, sempre in coerenza con i vincoli imposti dal rispetto dei saldi programmati di finanza pubblica”.