Con il nuovo governo Draghi appena insediato e con il nuovo ministero per la transizione ecologica all’avvio, vale la pena riepilogare i passaggi che fin qui hanno segnato l’accidentato percorso dello sviluppo delle fonti rinnovabili nel sistema elettrico.

1. Il Pniec dei governi Conte a tutto gas

L’attuale Piano integrato energia e clima (Pniec), com’è noto, ricalca abbastanza la vecchia Strategia Energetica Nazionale (SEN), anche se questa era un documento di politiche e non un Piano richiesto formalmente in funzione degli obiettivi europei, che a dicembre la Commissione ha rivisto al rialzo in vista del nuovo round negoziale della COP 26.

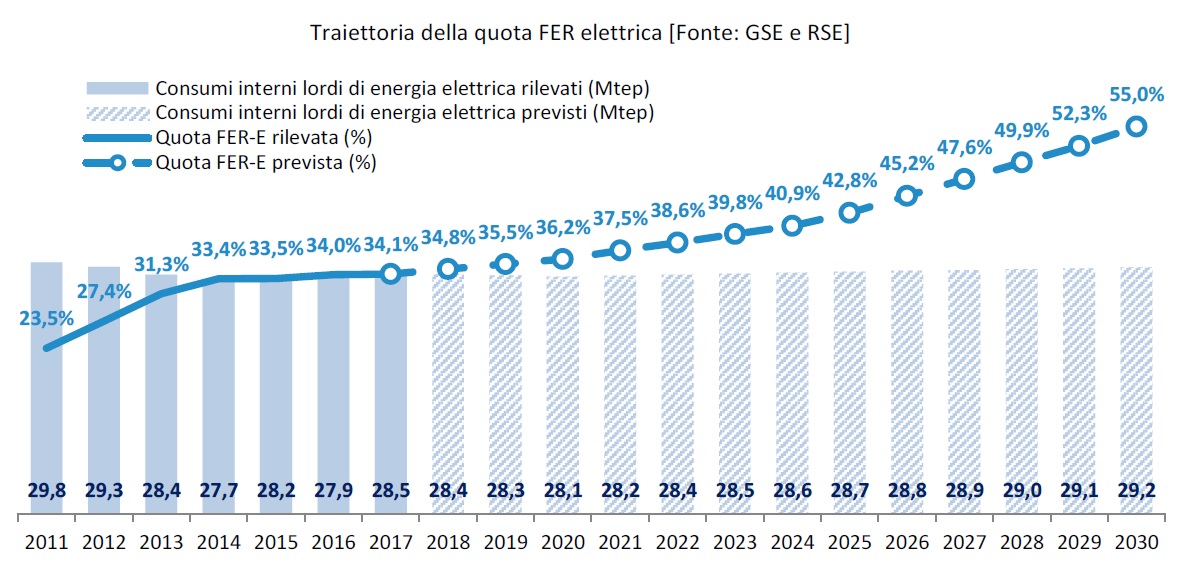

Tra gli elementi critici del Pniec, va ricordato, la quota di rinnovabili elettriche al 2030 fissata al 55%, la stessa quota già presente nella SEN nel 2017, con la differenza che per la SEN l’obiettivo complessivo per la quota di rinnovabili sul totale degli usi era del 28% e non del 30% come per il Pniec.

E vale la regola empirica, spesso citata da GB Zorzoli, secondo cui la percentuale dei consumi finali coperta dalle rinnovabili nel settore elettrico equivale circa il doppio di quello sul totale delle fonti, meno un punto.

Nel caso della SEN, la bozza iniziale prevedeva il 50% delle rinnovabili elettriche al 2030, quota che fu rivista al rialzo dopo le diverse critiche – e, immagino, specie da parte Enel il cui Ad, Francesco Starace, intervenne pubblicamente dicendo che il 60% era raggiungibile.

Il passaggio dalla SEN di Calenda al Pniec di Conte ha, dunque, di fatto riportato indietro l’obiettivo delle rinnovabili nel settore elettrico a vantaggio del gas.

Come già notato su queste pagine, “La proposta di Piano Energia e Clima è quasi come la SEN 2017”, un’ulteriore caratteristica del Pniec era quella di prevedere una curva abbastanza piatta di crescita delle rinnovabili fino al 2025, data di uscita del carbone dal sistema elettrico (oggi 2027 se consideriamo la questione Sardegna).

Infatti, la velocità di crescita della quota rinnovabile dopo il 2025 è di oltre 12 punti rispetto a quella del periodo 2020-25, circa il doppio (si veda il grafico tratto da Pniec 2019).

Una prima considerazione che va fatta è che, coi nuovi obiettivi europei – pur se non sufficientemente ambiziosi – il Pniec attuale è totalmente inadeguato.

Una prima considerazione che va fatta è che, coi nuovi obiettivi europei – pur se non sufficientemente ambiziosi – il Pniec attuale è totalmente inadeguato.

Con il 55% di riduzione delle emissioni al 2030 a scala europea, l’obiettivo italiano va proporzionalmente alzato e, per il settore elettrico, questo significa un obiettivo dell’ordine del 70% di produzione rinnovabile sulla rete.

Dunque: quella curva piatta di sviluppo delle rinnovabili tra il 2020 e il 2025 – che prevedeva una gestione della progressiva uscita del carbone dal sistema elettrico gestita soprattutto con impianti turbogas – va profondamente rivista, altrimenti non si potranno mai raggiungere i nuovi obiettivi europei.

2. Flashback: rinnovabili vs gas fossile

Com’è noto, nella breve fase di crescita significativa delle rinnovabili in Italia (2010-2013) la loro espansione ha occupato fette di mercato soprattutto del gas.

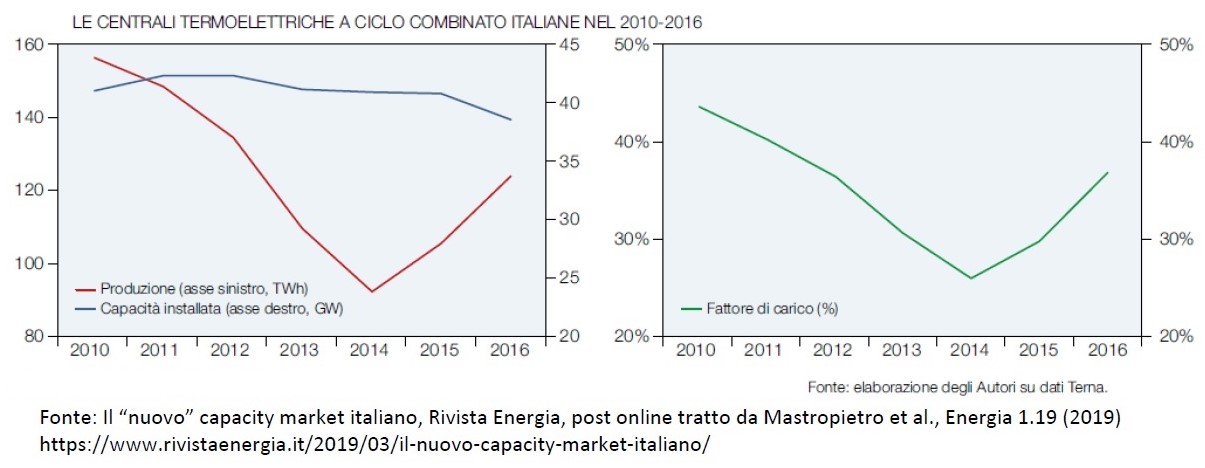

E le polemiche sugli incentivi – troppo generosi, certo, ma che per la prima volta non andavano ai “soliti noti” – hanno portato dal Governo Monti in poi a “mettere il freno a mano” al settore. E l’effetto a favore del gas c’è stato con una sensibile crescita del fattore di carico medio dei cicli combinati (dopo che un’azienda di medie dimensioni che tutto aveva puntato sul gas è nel frattempo fallita).

Nel grafico seguente l’effetto del “freno a mano” alle rinnovabili tutto a favore del gas è ben evidente.

Peraltro, il capacity market è stato concepito tutto a vantaggio del gas, con un dibattito non del tutto trasparente, facendo un regalo ai “soliti noti” – grandi aziende e banche esposte in incauti investimenti sul gas – ed escludendo una competizione con le rinnovabili associate ad accumuli.

Infatti, per stabilizzare la rete nelle ore serali, invece di costruire impianti turbogas sarebbe stato molto più logico mettere in competizione anche gli impianti a fonti rinnovabili associati ad accumuli elettrochimici.

Il tutto suona quasi come una “buona uscita” dal carbone e spiega forse la piattezza della curva del Pniec e, come osserva Paolo Rocco Viscontini, il regalo è doppio: «da un lato prevede l’accesso al mercato della capacità solo per gli impianti termoelettrici che daranno la disponibilità a entrare in funzione in caso di picco della domanda. Dall’altro lato, permette a questi stessi impianti di partecipare anche al mercato elettrico a prezzi calmierati. Questi impianti avranno quindi due remunerazioni» (“Capacity Market: L’aiutino pubblico fa felici i soliti noti”, su Investigate Europe, originariamente su Il Fatto Quotidiano, 29 giugno 2020).

Il paradosso di questa situazione è di un chiaro sostegno al gas fossile quando negli Stati Uniti, in un contesto di mercato con il costo industriale del gas meno della metà che in Italia, aziende private – in California, come in Florida e in Texas – stanno costruendo impianti solari utility scale associati ad accumuli elettrochimici. Decisioni di investimento prese, peraltro, durante l’amministrazione Trump che aveva deciso di uscire dagli Accordi di Parigi.

Dunque, il primo ostacolo serio per ogni politica di decarbonizzazione è quello di bonificare il terreno da una pesante lobby tutta centrata sul gas.

Vedremo se il Piano di ripresa e resilienza prenderà questa strada o rimarrà in una linea “pro gas” come la posizione che il neoministro alla transizione ecologica Cingolani esprimeva il 5 febbraio 2020 in una intervista alla rivista online dell’Eni (“Diversificazione delle tecnologie ed educazione al risparmio”).

3. Uno scenario per la decarbonizzazione

Con il rapporto “Italia 1.5” che Greenpeace ha commissionato all’Institute for Sustainable Futures di Sydney – basato sull’evoluzione della metodologia usata per la serie di scenari Energy [R]evolution in collaborazione con il DLR tedesco – si è cercato di delineare un possibile percorso di decarbonizzazione al 2040 (“scenario avanzato”), in coerenza con le richieste delle associazioni che fanno parte del Climate Action Network.

Lo scenario si basa sulle proiezioni della popolazione effettuate dall’Eurostat, che prevedono un’Italia in calo demografico, ma mantenendo le stime della crescita del PIL assunte dal governo alla base del Pniec e, dunque, sovrastimando la domanda di energia, cosa che per l’esercizio di scenario è comunque un’ipotesi conservativa.

In questa prospettiva, lo scenario avanzato prevede al 2030 ben 100 GW di solare fotovoltaico, un raddoppio dell’eolico, una forte espansione delle rinnovabili per usi termici al 61% degli usi di calore e 23 GW di accumuli per la rete.

Questo è un punto critico: tra le filiere degli accumuli ci sono quelli elettrochimici la cui tecnologia si sovrappone a quella necessaria al settore dei veicoli elettrici, dunque un asset strategico per la transizione energetica.

Di questo non c’era traccia nella bozza di Pnrr elaborata dal governo Conte (la parola batterie non era mai nemmeno menzionata), così come la necessità di investimenti aggiuntivi per la rete elettrica in funzione di un ben superiore apporto di fonti rinnovabili.

Nello scenario avanzato il ruolo del gas si riduce al 2030 con una produzione a 36 TWh (una riduzione di circa l’80%), ma ancora con 41 GW di impianti che funzionano meno di 1000 ore l’anno in media per stabilizzare la rete.

Per la parte di generazione di elettricità il saldo dei costi aggiuntivi al Pniec nel decennio fino al 2030 è in sostanziale pareggio, stimato nell’ordine dei 37 miliardi di euro. Sul versante dei risparmi per il taglio delle fonti fossili il 73% è legato al minor consumo di gas.

Per il settore degli usi termici, lo scenario avanzato richiederebbe 139 miliardi di euro cumulati al 2030, con il solare al 52% e le pompe di calore al 36% come tecnologie principali.

Nello scenario avanzato, al 2030 l’occupazione diretta nel settore energetico ha un sostanziale raddoppio rispetto ad oggi, con oltre 160mila posti di lavoro.

4. Potenzialità e criticità in Italia

Il percorso di decarbonizzazione vede due filoni essenziali: elettrificazione spinta degli usi energetici basata su fonti rinnovabili e produzione di combustibili da rinnovabili – idrogeno verde, combustibili sintetici – per quegli utilizzi in cui non è possibile usare elettricità.

Nello scenario questi apporti sono segnati convenzionalmente “da importazione” in quanto la loro produzione in Italia comporterebbe un sostanziale raddoppio della produzione di elettricità per produrre idrogeno verde (37 TWh per 100 PJ al 75% di efficienza) e quasi il triplo per produrre i combustibili sintetici a partire da elettricità rinnovabile (66 TWh per 100 PJ).

Un secondo tema critico è legato alla maggiore potenzialità rinnovabile a centro-sud e il maggior consumo di energia a centro nord e le conseguenze per la rete di trasmissione che richiederanno investimenti per trasferire elettricità da sud a nord.

Un limite dello scenario è che modello di calcolo non contempla anche le reti di distribuzione e dunque sovrastima anche in modo sostanziale le necessità di trasmissione. La creazione di comunità energetiche, infatti, può almeno in parte rispondere a questa distorsione che il modello registra sulla rete di trasmissione.

5. Idrogeno verde e combustibili sintetici

Il dibattito sull’idrogeno verde – elemento importante per intervenire nei settori dove l’elettrificazione al momento appare più difficile – è impostato in modo fuorviante da chi come Snam ha interesse a presentare l’infrastruttura dei metanodotti – oggi già sottoutilizzata – come i nuovi idrogenodotti.

Come ha sottolineato GB Zorzoli (“In rampa di lancio”, Qualenergia, n°4/2020) a causa della più bassa densità energetica dell’idrogeno allo stato gassoso rispetto al metano, il trasporto su lunga distanza presenta costi ben più elevati ragion per cui sarà molto più logico trasportare l’elettricità su lunga distanza e produrre l’idrogeno vicino al punto di utilizzo, o trasportare i combustibili sintetici liquidi il cui trasporto ha costi ben inferiori.

A proposito dei combustibili sintetici, la cui prospettiva è però al momento non immediata, com’è noto il loro costo dipende da quello degli elettrolizzatori e dal costo dell’elettricità rinnovabile.

Per i primi l’obiettivo europeo è di 40 GW di elettrolizzatori e la “corsa” all’idrogeno verde vede anche la Cina investire nella stessa direzione.

In attesa delle scelte dell’amministrazione Biden, la speranza è che in questo campo possa accadere ciò che è già avvenuto in altri settori come il solare fotovoltaico, con costi in discesa rapida nel giro di pochi anni.

Per i costi dell’elettricità, sappiamo che anche in Europa le rinnovabili sono ormai competitive.

Solo pochi anni fa nel rapporto di Agora (“The Future Cost of Electricity-Based Synthetic Fuels”, 2018 -pdf) sui combustibili sintetici, la soglia di costo medio per il solare fotovoltaico era indicata a 30 €/MWh e si identificavano aree (Nordafrica, Medioriente, ecc.) dove questo poteva verificarsi al 2030.

Che già nel 2020 nel recente bando spagnolo si sia registrata una media di 24,5 €/MWh (per non citare il record registrato in Portogallo di un impianto utility scale che ha chiuso un PPA a una cifra 11 €/MWh) è un’ennesima prova che, per fortuna, le rinnovabili corrono più di quanto gli analisti riescano a prevedere.

L’articolo sarà pubblicato anche sul n.1/2021 della rivista bimestrale QualEnergia.