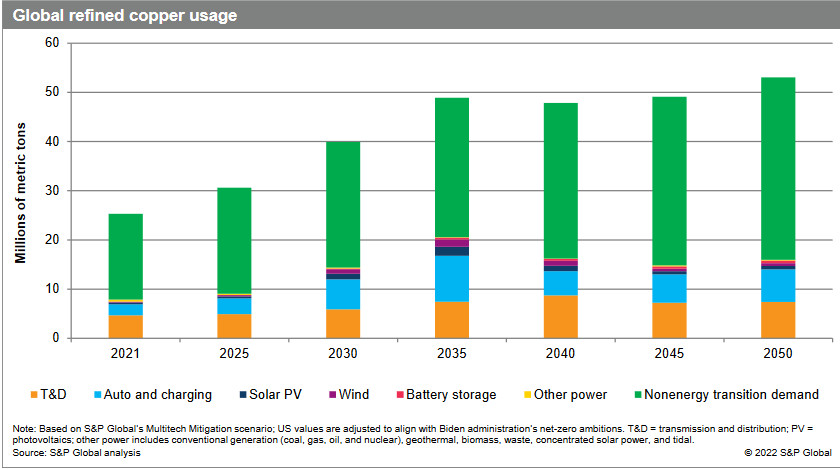

La carenza di rame potrebbe essere un grosso ostacolo sulla strada della transizione energetica: la domanda del prezioso metallo è prevista in raddoppio, da 25 milioni di tonnellate di oggi a circa 50 milioni di tonnellate entro il 2035, anche per la crescita delle tecnologie low-carbon. E questo potrebbe voler dire che i consumi saranno del 20% superiori alle forniture.

A lanciare l’allarme è uno studio presentato nei giorni scorsi da IHS e S&P Global, che stima che il consumo di rame continuerà a crescere fino a 53 milioni di tonnellate nel 2050, più di tutto il rame usato nel mondo tra il 1900 e il 2021 (documento in basso).

La ricerca, si è spiegato nel presentarla, risponde alle preoccupazioni sulla disponibilità e delle materie critiche per raggiungere gli obiettivi climatici espresse da una serie di autorità, tra cui l’Unione europea, il governo degli Stati Uniti, il Fondo monetario internazionale, la Banca mondiale e l’Agenzia internazionale per l’energia.

Le proiezioni dello studio si basano su un approccio bottom-up, tecnologia per tecnologia, che sfrutta lo scenario S&P Global Multitech Mitigation, coerente con gli obiettivi di zero emissioni nette entro il 2050, come da scenario Net Zero 2050 della Iea.

L’impennata della domanda, si spiega, sarebbe trainata, in gran parte, dall’implementazione rapida e su larga scala di tecnologie come veicoli elettrici, infrastrutture di ricarica, solare fotovoltaico, eolico e batterie.

La richiesta da questi settori, più ad alta intensità di rame rispetto alle loro controparti convenzionali, sarebbe quasi triplicata entro il 2035. E, allo stesso tempo, anche la domanda di rame da fonti tradizionali non direttamente correlate alla transizione energetica continuerebbe a crescere:

Secondo lo studio, questa nuova era della domanda di rame rischia di portare a carenze nell’offerta senza precedenti e insostenibili.

In particolare, la crescita della nuova capacità di fornitura di rame, da nuove miniere o espansioni di progetti esistenti, difficilmente sarà in grado di tenere il passo con l’aumento della domanda, afferma lo studio.

Secondo stime Iea, attualmente servono in media 16 anni per sviluppare una nuova miniera, il che significa che un nuovo sito che richieda il permesso oggi non diventerebbe produttiva in tempo per soddisfare il picco di domanda.

L’aumento dell’utilizzo della capacità (produzione come percentuale della capacità totale di una miniera esistente) e il riciclaggio restano dunque le principali fonti di approvvigionamento aggiuntivo, secondo lo studio.

In base alle tendenze attuali, in cui sia l’utilizzo della capacità che i tassi di riciclaggio rimangono all’attuale media globale di 10 anni, il Rocky Road Scenario dello studio (vedi grafico sotto) prevede carenze di approvvigionamento annuali che raggiungeranno quasi 10 milioni di tonnellate nel 2035. Ciò equivale al 20% della domanda prevista necessario per un mondo a zero emissioni nette nel 2050, si fa notare.

Anche nell’ottimistico High Ambition Scenario dello studio, che presuppone una crescita aggressiva dei tassi di utilizzo della capacità e livelli di riciclaggio sempre elevati, il mercato del rame sopporterà persistenti deficit di fornitura per la maggior parte degli anni ’30, con deficit di quasi 1,6 milioni di tonnellate nel 2035 —molto superiore a qualsiasi precedente disavanzo.

In entrambi gli scenari, l’offerta non sarebbe sufficiente per soddisfare una domanda coerente con la decarbonizzazione completa al 2050.

Molte le sfide operative chiave che possono limitare l’offerta, individuate dalla ricerca: dai limiti delle infrastrutture, al cambiamento dei regimi fiscali e alle autorizzazioni. Anche forti segnali di prezzo e politiche incentivanti, tassi di utilizzo aggressivi della capacità e tassi di riciclaggio sempre elevati non sarebbero sufficienti per colmare il divario, avvertono comunque gli autori dello studio.

Un tale shortage avrebbe conseguenze più ampie sull’economia globale, interrompendo le catene di approvvigionamento sia per le industrie della transizione energetica che per le altre, afferma lo studio. Dato l’uso del rame in un’ampia gamma di mercati finali, ci sarebbe anche un’enorme pressione al rialzo sul costo dei beni sia per i produttori globali e che per quelli dell’energia, si avverte.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO