L’Italia procede troppo a rilento sullo smaltimento dei rifiuti da apparecchiature elettriche ed elettroniche (Raee).

Se la relativa “tassa” annunciata dall’Ue che prevede l’introduzione di un contributo pari a 2 €/kg da applicare alla differenza tra il tasso di raccolta nazionale e il target europeo del 65% fosse già in vigore (dovrebbe diventare effettiva nel 2028), il nostro Paese sarebbe obbligato oggi a pagare circa 2,6 miliardi di euro all’anno per le sue inadempienze.

Nel 2024, infatti, secondo dati raccolti nello studio “La geopolitica delle materie prime critiche” (link in basso) realizzato da Teha Group e presentato il 5 novembre insieme a Iren presso la fiera Ecomondo di Rimini, solo il 29,6% dei Raee è stato raccolto correttamente. Un dato inferiore del 7% rispetto alla media europea e del 35% al di sotto del target Ue del 65%.

Nonostante un aumento del 55% dei volumi di rifiuti elettronici immessi sul mercato tra il 2019 e il 2024, il tasso di raccolta si è ridotto di circa un quarto nello stesso periodo nel nostro Paese, segnalando un disallineamento crescente tra produzione e capacità di gestione del fine vita dei dispositivi elettrici ed elettronici, con una conseguente lacuna nell’approvvigionamento di materie prime critiche (Mpc), fondamentali per le nuove tecnologie green, contenute in questi rifiuti.

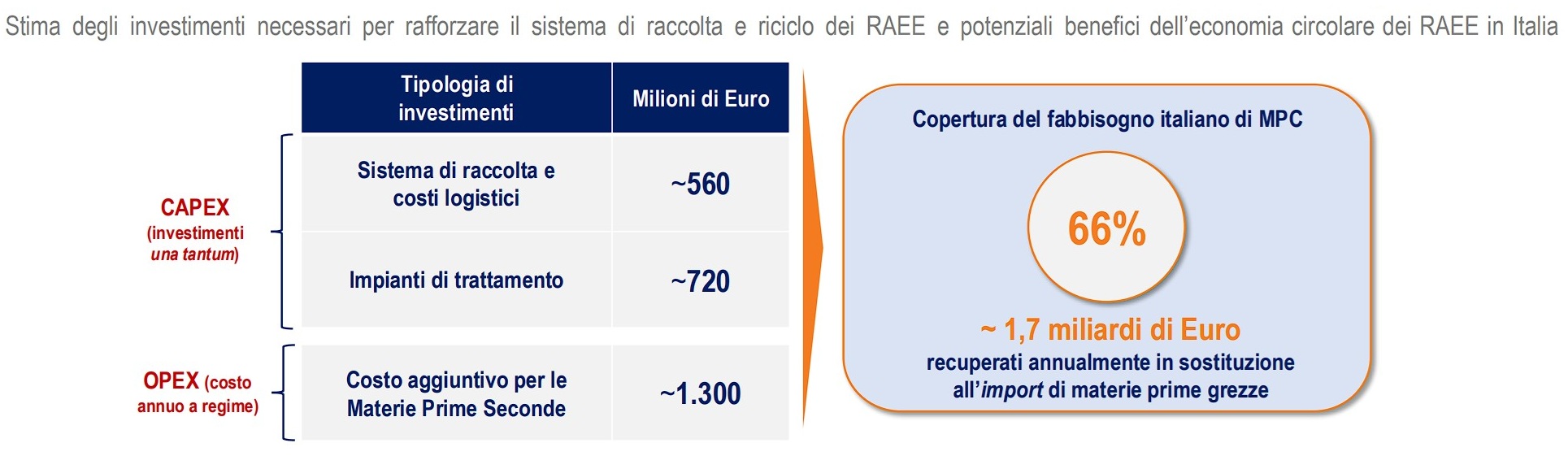

Si calcola che investendo i 2,6 miliardi lungo la filiera nazionale del riciclo – potenziando raccolta, impianti e domanda di materie prime seconde – sarebbe possibile coprire fino al 66% del fabbisogno italiano di materie prime critiche e risparmiare circa 1,7 miliardi di euro all’anno, come illustrato dal grafico.

L’importanza di una supply chain europea

Un ruolo cruciale lo avranno gli investimenti in una filiera europea di questi elementi, vista l’enorme fragilità della supply chain.

Tra il 2020 e il 2024, la quota di mercato media dei tre maggiori Paesi raffinatori di sei materie prime critiche (grafite, cobalto, terre rare, litio, nickel e rame) è passata dall’82% nel 2020 all’86% nel 2024, accrescendo la dipendenza dell’Ue dalle importazioni.

Dal 2020 le iniziative per accrescere la capacità di raffinazione sono concentrate in larga parte nei principali Paesi fornitori, con la Cina in posizione dominante. Questa tendenza deve essere un campanello d’allarme per l’Europa, chiamata ad accelerare le proprie strategie di rafforzamento e diversificazione delle catene di approvvigionamento.

Per quantificare la portata economica del fenomeno, gli analisti Teha hanno ricostruito e aggiornato il valore della produzione industriale riconducibile alle Mpc in Italia e in Europa. L’indagine ha considerato 3.941 tecnologie relative a 24 settori manifatturieri per tutti i Paesi Ue, per un totale di oltre 100mila osservazioni.

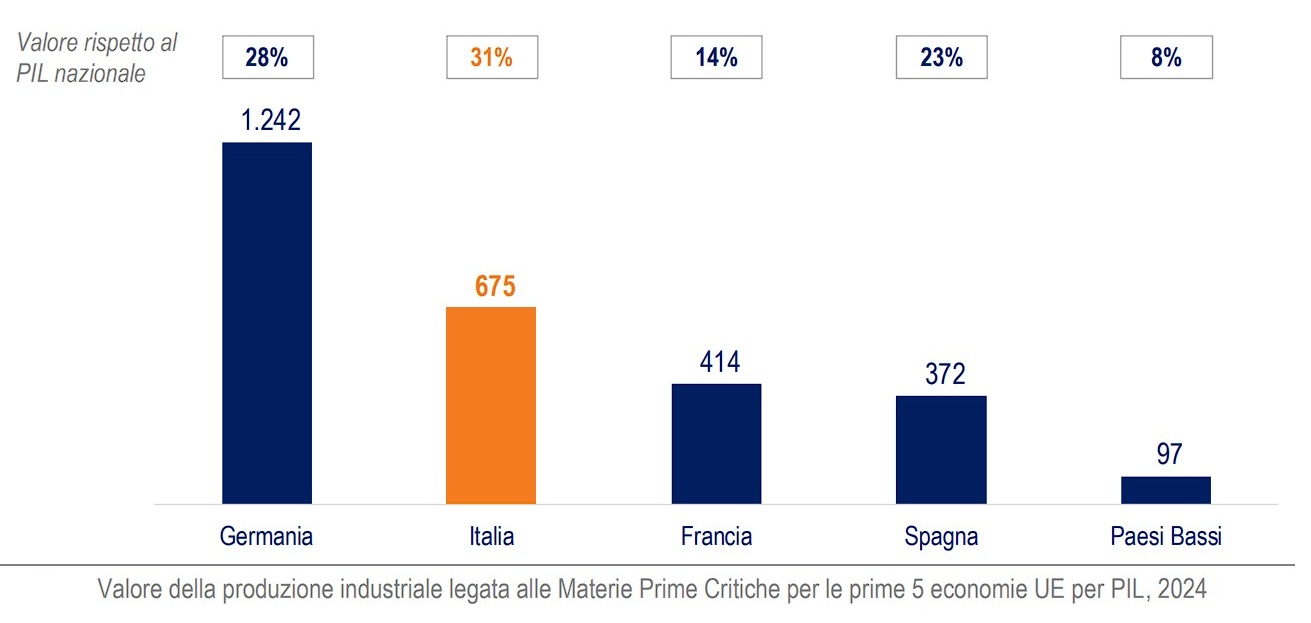

Emerge che il valore della produzione europea legata alle materie prime critiche ammonta a 3.902 miliardi di euro, pari al 22% del Pil europeo. Confrontando le 5 principali economie europee, l’Italia è il paese più esposto per incidenza sul Pil nazionale, pari al 31% (675 mld €), come mostra il grafico.

Ne deriva che un’interruzione dei flussi di importazione genererebbe impatti rilevanti sulla competitività industriale dell’Italia e più in generale dell’Ue. L’analisi si è concentrata su titanio e terre rare, fondamentali per il funzionamento di settori strategici ad alto valore aggiunto e per la transizione tecnologica. Nel caso del titanio, l’Ue ha importato 3 milioni di tonnellate per un valore di 4,7 miliardi di euro nel 2024.

Tuttavia, il 43% di questo import europeo dipende da Russia e Cina, con potenziali interruzioni delle catene di fornitura.

Nel report si stima che un blocco delle importazioni metterebbe a rischio quasi 480 miliardi di euro di produzione industriale europea, con impatti diretti sulla filiera dell’aerospazio, sui dispositivi medicali avanzati e sulla produzione automobilistica di nuova generazione (nel grafico in basso le specifiche per ogni settore).

Le terre rare, invece, mostrano una dipendenza ancora più marcata: il 93% delle importazioni europee proviene dalla Cina, che controlla oltre il 90% della capacità mondiale di processing.

È importante chiarire che le materie prime critiche e le terre rare non sono la stessa cosa, anche se spesso vengono citate insieme.

Le prime sono un insieme più ampio di materiali che l’Ue considera strategici perché indispensabili per l’economia e la transizione energetica, ma difficili da reperire. Le seconde sono un gruppo ben preciso di 17 elementi chimici – come neodimio o disprosio – utilizzati soprattutto nei magneti, nelle turbine eoliche, nei catalizzatori e in generale in settori chiave per la transizione verde e digitale.

La stima realizzata da Teha indica che un blocco delle forniture di queste ultime metterebbe a rischio circa 215 miliardi di euro di produzione industriale nei settori ad alto contenuto tecnologico.

Spostando nuovamente l’attenzione sull’Italia, nel 2024 l’import del nostro Paese di terre rare ammonta a 98 milioni di euro, mentre per il titanio le importazioni superano i 615 milioni. Complessivamente, Teha ha stimato che un blocco delle forniture potrebbe compromettere fino a 88 miliardi di euro di produzione industriale nazionale.

L’Italia e le materie prime critiche

In Italia la necessità di un intervento strutturato si è tradotta nel Decreto Materie Prime Critiche del giugno 2024, che, in coerenza con il Critical Raw Materials Act europeo, ha introdotto criteri per lo sviluppo di progetti strategici di estrazione, trasformazione e riciclo.

Il decreto ha istituito un Comitato tecnico interministeriale con il compito di elaborare uno specifico piano nazionale e coordinare il monitoraggio delle scorte.

Accanto a questa struttura è stato avviato il Programma nazionale di esplorazione mineraria (Pne), operativo dal 2025 sotto la responsabilità congiunta del Mase e del Mimit. Con un investimento iniziale di 3,5 milioni di euro, il Pne mira a individuare nuove risorse e a ricostruire un ecosistema minerario nazionale dopo decenni di inattività.

Parallelamente il tema è entrato stabilmente anche nel dibattito politico. L’istituzione del Gruppo Interparlamentare sulle materie prime critiche e l’indagine conoscitiva su terre rare e rischi geopolitici hanno evidenziato tre priorità: potenziare il riciclo dei Raee, semplificare gli iter autorizzativi per gli impianti di recupero e colmare la carenza di impianti di secondo livello, che obbliga l’Italia a esportare circa il 90% delle componenti utili contenenti materie prime critiche ricavate dai rifiuti.

È emerso inoltre l’alto potenziale di recupero da fonti secondarie, come il decommissioning degli impianti eolici, che potrebbe consentire di rigenerare fino a 1.500 tonnellate di terre rare entro il 2030.

Il percorso verso l’autosufficienza resta però complesso: l’Italia non dispone di riserve minerarie significative per l’estrazione (La mappa delle materie prime critiche in Italia), mentre la filiera del processing e della raffinazione richiede economie di scala difficili da sviluppare in un contesto nazionale.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO