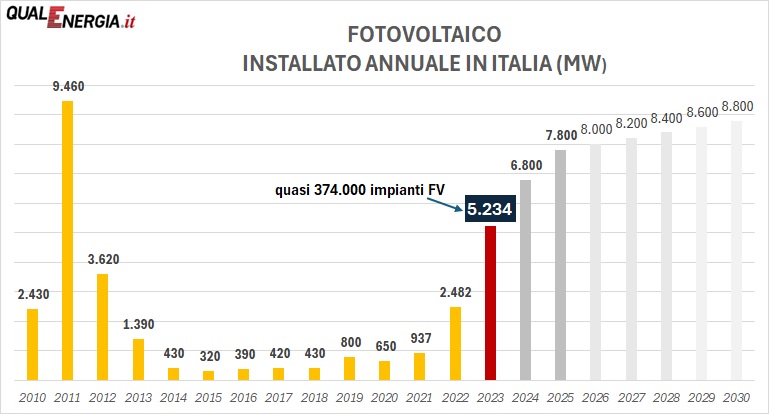

Con 724 MW fotovoltaici installati e connessi nel mese di dicembre, il nostro paese nel 2023 ha messo in linea una nuova potenza FV di 5.234 MW, il secondo dato più elevato della storia nazionale della tecnologia, dopo quel famoso record del 2011 di 9,3 GW (si veda grafico in fondo all’articolo).

L’installato FV in Italia nel 2023

Come possiamo vedere dalla tabella qui sotto, elaborata da QualEnergia.it su fonte Gaudì (Gestione Anagrafica Unica degli Impianti e Unità di Produzione) di Terna, l’aumento della potenza e del numero di impianti installati lo scorso anno, rispetto allo stesso periodo 2022, sono importanti: più del doppio in termini di potenza.

Possiamo stimare che a regime i nuovi impianti FV installati nell’anno avranno una producibilità aggiuntiva di circa 6,5 TWh/anno.

In quest’altra tabella il confronto delle installazioni del 2023 e del 2022 in base in base alla taglia degli impianti.

Nel 2023 in termini di numerosità gli impianti con la taglia tra 1 e 20 kWp hanno rappresentato il 96% del nuovo installato (91% quelli tra 1 e 12 kWp).

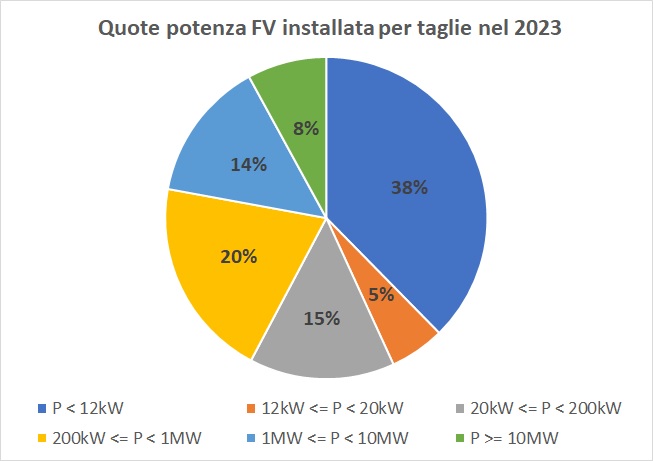

Invece, in termini di potenza installata, gli impianti con la taglia tra 1 e 20 kWp hanno costituito il 43% del totale, come si può vedere dal grafico a torta.

Gli impianti afferenti per lo più all’agevolazione del superbonus (nell’ambito di quelli tra 1 e 12 kWp) sono aumentati rispetto al 2022 del 78% (per quasi 2 GW).

Con la fine della maxi-detrazione e della cessione del credito vedremo nell’anno in corso una tendenza in calo per questo segmento di mercato. È probabile, invece, che la taglia utility scale (all’interno del segmento 1-10 MW e per quello oltre i 10 MW) vedrà un dato in marcata crescita.

Tuttavia, qualche dubbio su un mercato in sostanziale crescita lo esprimono i distributori e gli operatori alla luce dei recenti dati sulle vendite di moduli e componenti, valutati in leggero ribasso.

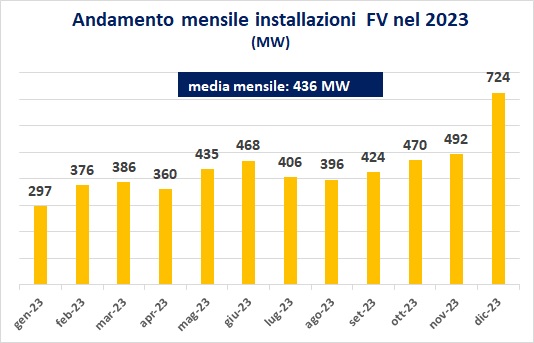

Qui in basso la potenza installata e collegata alla rete mese per mese in Italia nel 2023, per una media mensile di 436 MW.

Qualche dato per regione

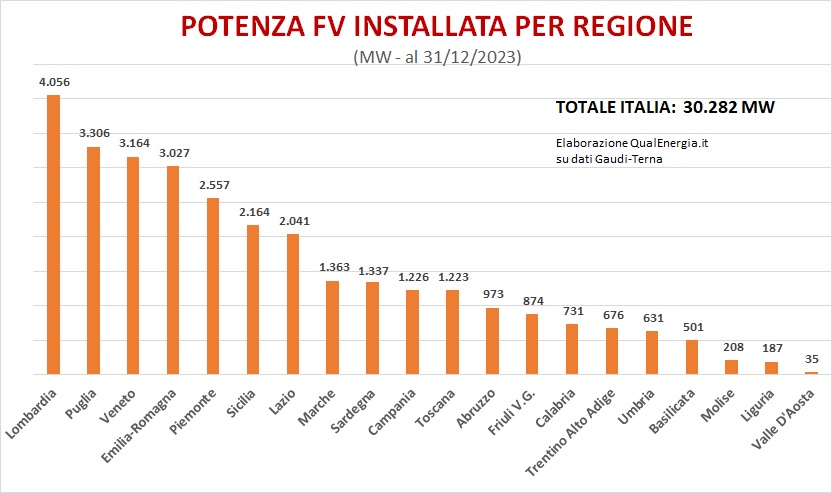

Vediamo graficamente anche come si stanno distribuendo i megawatt fotovoltaici su base regionale (qui il dato regionale nel 2022). Undici regioni hanno superato il GW di installato. La Lombardia guida con oltre 4 GW, seguita da Puglia, Veneto ed Emilia Romagna.

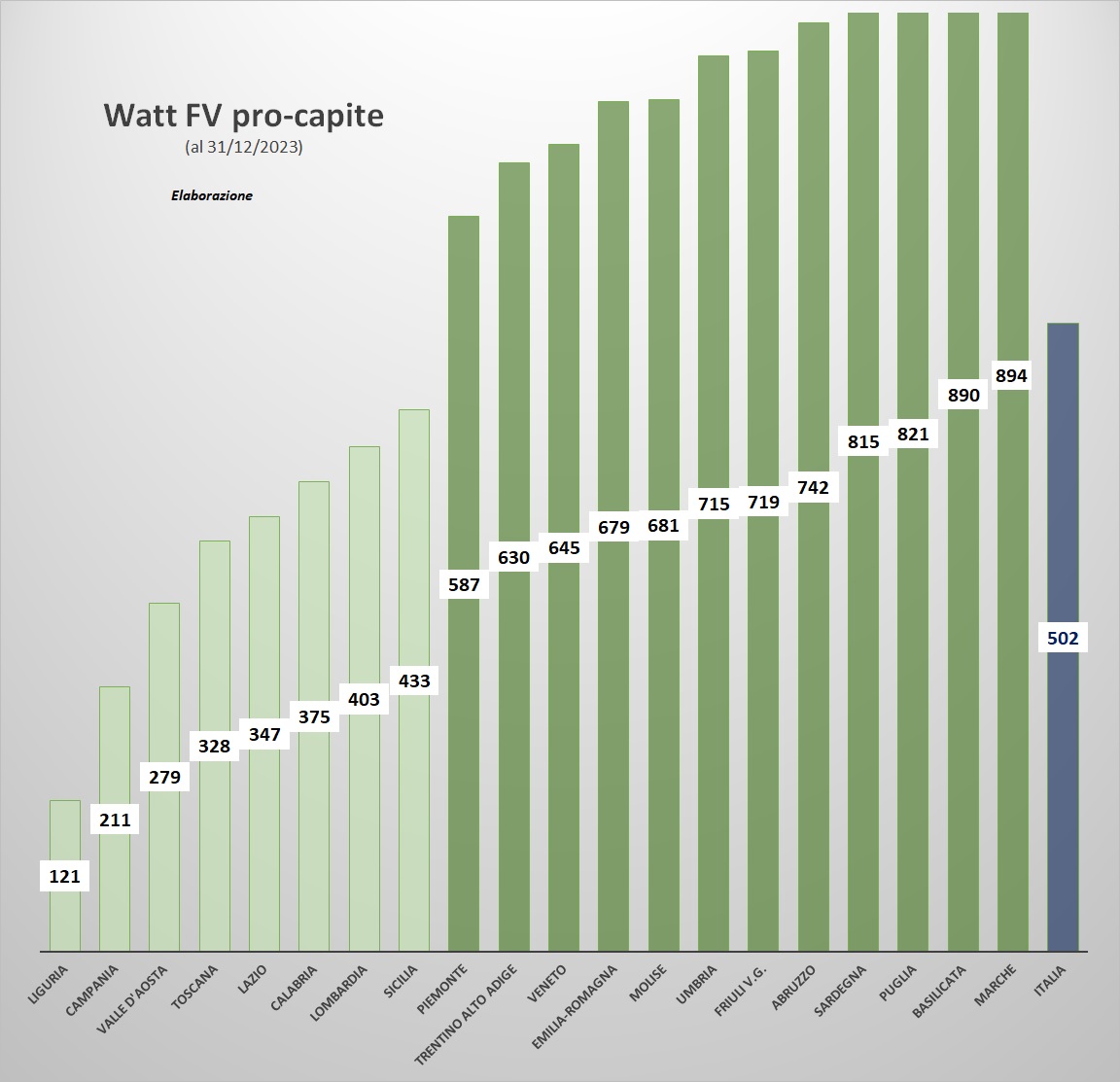

Secondo la potenza pro-capite l’Italia arriva a 502 watt per abitante (eravamo a circa 405 W nel 2022). Dodici regioni sono al di sopra della media nazionale. Marche (894 W), Basilicata, Puglia e Sardegna guidano, nell’ordine, questa speciale classifica.

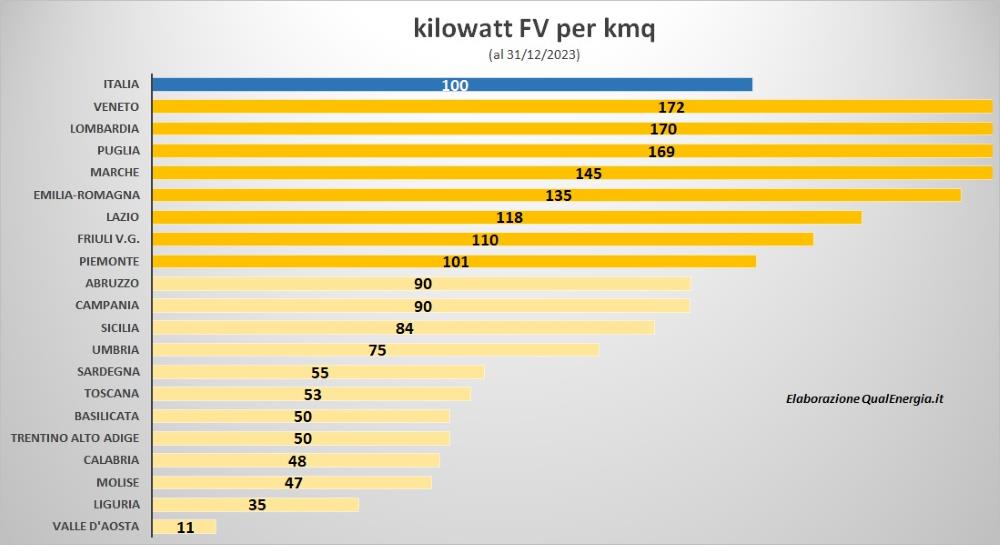

Un altro grafico ci dà un nemero sull’installato fotovoltaico per area regionale. Con una media nazionale di 100 kWp per kmq, in questocaso la graduatoria vede in testa il Veneto (172 kWp/kmq), Lombardia e Puglia. Otto regioni sono al di sopra della media italiana.

Quanto abbiamo fatto e quanto dovremo ancora fare

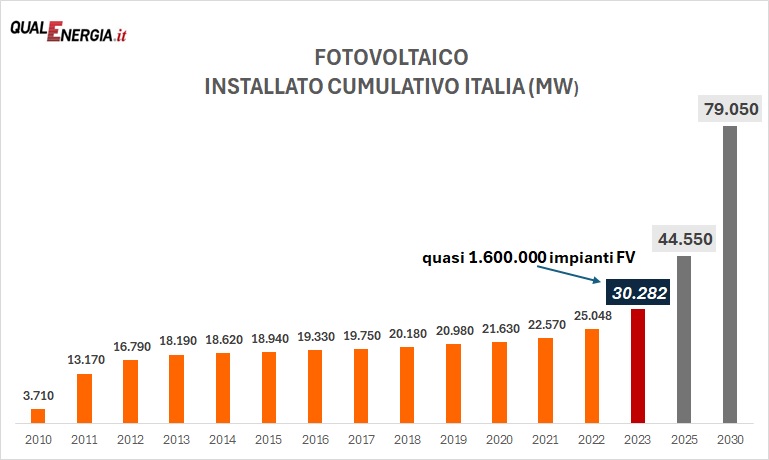

Il dato del 2023 è senz’altro positivo, soprattutto alla luce del poco realizzato dal 2012 con la fine degli incentivi in conto energia. Secondo gli obiettivi del nuovo Pniec, che dovrà essere approvato, il nostro paese avrà tuttavia bisogno di almeno 79-80 GW fotovoltaici operativi al 2030.

Al netto delle possibili dismissioni dei vecchi impianti, nel grafico vediamo anche una nostra stima di quanto si dovrà installare nei prossimi sette anni.

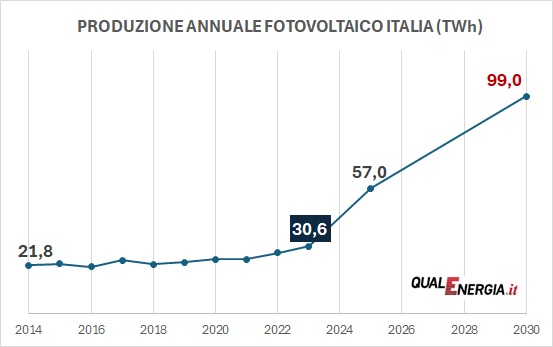

Nel grafici successivi il dato storico cumulativo di solare FV in Italia e l’obiettivo di generazione annuale a fine decennio, con un occhio al dato di produzione del 2023 che è stato di 30,6 TWh (vedi anche Rinnovabili elettriche in crescita nel 2023. In calo la generazione da fonti fossili). Pertanto, sarà richiesto di più che triplicare l’elettricità solare da immettere in rete.

Nel 2023 la produzione da fotovoltaico ha coperto il 10% della domanda elettrica nazionale. Nell’anno 2030, con i 99 TWh solari da generare (pari a oltre il 43% di tutta la futura produzione lorda da Fer elettriche), il FV dovrà soddisfare circa il 28% della richiesta di elettricità prevista a quella data (350 TWh).

Insomma, dal 2024 si comincia un’altra fase determinante del FV in Italia, che dovrà trovare l’adeguata sinergia e tempistica con gli investimenti in reti e accumuli, oltre che la giusta remunerazione in un quadro normativo, si spera, stabile da qui a fine decennio.