Il mercato del solare è potenzialmente immenso, lo certifica anche l’ultimo “Global Market Outlook For Solar Power 2023 – 2027” di SolarPower Europe, e la sua leadership in termini di costi indica che continuerà a conquistare una quota maggiore rispetto a qualsiasi altra tecnologia di generazione di energia.

I pannelli fotovoltaici guideranno la transizione energetica globale: il solare ha prodotto 1.289 TWh nel 2022, in aumento del 24% rispetto ai 1.040 TWh generati nel 2021.

Del ruolo dell’Ue in questo ambito abbiamo parlato con Raffaele Rossi, Head of Market Intelligence di SolarPower Europe.

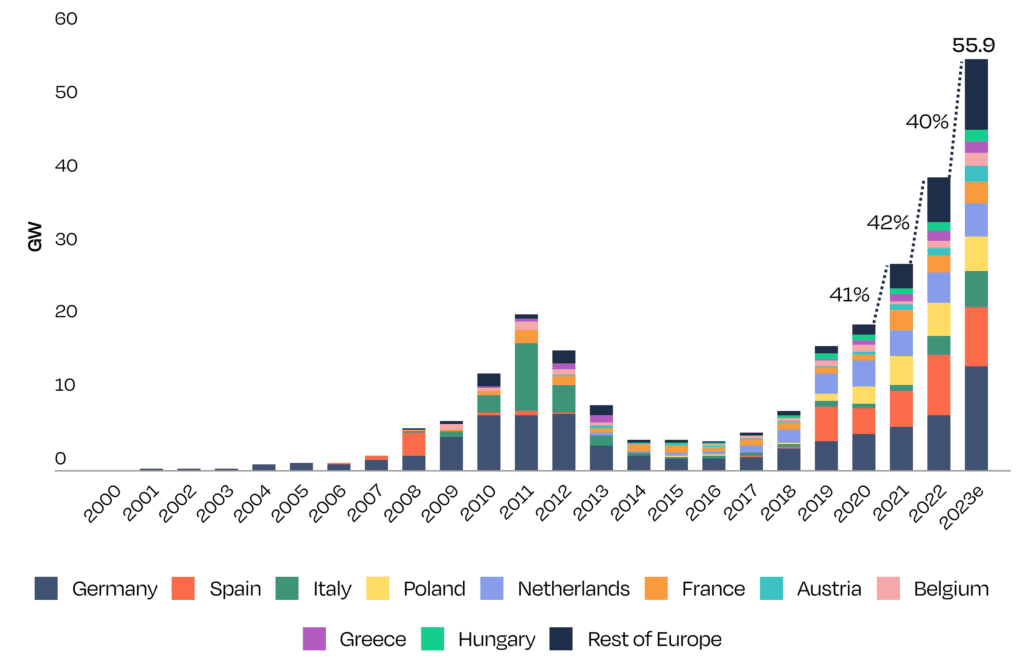

Con 40 GW di potenza installati nel 2022 e quasi 56 nel 2023 (grafico sotto, tratto dal nuovo rapporto di SPE), il fotovoltaico nell’Unione europea continua a crescere, e non si prevede che il trend rallenti: la quota di 100 GW dovrebbe essere raggiunta entro il 2027.

Si procede spediti, in linea con gli obiettivi europei?

Di sicuro è stato fatto tanto ma se guardiamo l’orizzonte temporale un po’ più lungo, quindi al 2030 ma anche al 2050, deadline delle principali sfide europee di transizione energetica, è chiaro che il fotovoltaico avrà un ruolo primario. Quello che siamo riusciti a raggiungere con questi dati di installato è un risultato certamente importante, una crescita notevolissima rispetto anche soltanto a cinque anni fa.

Cosa può fare l’Ue per supportare questa crescita?

Abbiamo dei target molto ambiziosi forniti dalla Commissione, di 750 gigawatt entro il 2030. Il nostro medium scenario projection al 2030 va anche oltre, posto che ci siano gli strumenti che rendano possibile questo tipo di crescita e sviluppo. Non facciamo una richiesta di aiuto aggiuntivo, ma di “lisciare” la strada in vista della necessità di capacità che deve essere installata per attuare la transizione energetica.

Il contributo dell’Ue è più forte di quello che possono dare i singoli Stati?

No, nel senso che entrambi devono fare la loro parte. L’Unione europea di sicuro ha un ruolo centrale, può indirizzare le politiche degli Stati membri, ma questi restano le entità che determinano le scelte energetiche nazionali e su questo hanno la sovranità. Quello che gli Stati membri devono fare è riconoscere la centralità dell’energia solare anche all’interno dei loro confini nazionali tra le loro competenze, semplicemente rendendosi conto che l’energia solare è quella più versatile ed è quella in molti casi più conveniente e che può essere sviluppata più in fretta.

Però ci sono ancora delle resistenze, anche localizzate…

Assolutamente, questo lo vediamo anche negli Stati membri per quanto riguarda i loro piani nazionali energia e clima. C’è stata durante il corso di quest’anno la revisione di questi ultimi. Abbiamo visto che 22 Stati su 27 hanno fatto dei nuovi piani draft, cinque non li hanno ancora pubblicati quando la scadenza era giugno di quest’anno. Analizzando questi ultimi di sicuro notiamo che è aumentata di molto l’ambizione, ma non abbastanza per raggiungere gli obiettivi del REpowerEU.

Oltre a questi, quali erano i “colli di bottiglia” che fino a poco fa ostacolavano l’espansione del fotovoltaico in Europa?

Fino al 2018, la presenza di dazi doganali all’importazione di moduli e celle erano un forte disincentivo al mercato. Altri fattori erano, e a volte sono tuttora, legati alle procedure amministrative lente, la mancanza di un framework legislativo stabile, la mancanza di target ambiziosi.