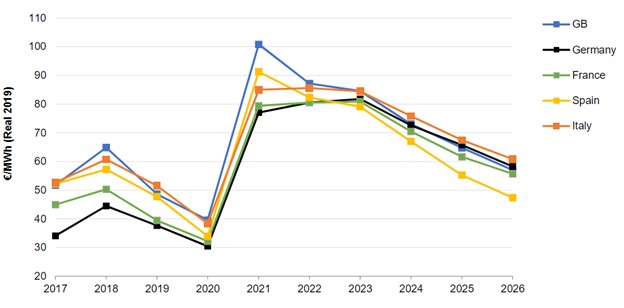

I prezzi dell’energia in Europa sono rimbalzati più del previsto nel 2021 dai minimi causati l’anno scorso dai blocchi dell’economia per la pandemia di Covid-19.

Ciò è dovuto principalmente all’impennata dei prezzi del gas e, in misura minore, dei prezzi della CO2, che hanno raggiunto un massimo storico di quasi 60 euro la tonnellata.

E i prezzi energetici rimarranno più alti rispetto al periodo pre-pandemia, anche nel 2022-2023, poiché l’offerta continuerà a contrarsi. Gli obiettivi ambientali più ambiziosi dell’Europa, infatti, accelereranno le chiusure della generazione termica e nucleare per il carico di base, che le rinnovabili non potranno sostituire completamente nei prossimi tre anni. Ciò porterà a una maggiore volatilità dei prezzi, legata anche al maggiore variare del clima.

Queste, in estrema sintesi, le fotografie del passato recente e del futuro prossimo dei prezzi energetici in Europa fatte da S&P Global Ratings, come raffigurato nell’illustrazione.

Italia

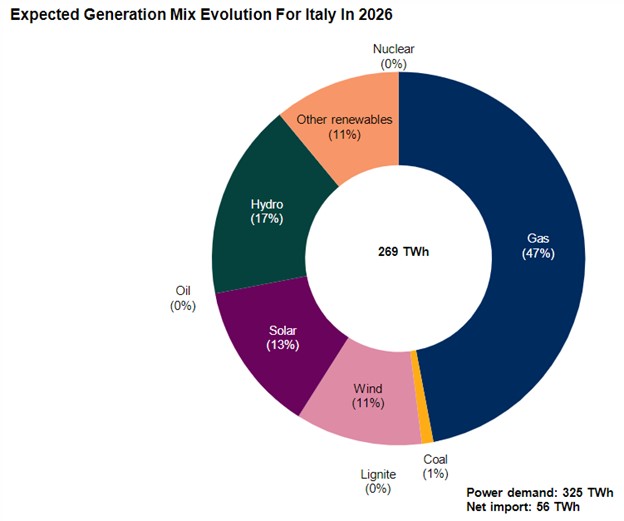

I prezzi in Italia continueranno ad essere mediamente maggiori rispetto agli altri mercati continentali per tutto l’orizzonte di previsione, ma dal 2026 faranno registrare un lieve sconto in inverno rispetto alla Germania, dove le notevoli chiusure di centrali termiche sosterranno i prezzi, secondo S&P.

Da notare inoltre che parte dell’impatto dei rincari causati dal gas è mitigato da una revisione al rialzo delle previsioni di S&P circa la crescita delle rinnovabili in Italia, a seguito dei cambiamenti apportati ai processi di autorizzazione, che nel passato avevano ostacolato maggiormente lo sviluppo delle energie verdi nel nostro paese.

Ciò nonostante, il gas rimane la spina dorsale delle forniture elettriche in Italia, in misura maggiore rispetto ad altri mercati, lasciando il nostro paese fortemente esposto ai movimenti dei prezzi del gas, nota S&P.

Da parte sua, l’amministratore delegato di Eni, Claudio Descalzi, parlando del rincaro del gas, ha detto in un’intervista al Financial Times che “non si può tagliare l’offerta senza ridurre anche la domanda”, aggiungendo che “la crescente pressione da parte di governi, attivisti e investitori ha reso molto difficile per le compagnie energetiche investire nelle forniture di gas” e che l’attuale situazione sul mercato del gas “non è per un tempo limitato”, ma è un fenomeno “strutturale”.

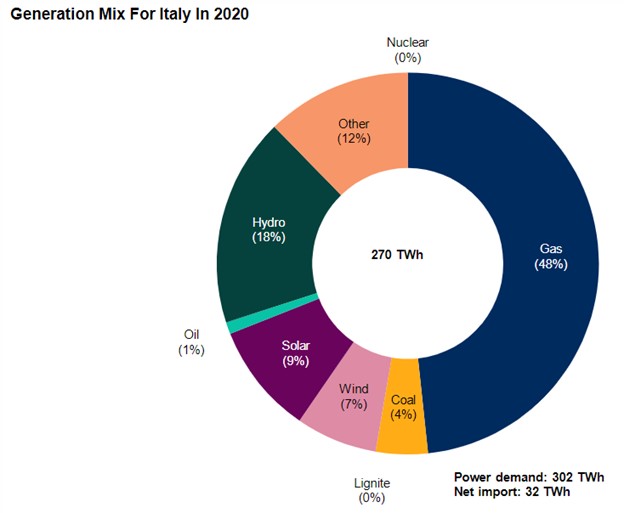

Di seguito, il mix energetico italiano del 2020 e quello che S&P prevede per il 2026, dove si vede che il gas continua a svolgere un ruolo centrale.

Una maggiore capacità di interconnessione ai confini settentrionali potrà però aiutare l’Italia a gestire i picchi di prezzo, soprattutto in caso di rally delle materie prime, poiché Francia e Svizzera sono meno esposte dell’Italia, secondo S&P. La società di rating ipotizza anche una maggiore interconnessione dell’Italia con i Balcani, che può fornire un traino per le esportazioni italiane ma anche favorire il bilanciamento del nostro paese se la generazione idroelettrica dei Balcani risulterà ben rifornita.

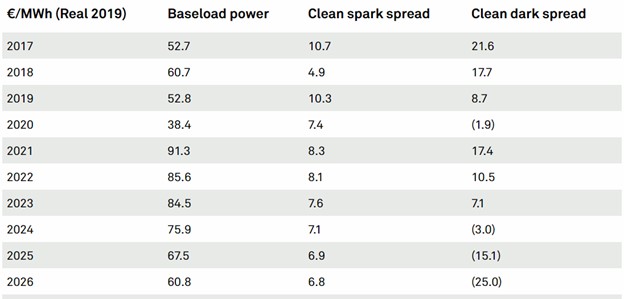

Infine, i clean spark spread (CSS), cioè gli indicatori di redditività delle centrali a gas, rimarranno fortemente positivi su base annua per il carico di base in Italia per tutto il periodo di previsione, anche se il loro premio rispetto ai mercati dell’Europa nord-occidentale è destinato a ridursi.

La riduzione del clean spark spread indica tipicamente una revisione al ribasso della produzione prevista dalle centrali a gas. Nel frattempo, i clean dark spreads (CDS), che riflettono il costo della generazione a carbone, sono visti in discesa sotto i CSS dal 2023, per poi diventare negativi dal 2024, secondo S&P, come si vede nell’illustrazione.

Europa

A riprova delle previsioni di S&P di nuovi rincari, il gigante russo del gas Gazprom ha prenotato “meno della metà della capacità di trasporto di gas naturale offerta dal gasdotto Yamal da ottobre, aggravando la crisi energetica in Europa.

I dati delle case d’asta GSA e RBP hanno mostrato che un totale di 30,75 milioni di m3/g di diritti di trasporto sono stati prenotati lungo il transito di Yamal, degli 87,2 milioni di m3/g offerti per la rotta che attraversa Bielorussia, Polonia e termina a Mallnow in Germania”, ha riferito S&P Global Platts.

“Fonti di mercato sospettano che il recente aumento dei prezzi all’ingrosso sia dovuto alla mancanza di volumi disponibili per ottobre, il primo mese del nuovo anno termico, e un nuovo anno termico per il quale Gazprom deve ancora prenotare la capacità di Yamal per il resto dell’inverno”, si legge ancora nella nota di S&P Global Platts.

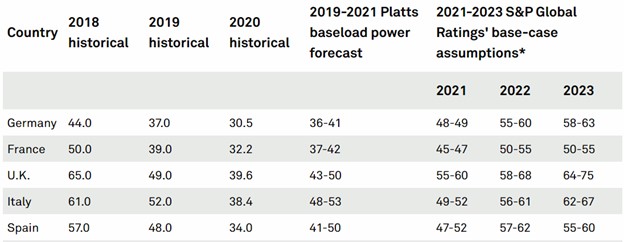

Questa situazione si aggiunge alla mancanza di prenotazioni aggiuntive di capacità attraverso l’Ucraina in entrata a Sudzha, anche per il transito verso la Moldova”, secondo S&P Global Platts. Di seguito una tabella riassuntiva dei dati passati e delle previsioni di S&P.

Effetti positivi, con ricadute sociali da gestire

Le strozzature di mercato, però, potrebbero avere anche qualche effetto positivo nel medio termine.

Le utility elettriche europee, infatti, beneficeranno generalmente di questo clima di prezzi elevati. Ciò in quanto i loro portafogli per la generazione di base sono quasi completamente coperti da contratti derivati che li mettono al riparo dai rincari dei mercati spot quest’anno, mentre, per il resto, beneficeranno di prezzi più alti, sostenendo così gli investimenti nella transizione energetica.

Questo risulta anche positivo per lo sviluppo di un mercato europeo degli accordi di compravendita di energia rinnovabile (PPA), a causa di prezzi strike (cioè livelli di prezzo predeterminati, superati i quali avvengono delle compensazioni fra le parti) più favorevoli e buoni margini, anche se aumenta la pressione sui fornitori di energia con portafogli di generazione limitati, secondo S&P.

D’altro canto, prezzi elevati dell’energia implicano anche un aumento dei rischi politici legati a esigenze di sicurezza energetica e accessibilità economica: questioni spinose che hanno già determinato interventi governativi per limitare l’aumento delle bollette energetiche in Spagna, con proposte di spostamento di alcuni costi energetici verso la fiscalità generale, ipotesi che sembra si concretizzerà anche per l’Italia.

Gestire gli impatti sociali della transizione energetica sarà un pilastro chiave delle politiche climatiche europee, ha sottolineato S&P.

Immagini: S&P Global Ratings