L’agrivoltaico è oggi senza dubbio uno degli sviluppi progettuali che attrae maggiormente l’interesse degli investitori in energia rinnovabile, oltre che delle aziende agricole, come evidenzia anche la notevole partecipazione negli ultimi bandi per le misure di sostegno.

Partiamo dai dati più significativi: nel 2024 la Commissione PNRR PNIEC del Mase ha rilasciato 304 pareri VIA, di cui 153 riguardavano progetti agrivoltaici, pari a oltre il 50% del totale.

Nel primo trimestre 2025, 69 dei 108 pareri VIA sono stati per agrivoltaico, oltrepassando quindi il 60% (fonte: Commissione tecnica Pnrr-Pniec Report Attività primo trimestre 2025).

L’obiettivo del DM 436 del 22 dicembre 2023 “Decreto Agrivoltaico” è di avere oltre 1 GW installato entro giugno 2026, ampiamente superato dai quasi 700 progetti presentati che ammontano a 1,7 GW.

Quanti impianti saranno relativi all’agrivoltaico rispetto al target 2030 di 57 GW aggiuntivi di fotovoltaico?

Alcune stime indicano intorno ai 20 GW, ma molto dipenderà dalla velocità con cui saranno consolidati i modelli di business e operativi per l’efficace messa a terra dei progetti.

La dimensione degli impianti agrivoltaici

Ad inizio luglio sono state pubblicate le graduatorie aggiornate del Bando Agrivoltaico finanziate dal PNRR, e analizzandone i dati delle sole aste (si veda sotto: Tab A. impianti risultati in posizione utile e ammessi al beneficio), escludendo i registri, vi è l’occasione per uno spunto interessante, forse neppure troppo scontato: l’agrivoltaico non è di piccola taglia.

Il 71% in potenza, il 24% per numero di progetti, è superiore ai 5 MW (fino anche 40-60 MW) e il 23% in potenza, il 42% per numero di progetti, è compreso tra 1 e 5 MW, quindi comunque facente parte del segmento “utility scale”, con tutte le complessità che da questo ne derivano.

La lettura dei dati converge sul fatto che vi saranno impianti molto grandi e numerosi medi che necessiteranno di adottare su larga scala delle pratiche di agrivoltaico ad oggi ancora in fase di consolidamento, con consistenti problemi da affrontare in ambito progettuale e gestionale.

Questi temi sono già stati in passato, e sono tuttora, oggetto di realizzazioni che hanno unito settori molto differenti, quali la produzione di energia e il mondo agricolo, come gli impianti di biogas e biometano, l’utilizzo delle biomasse per il teleriscaldamento oppure i grandi Biomass-To-Energy, che hanno evidenziato la complessità dell’integrazione dovuta ad approcci, cultura e logiche operative molto diverse.

Non si vuole in questa sede ribadire le questioni più rilevanti – per numerosità e difficoltà dell’ottimizzazione complessiva – in ambito tecnologico (impianti fissi, con inseguitori, sopra le colture, ecc.), agronomico (rese, monitoraggio, irrigazione, ombreggiamento, ecc.) contrattuale (tra proprietario, conduttore, investitore, gestore), autorizzativo/accesso agli incentivi (requisiti A-E delle linee guida), ognuno dei quali meriterebbe una trattazione ad hoc.

Le linee guida emesse dal gruppo di lavoro coordinato dal Mase già nel 2022 forniscono un’ampia panoramica sugli aspetti sopra citati, e molti altri, identificando le principali applicazioni per le varie opzioni e i requisiti che i sistemi agrivoltaici devono rispettare al fine di rispondere alle condizioni per l’accesso ai finanziamenti dei fondi PNRR.

Criticità e benefici degli impianti agriFV

Numerose analisi hanno successivamente sviluppato i singoli temi identificandone criticità e performance in funzione delle diverse soluzioni sviluppate.

A titolo esemplificativo, un’analisi indipendente che evidenzia come le rese siano aumentate grazie all’installazione di impianti agrivoltaici, con aumenti della produzione del foraggio del 22%, cereali +22%, ortaggi/officinali +12%, pascolo +15% (indagine Althesys-AIAS su impianti agrivoltaici in esercizio e in costruzione, per un totale di circa 60 MWp su circa 135 ha di superficie agricola totale).

Tali dati sono ovviamente delle medie che possono variare significativamente a seconda dei casi.

Su queste valutazioni e confronti vi è ormai una certa letteratura, la cui analisi esula dallo scopo del presente articolo, che vuole invece provare a ragionare a più alto livello, per concentrarsi sulle priorità, cioè su quali siano gli elementi di difficoltà principali nello sviluppo e implementazione dell’agrivoltaico, per poi provare ad inquadrare le tematiche secondo un approccio più olistico.

A nostro avviso i temi principali dello sviluppo e gestione dei progetti agrivoltaici possono essere ricondotti a tre elementi, che sottendono ai correlati interrogativi:

- Accettabilità: come fare cambiare la prospettiva da impianto “invasivo” a “risorsa”?

- Finanziabilità: come garantire gli investitori della remunerazione attesa?

- Sostenibilità: in che modo operare per realizzare impianti con i migliori presupposti di integrazione col territorio e operatività nel lungo periodo?

Per rispondere, bisogna concentrarsi su due aspetti: la gestione del rischio e la valutazione e comunicazione della generazione del valore.

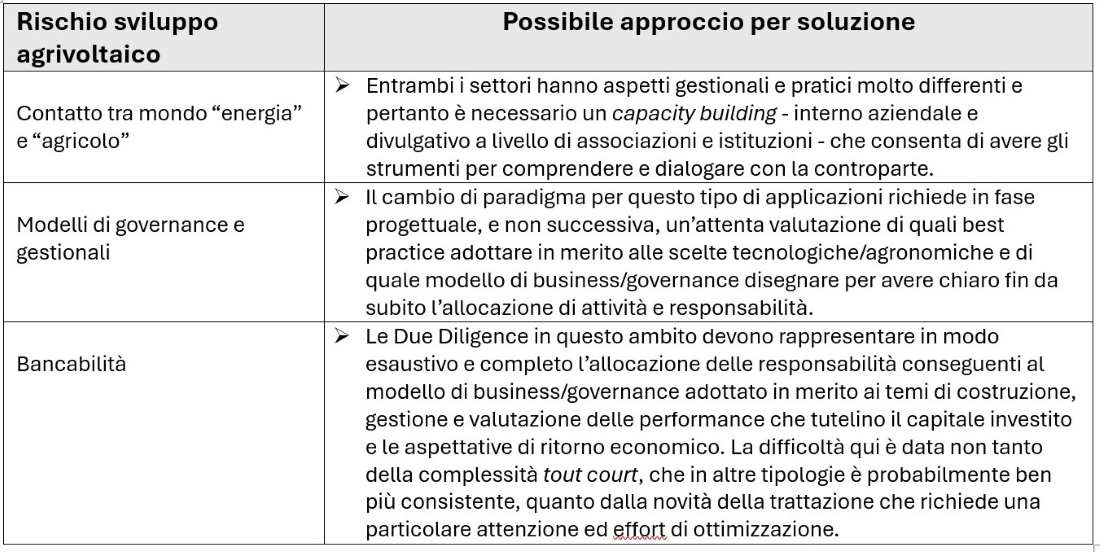

I rischi dell’agrivoltaico e le soluzioni

L’individuazione, valutazione e allocazione dei potenziali rischi è un esercizio molto ampio in funzione di tutti gli aspetti di innovazione citati in precedenza e, per semplificare, ne individuiamo tre che riteniamo di particolare rilevo con le relative azioni di mitigazione.

Il valore prodotto dall’agrivoltaico

In merito alla valutazione e comunicazione della generazione del valore, il passato più o meno recente ci ha fatto comprendere molto bene la rilevanza degli effetti di logiche e preconcetti “NIMBY” e di rigetto aprioristico rispetto alla realizzazione e accettazione di alcune categorie di impianti energetici. Si pensi ai termovalorizzatori, agli impianti a biogas, alle discariche e via dicendo.

Da tempo chi si occupa di rinnovabili ha messo in cima alla lista delle priorità la propria presenza e disponibilità sul territorio per il confronto con istituzioni e comunità locali per far sì che i progetti siano accolti favorevolmente invece che osteggiati, una volta condiviso e compreso il loro valore e portata ad ampio spettro.

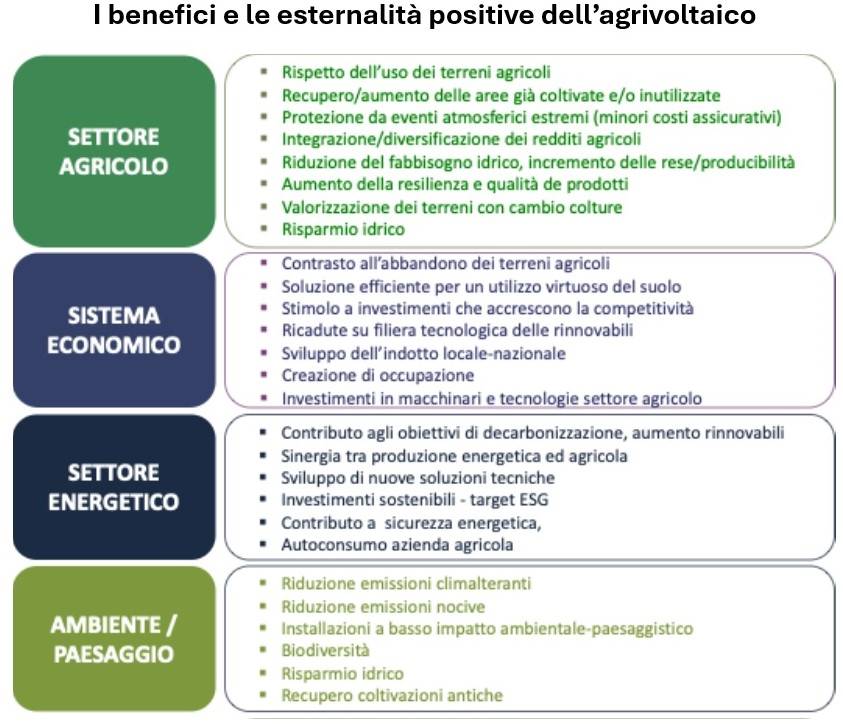

Riassumiamo i principali ambiti dell’analisi per valorizzare le esternalità positive dello sviluppo dell’agrivoltaico, cogliendo lo spunto da alcune analisi condotte da Althesys.

Come si vede sono molte e diversificate le potenziali ricadute positive ed è di fondamentale importanza che ve ne sia consapevolezza diffusa per tutti gli stakeholder.

Per fare questo può essere di supporto la metodologia della stima del Valore Condiviso, o “Shared Value” che quantifica economicamente tutti gli aspetti sopra citati in modo che ne diventino tangibili gli effetti.

Questo metodo si sta diffondendo in molti ambiti, non solo quello energetico, in quanto strumento efficace e di facile comprensione per fare apprezzare il valore di impianti, portafogli di progetti o addirittura intere organizzazioni e aziende.

L’approccio giusto: non solo più energia

Molto spesso l’approccio per realizzare queste soluzioni non tiene in debita considerazione quelli che sono gli elementi fondamentali, perché un impianto agrivoltaico non solo produca la maggiore energia possibile, ma massimizzi anche gli aspetti dell’uso del suolo che devono costituire, in un business plan, non solo degli elementi di costo ma anche di ricavo tangibili, contribuendone alla profittabilità complessiva all’interno di un contratto con la parte agricola.

La normale prassi verso la minimizzazione dei Capex e la stima degli Opex tende invece a sottovalutare questi aspetti, rischiando di comprometterne la sostenibilità del progetto non appena in funzione.

Similmente, si può citare in passato il caso di molti impianti fotovoltaici realizzati in tempi strettissimi per accedere agli incentivi dei conti energia, realizzati con pannelli e infrastrutture non adeguate, che poi hanno disatteso le aspettative di profitto, o addirittura generato perdite, a causa di scarsa resa e costi di manutenzione e sostituzione non previsti.

Il Decreto FER X con il bando Gse del 9 luglio 2025 e il recente decreto 149 del 19 giugno 2025 presentano luci e ombre, accomunando impianti fotovoltaici e agrivoltaici ad un’unica base d’asta di 62,05 €/MWh per impianto sopra 1 MW.

Questi ultimi hanno, invece, costi sensibilmente più alti, mentre di contro l’adozione del principio Do No Significant Harm (DNSH), ad esempio, ne favorisce il posizionamento competitivo.

Il rischio è rendere poco sostenibile economicamente la realizzazione dell’agrivoltaico e non favorirne la diffusione su ampia scala e in tempi rapidi, mentre le discipline regolatorie e autorizzative ne fanno, di fatto, la modalità principale per lo sviluppo del solare in Italia.