Nell’imminente futuro l’offerta di green bond sarà probabilmente sostenuta dalla domanda degli investitori, in un contesto di crescente pressione sociale verso l’espansione degli investimenti verdi.

L’European green bond standard (Eugbs) potrà contribuire alla crescita di questa domanda, a condizione che i grandi attori pubblici e non (governi nazionali, banche) seguano gli standard introdotti dal regolamento, dando credibilità all’intero sistema.

Queste le principali valutazioni dell’Institute for Energy Economics and Financial Analysis (Ieefa) sull’Eugbs, lo standard di riferimento comunitario al quale chiunque emetta obbligazioni verdi può aderire volontariamente, per la ricerca di fondi sui mercati dei capitali. Per gli analisti del think tank che si occupa di politiche e mercati energetici, infatti, tale standard ha il potenziale per migliorare la trasparenza e la credibilità del mercato dei green bond e ridurre il fenomeno del greenwashing.

In un report dal titolo “Will Europe’s new Standard help or hinder Green Bond Market growth?” (link in basso) gli esperti della Ieefa si chiedono però se il regolamento riuscirà a raggiungere i suoi obiettivi di sostenibilità promuovendo allo stesso tempo il mercato dei green bond, oppure se ne disincentiverà l’emissione.

Il regolamento per l’Eugbs è stato pubblicato nella Gazzetta Ufficiale europea lo scorso 30 novembre, dopo essere stato proposto a luglio 2021 nell’ambito della strategia Ue per la finanza sostenibile ed essere stato concordato da Europarlamento e Consiglio Ue a marzo 2023.

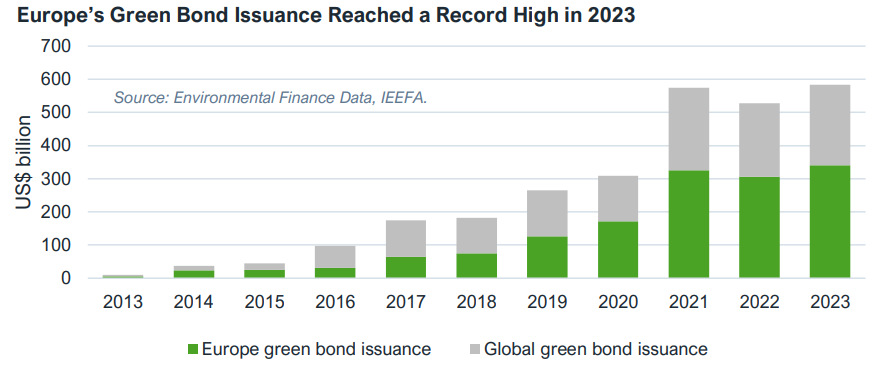

Il report si concentra soprattutto su cosa significhi lo standard per l’Europa, che rappresenta oltre la metà delle emissioni globali di green bond.

La Commissione europea sta valutando ulteriori emissioni nella prima metà del 2024, ma l’Ieefa ritiene che non sia pronta ad adottare pienamente l’Eugbs, il che potrebbe scoraggiare la diffusione dello standard tra gli altri attori interessati a questo settore.

In particolare, l’esecutivo Ue si è impegnato a raccogliere fino a 250 miliardi di euro di obbligazioni verdi, per finanziare fino al 30% degli 800 miliardi di euro del NextGenerationEU.

L’Ieefa ha rilevato alcune criticità nell’Environmental strategy della ricerca dei fondi, notando come i contributi agli obiettivi di neutralità climatica siano solo brevemente accennati e non sia stato spiegato come i progetti ammissibili ai green bond del NextGenerationEU possano portare alle 44 milioni di tonnellate di CO2 equivalente all’anno di emissioni evitate. Inoltre, anche l’External review viene contestata: “Non è chiaro – scrivono gli analisti Ieefa – se l’allineamento dei proventi con la tassonomia sia stato sottoposto a revisione esterna”.

L’Eugbs “appare debole – si legge – per quanto riguarda le condizioni e la divulgazione dei processi relativi alla gestione dei proventi” e “manca di una guida sulla rendicontazione d’impatto che aiuti gli investitori a misurare, confrontare, aggregare e/o quantificare gli impatti ambientali delle loro scelte”.

In qualità di emittente, l’Ue dovrebbe idealmente andare oltre l’allineamento con l’Eugbs, stabilendo pratiche ancora migliori e comunicando con maggiore precisione ogni elemento dei requisiti normativi, spiega l’Ieefa. Solo in questo modo l’istituzione potrebbe fare da “guida” per incentivare anche altri investitori ad adottare lo standard. A questo fine, l’Ieefa chiede all’Ue di adottare misure politiche di follow-up, come una strategia coerente di finanza sostenibile.

Ma, secondo gli analisti, una scarsa diffusione dell’Eugbs non avrebbe comunque un impatto significativo sulla crescita del mercato dei green bond, che in Europa è già particolarmente florido.

L’emissione a livello globale e nel Vecchio continente si è ripresa dopo aver avuto un paio di anni tumultuosi: nel 2021 aveva raggiunto, rispettivamente, il record di 575 e 326 miliardi di dollari, poi nel 2022 è calata dell’8% a livello globale, mentre l’Europa ha registrato un calo più lieve, pari al 6%. Nel 2023 l’emissione di green bond comunitari ha recuperato l’11% rispetto all’anno precedente, raggiungendo i 341 miliardi di dollari, come mostra il grafico in basso.

La ripresa nel 2023 è stata trainata principalmente da una crescita del 14% delle emissioni del settore pubblico. I Paesi continueranno probabilmente ad emettere obbligazioni verdi per finanziare i propri Nationally Determined Contributions (NDC), i piani nazionali non vincolanti di riduzione delle emissioni di gas a effetto serra.

Ad esempio, i governi di Francia, Germania, Regno Unito e Italia sono stati tra i primi 10 emettitori di green bond a livello globale nel 2023.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO