I mercati dei paesi emergenti stanno accelerando la loro corsa verso le fonti rinnovabili, anche se è evidente che fanno molto fatica a uscire dal carbone, mettondo a rischio il raggiungimento degli obiettivi climatici globali.

Queste e altre tendenze della transizione energetica globale sono il focus della nuova edizione di Climatescope (link in basso), il rapporto di Bloomberg New Energy Finance (Bnef) che analizza le politiche e gli strumenti finanziari messi in campo dai diversi Paesi per investire nelle tecnologie pulite.

Anche la Iea (International Energy Agency) ha appena pubblicato un rapporto sul carbone, spiegando che il suo ruolo nel mix energetico globale deve diminuire più rapidamente, se si vuole puntare al traguardo net-zero 2050.

Vediamo i punti più importanti di Climatescope con qualche grafico.

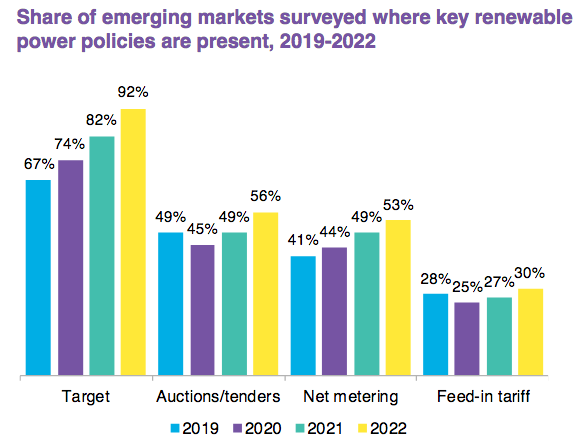

Innanzitutto, Bnef evidenzia che il 92% dei 107 Paesi emergenti esaminati si è dato obiettivi di lungo termine per la diffusione delle rinnovabili (82% nel 2021), anche se in molte Nazioni questi target non sono stati ancora accompagnati da iniziative di attuazione.

Come si vede dal grafico qui sopra, nel 56% dei mercati emergenti si svolgono aste competitive per assegnare nuova capacità di energia green; nel 30% sono in vigore tariffe feed-in per supportare la generazione elettrica con fonti rinnovabili.

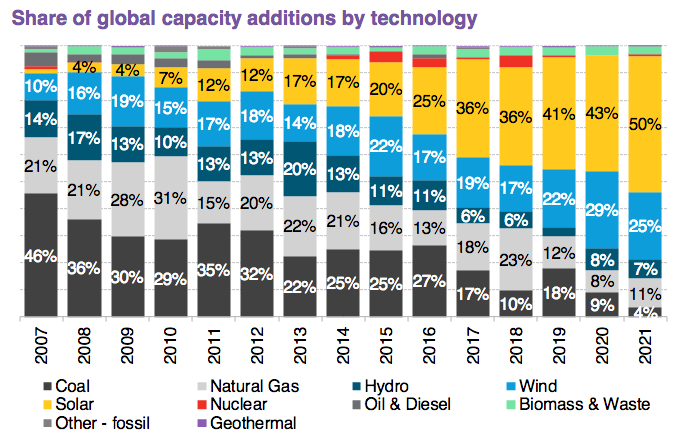

Le rinnovabili sono la prima scelta per un numero crescente di mercati, sottolinea Bnef. Nel 2021 il 78% dei Paesi ha installato più energie verdi (idroelettrico incluso) che fonti fossili.

In particolare, metà di tutta la nuova potenza installata nel mondo nel 2021 è arrivata dal fotovoltaico con 182 GW, seguita dai 90 GW degli impianti eolici (25% del totale).

Quindi eolico e solare insieme hanno fatto 272 GW e il 75% della nuova capacità globale dello scorso anno.

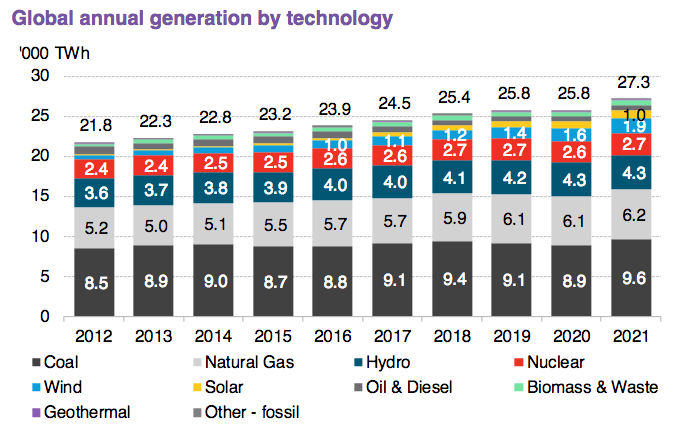

Tra le note negative, spicca invece la ripresa della generazione a carbone nel 2021: +750 TWh per un totale di oltre 9.600 TWh. Ciò è dovuto a diversi fattori: aumento della domanda energetica post pandemia, prezzi elevati del gas, idroelettrico che non ha potuto aumentare il suo apporto a causa della diffusa siccità.

E nel 2021, evidenzia Bnef, si sono costruiti 34 GW di nuovi impianti a carbone. È il livello più basso dal 2012, quando si installarono 86 GW di centrali alimentate con questo combustibile fossile, ma è sempre un numero rilevante.

Secondo i dati della Powering Past Coal Alliance, in tutto il mondo ci sono ancora 300 GW di centrali per una nuova capacità alimentata a carbone, di cui ben 197 GW in Cina.

Anche la Iea nella sua analisi, Coal in Net Zero Transitions, spiega che è necessario accelerare le politiche per abbandonare il carbone, se si vuole indirizzarsi verso un azzeramento delle emissioni nette di CO2 a metà secolo.

Le approvazioni di nuovi progetti per impianti a carbone sono rallentate drasticamente negli ultimi dieci anni, osserva la Iea, ma il rischio è che la crisi energetica continui a favorire un revival di questa fonte fossile, soprattutto nelle economie in via di sviluppo.

Secondo il rapporto, infatti, delle 100 istituzioni finanziarie che dal 2010 hanno sostenuto progetti correlati al carbone, circa metà non ha assunto impegni per limitare tali finanziamenti e un ulteriore 20% ha assunto impegni relativamente deboli.

Mentre la Iea raccomanda di eliminare circa 2.500 TWh di produzione elettrica a carbone entro il 2030, sostituendo il 75% di tale produzione con eolico e fotovoltaico.

Ricordiamo, guardando alla parte iniziale del 2022, che le fonti rinnovabili hanno più che coperto la crescita della domanda elettrica mondiale nei primi sei mesi, anche se la ripresa di gas e carbone a luglio-agosto potrebbe far chiudere questo anno con un nuovo aumento delle emissioni di CO2.

Documenti allegati: