Nel 2025 le rinnovabili hanno consolidato il loro principale punto di forza industriale: essere le fonti energetiche più economiche per la generazione elettrica.

Nel nuovo rapporto dell’Agenzia internazionale per le energie rinnovabili (Irena), “Renewable power generation costs in 2025“, si afferma che oltre il 90% della nuova potenza rinnovabile utility scale entrata in esercizio lo scorso anno ha prodotto energia a un costo inferiore rispetto alla più economica nuova alternativa fossile disponibile.

Le nuove instalazioni di Fer hanno superato i 690 GW, circa un quinto in più rispetto al 2024 e il fotovoltaico ha contribuito per oltre 500 GW, mentre l’eolico ha aggiunto circa 160 GW.

La Cina domina la geografia della crescita: ha rappresentato quasi due terzi del nuovo solare e circa tre quarti del nuovo eolico. Lo scorso anno, inoltre, le rinnovabili hanno superato il carbone come prima fonte al mondo per potenza elettrica installata (Le rinnovabili sfiorano il 50% della capacità elettrica installata nel mondo).

Nel report (link in basso) Irena pone il focus su quanto costa produrre elettricità con questa nuova capacità installata, utilizzando il Lcoe, una stima del costo medio di generazione lungo l’intera vita dell’impianto, comprensiva di investimento iniziale, esercizio, manutenzione, produzione attesa e costo del capitale.

Fotovoltaico stabile, eolico ancora in calo

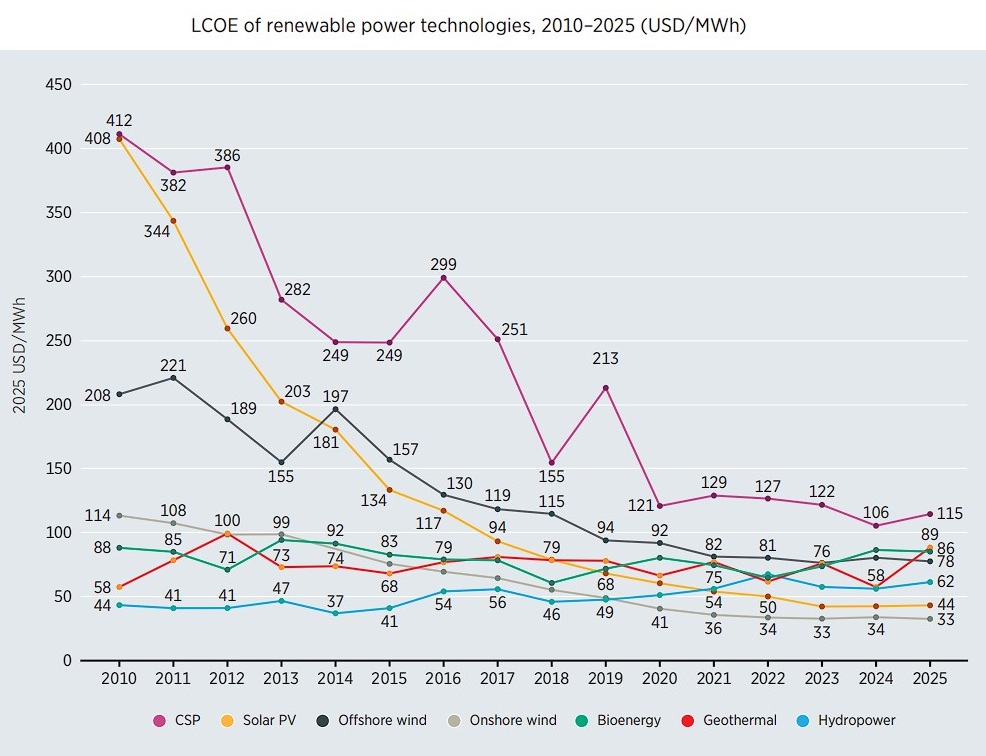

Nel 2025 il Lcoe globale del fotovoltaico utility scale è rimasto invariato rispetto all’anno precedente, a 44 $/MWh. Dopo oltre un decennio di forti ribassi, dunque, la tecnologia sta entrando in una fase di stabilizzazione. I margini di ulteriore discesa sono meno ampi rispetto agli anni in cui il costo di moduli, inverter e componentistica crollava rapidamente.

L’eolico ha continuato invece a migliorare. L’onshore è sceso a 33 $/MWh, confermandosi la fonte più economica tra quelle analizzate, mentre l’offshore ha registrato un costo medio globale di 78 $/MWh, in calo rispetto al 2024 ma ancora piuttosto differenziato tra i diversi mercati.

La Cina è oggi il riferimento mondiale per i costi più bassi: nel 2025 l’eolico onshore cinese ha prodotto a 27 $/MWh, l’offshore a 49 $/MWh. Negli Stati Uniti, al contrario, l’offshore si è attestato su livelli molto più elevati, fino a 141 $/MWh.

Contemporaneamente Irena ha registrato un aumento del costo medio dell’idroelettrico a 62 $/MWh, della geotermia a 89 $/MWh e del solare termodinamico a 115 $/MWh.

La bioenergia segna invece un calo a 86 $/MWh. Nel caso delle tecnologie programmabili, sottolinea il rapporto, gli aumenti dipendono soprattutto da una minore produzione degli impianti entrati in esercizio.

Il divario con il gas si allarga

Il vantaggio delle rinnovabili va letto anche alla luce dell’andamento delle alternative fossili. Tra il 2024 e il 2025 la nuova generazione a gas è diventata più costosa, anche perché la carenza di turbine ha quasi raddoppiato il costo di capitale di un nuovo ciclo combinato negli Stati Uniti, portandolo intorno a 2.400 $/kW.

Nei mercati dove il gas costa di più, tra cui Italia, Germania e Giappone, il Lcoe della nuova generazione a gas si è avvicinato a 100 $/MWh, mentre nei mercati con il gas più economico è rimasto nell’ordine di 50-60 $/MWh.

“Ogni megawatt aggiuntivo di energie rinnovabili rafforza la protezione economica contro la volatilità dei prezzi dei combustibili, tutelando consumatori, imprese e finanze pubbliche da costi più elevati”, ha spiegato in una nota il Direttore generale dell’Irena, Francesco La Camera.

Il peso del costo del capitale

La stabilizzazione dei costi tecnologici per quanto riguarda le Fer sposta l’attenzione sul costo del capitale, considerato da Irena uno degli elementi decisivi per spiegare perché la stessa tecnologia abbia prezzi molto diversi da un mercato all’altro.

Il caso del fotovoltaico è emblematico: nel 2025 i costi totali di installazione sono diminuiti di circa il 6%, ma il Lcoe globale è rimasto fermo. Il motivo è che il maggiore costo del capitale ha compensato il calo relativo a moduli, componenti e sistemi.

Secondo gli analisti di Irena, le condizioni macroeconomiche nazionali come il rischio sovrano, i tassi di interesse, l’inflazione, spiegano circa il 56% della variazione dei costi di finanziamento, una quota 2,3 volte superiore rispetto al peso attribuibile alla tecnologia.

Questo aspetto è centrale per le economie emergenti e in via di sviluppo, dove si concentrerà gran parte della nuova domanda elettrica. In questi mercati, scrive l’Irena, il vincolo principale è l’accesso a capitale a condizioni sostenibili. Riduzione del rischio, stabilità regolatoria, procedure autorizzative chiare e strumenti di lungo periodo per i ricavi diventano quindi parte integrante della competitività delle rinnovabili.

Più batterie e impianti ibridi

Lo scorso anno è inoltre crollato il costo installato delle batterie utility scale a 4 ore, a circa 140 $/kWh (-30% rispetto al 2024). In Cina è arrivato sotto i 70 $/kWh.

Questo cambiamento incide direttamente sull’economia degli impianti ibridi. Secondo i dati contenuti nell’analisi, i sistemi fotovoltaici con batterie sono passati da oltre 100 $/MWh nel 2020 a meno di 85 $/MWh nel 2025 nei siti migliori, con ulteriori riduzioni attese nei prossimi anni.

Va inoltre segnalato che nel 2025 circa un quarto della nuova capacità fotovoltaica utility scale è stata abbinata a sistemi di accumulo.

I risparmi sui combustibili fossili

Irena quantifica anche il beneficio economico della potenza rinnovabile già installata.

Nel 2025 le fonti rinnovabili hanno evitato a livello globale circa 480 mld $ di costi per combustibili fossili e 8,4 miliardi di tonnellate di CO₂.

Nei 20 principali Paesi analizzati, che rappresentano circa quattro quinti della produzione rinnovabile mondiale, il risparmio stimato è stato di 377 mld $.

Il rapporto non descrive però un percorso privo di rischi, poiché gli investimenti nella manifattura di tecnologie pulite si sono circa dimezzati rispetto al picco del 2023.

La riorganizzazione dell’industria cinese, l’evoluzione delle politiche commerciali, le tensioni tariffarie e il rincaro di alcune materie prime potrebbero esercitare pressioni al rialzo sui costi di installazione nel breve periodo.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO