Bene o male, nonostante un periodo molto turbolento, iniziato con stoccaggi di gas parecchio bassi e continuato con forniture incerte dalla Russia, l’Unione europea riuscirà a resistere fino all’estate grazie a importazioni record di gas naturale liquefatto (Gnl).

Ma l’anno prossimo cosa succederà? Come sarà il primo inverno dell’Unione europea da passare in toto con i postumi conclamati dell’invasione russa dell’Ucraina?

L’Europa deve prepararsi ad una possibile e completa cessazione di tutti i flussi di gas russo verso i propri confini. Sono questi preparativi e i loro conseguenti scenari che la società di ricerche Bruegel ha preso in considerazione in una sua lunga nota di aggiornamento (link in basso).

In breve, senza le forniture russe di gas, l’Unione europea sarebbe obbligata a ridurre la domanda di almeno il 10-15%. Se per riempire gli stoccaggi si dovesse ricorrere al Gnl, in sostituzione del gas russo via tubo, il costo sarebbe di circa 70 miliardi di euro, rispetto ai 12 miliardi di euro spesi negli anni passati – cinque volte tanto.

Le sfide principali saranno portare quanto più gas possibile in Europa e non pagarlo eccessivamente, riuscire a distribuirlo equamente in tutto il continente e spartire il costo di questa operazione.

Qualche dettaglio

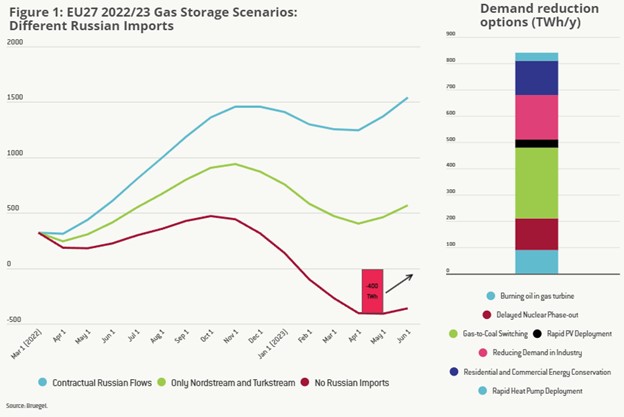

Bruegel delinea tre scenari, basandosi sui seguenti presupposti: che gli stoccaggi complessivi di gas della Ue siano ai livelli del 1° marzo di quest’anno, cioè pari a 320 TWh; che la domanda media mensile rimanga quella del periodo 2018-2021, pari a 440 TWh/mese in inverno e 240 TWh/mese in estate; che le importazioni via tubo dal Nord Africa, dalla Norvegia e dall’Azerbaijan rimangano alla loro capacità massima di complessivi 120 TWh/mese; e che il Gnl venga importato a livelli record, vicini alla capacità massima tecnica possibile dei terminali di rigassificazione (140 TWh/mese).

Le importazioni russe rappresentano invece delle variabili, considerate da Bruegel come segue:

- Nessuna importazione russa. In questo caso, anche un livello record di importazioni non russe non sarebbe sufficiente a riempire in modo adeguato gli stoccaggi in vista del prossimo inverno. L’Europa dovrebbe ridurre la domanda di almeno 400 TWh, pari al 10%-15% di quella complessiva annuale. Secondo la società di ricerche con sede a Bruxelles, questo sarebbe comunque possibile, grazie ad una serie di opzioni straordinarie, che potrebbero ridurre il fabbisogno di almeno 800 TWh.

- Importazioni russe limitate. In questo scenario, i gasdotti Nord Stream 1 e Turkstream continuerebbero a funzionare al ritmo di 60 TWh/mese, mentre quelli che attraversano Ucraina, Yamal e i Balcani si fermerebbero. Gazprom guadagnerebbe molto grazie ai prezzi elevati e manterrebbe il controllo sulla fornitura di gas dell’Ue, mentre l’Europa soffrirebbe ancora le conseguenze di un mercato del gas altamente volatile.

- Importazioni russe medie. In questo scenario, le esportazioni russe verso il mercato comunitario assomiglierebbero molto a quelle del 2021, pari sostanzialmente agli obblighi contrattuali a lungo termine di Gazprom. Senza sanzioni energetiche da entrambe le parti, questo scenario permetterebbe ai depositi di essere facilmente riempiti e ai prezzi di scendere almeno in parte.

La possibilità della Ue di ridurre effettivamente la dipendenza dal gas russo è comunque fortemente legata all’entità della domanda, che dipende a sua volta da vari fattori.

I prezzi elevati, le potenziali ripercussioni economiche dell’invasione russa dell’Ucraina e le dinamiche del mercato energetico ridurranno la domanda. L’Agenzia internazionale dell’energia (Iea), infatti, prevede già che la domanda di gas di quest’anno sarà inferiore a quella del 2021.

Molto più incerte le possibili variazioni della domanda legate al clima. I consumi dovuti a stagioni più miti o più rigide possono spostare la domanda di gas del 10-30%. Se necessario, misure amministrative come la decurtazione dell’erogazione energetica possono integrare le dinamiche della domanda guidate dal mercato.

Accompagnate da importazioni record di Gnl, le dinamiche sul lato della domanda sarebbero sufficienti a terminare immediatamente la dipendenza dal gas russo, fa notare la società di ricerche.

Senza un sufficiente apporto del Gnl da Stati Uniti, Medio Oriente e nord Africa, è però difficile immaginare di fare a meno delle importazioni di gas russo per un paese come la Germania, in cui aziende e sindacati nei giorni scorsi hanno respinto all’unisono tale possibilità, dicendo che avrebbe conseguenze molto più gravi per l’economia e il mercato del lavoro tedeschi che per la Russia.

La stessa segretaria Usa al Tesoro, Janet Yellen, ha invitato questa settimana l’Europa ad andarci molto cauta sull’ipotesi di un embargo contro petrolio e gas russi, poiché tali ritorsioni potrebbero danneggiare sensibilmente l’economia dell’Unione.

La panoramica fatta da Bruegel conferma insomma che non esistono risposte semplici alla crisi.

In ogni caso, tutti gli scenari delineati presuppongono che l’Ue riesca a procurarsi quantità senza precedenti di Gnl, che gli attori del mercato abbiano sufficienti incentivi ad acquistare e immagazzinare gas nonostante i prezzi elevati e che il gas sia poi distribuito dai centri costieri di rigassificazione senza intoppi, accaparramenti o soluzioni di continuità verso tutti i paesi dell’Unione.

Complessità Gnl

Far ruotare le speranze europee attorno al Gnl ci espone però a delle complessità di mercato non sempre facilmente risolvibili.

Non sono tanto le complessità infrastrutturali o logistiche a complicare il quadro legato al Gnl, secondo Bruegel.

Ci sono infatti più di 600 navi metaniere nel mondo e la Iea prevede che le tariffe di noleggio a pronti diminuiscano del 10% rispetto alla media del 2021, poiché 50 nuove metaniere sono state varate nel 2021 e altre 30 sono previste nel 2022. Le navi non sembrano quindi essere un fattore limitante.

Anche i terminali di rigassificazione europei hanno un tasso di utilizzo oscillato tra il 30% e il 70% della capacità totale negli ultimi quattro mesi, consentendo quindi un loro uso più intenso, come mostra l’illustrazione di Bruegel circa la quota di utilizzo dei terminal Gnl europei dal novembre 2021 al febbraio 2022.

Più che le complessità infrastrutturali e logistiche sono invece le strutture contrattuali del mercato globale del Gnl a limitare la possibilità di reindirizzare i volumi verso l’Europa, secondo Bruegel.

Il mercato del Gnl si è sviluppato sulla base di contratti a lungo termine di 20-25 anni, necessari sia ai venditori che ai compratori per giustificare i notevoli investimenti richiesti per la costruzione di impianti di liquefazione, navi e terminali di ricezione.

Oggi la flessibilità di questi contratti è aumentata, ma le questioni chiave da risolvere sono in che misura e per quanto tempo sarà possibile ricorrere a questa flessibilità, considerando la crescente domanda di Gnl nei paesi asiatici, ha sottolineato la società di ricerche.

In questa situazione, l’Europa non solo dovrà trovare qualcuno che le venda questo gas, ma anche qualcuno disposto e capace di comprarlo a prezzi record, in un clima in cui le decisioni geopolitiche e il comportamento volubile di un fornitore strategico come la Russia possono cambiare drasticamente e in pochissimo tempo l’equilibrio tra domanda e offerta.

Questo espone gli operatori europei ad una sorta di “Comma 22” del gas nel cui ambito rischiano di uscire comunque con le ossa rotte.

“Provate a immaginare cosa accadrebbe se entro l’estate le compagnie del gas europee riuscissero a accumulare quasi 1.000 TWh di gas acquistati a prezzi record e Gazprom decidesse improvvisamente di inondare il mercato con i volumi trattenuti l’anno scorso. I prezzi crollerebbero, provocando enormi perdite nei bilanci di tutti gli operatori che hanno immagazzinato quel gas per aiutare l’Europa ad affrontare il prossimo inverno”, indica Bruegel.

Se le compagnie del gas non aumentano gli stoccaggi, Gazprom potrebbe continuare a stringere i rubinetti, causando perdite fra gli operatori per non essere stati in grado di rifornire i clienti. Ma se le stesse compagnie riempissero gli stoccaggi, Gazprom potrebbe essere tentata di inondare il mercato.

Tutto ciò in un contesto di decarbonizzazione in cui, almeno sulla carta, l’Europa prevede di ridurre drasticamente le importazioni di gas nei prossimi decenni. Difficile non pensare al rischio esistenziale che l’Europa correrebbe se si buttasse ciecamente sul mercato del Gnl, firmando qualsiasi contratto disponibile.

Vie d’uscita?

Come già accennato, non ci sono soluzioni facili.

Una delle poche cose sicure è che, per funzionare, qualunque azione dovrà essere coordinata a livello europeo, altrimenti, in un contesto di forniture limitate, i singoli paesi membri potrebbero essere tentati di riempire i loro depositi a scapito degli altri o di fare a gara nel fornire sussidi al consumo – cosa che finirebbe per far aumentare i prezzi per tutti, arricchendo i fornitori esterni ma senza permettere importazioni significativamente più alte, secondo la nota.

Un altro accorgimento potrebbe essere la condivisione del rischio tra le compagnie del gas e i governi, in modo che le società del settore non sopportino da sole l’intera volatilità dei prezzi determinata dagli eventi politici se stoccassero il gas. In una situazione eccezionale potrebbe essere concepibile passare a un approvvigionamento coordinato da parte dei governi per lo stoccaggio di gas, secondo Bruegel.

In conclusione, secondo la società di ricerche, se l’Ue è costretta o disposta a sostenerne il costo, dovrebbe essere possibile sostituire il gas russo già per il prossimo inverno senza che l’economia crolli, la gente congeli o le forniture elettriche si interrompano.

Ma si dovranno rivedere decine di regolamenti, rivisitare procedure e operazioni, spendere molti soldi e molto rapidamente, in un contesto di decisioni molto difficili da prendere e che non si prestano a risposte perfette o indolori.

L’intervento pubblico sarà necessario per assicurare importazioni sufficienti nei prossimi mesi. Questo può assumere la forma di una task force per coordinare gli acquisti e impedire che le compagnie europee si mettano in concorrenza fra loro.

La politica dovrebbe sostenere l’attivazione di potenziali forniture alternative. È quello che sostanzialmente sta facendo l’Italia, per esempio, che nella sua ricerca di alternative al gas russo ha trovato una soluzione in Algeria.

Grazie al nuovo accordo siglato tra Eni e Sonatrach, il mix energetico italiano potrà contare su importazioni crescenti di gas dal Paese nordafricano con 3 miliardi di metri cubi aggiuntivi già nel 2022, arrivando a 9 miliardi di metri cubi/anno nel 2023 e più probabilmente nel 2024 attraverso il gasdotto TransMed, come accennato in un precedente articolo.

Per evitare che le compagnie rischino perdite sugli acquisti ai prezzi attuali se la Russia inondasse il mercato, l’Ue dovrebbe fornire alle compagnie che immagazzinano gas, specialmente nei paesi più vulnerabili, un’assicurazione finanziaria contro un tale scenario. Si potrebbero concepire dei contratti per differenza, che ripaghino le aziende della divario nel caso in cui i prezzi finiscano sotto i 70 €/MWh il prossimo inverno, dice Bruegel.

Questi sforzi sono necessari ma non sufficienti. Nei prossimi 12 mesi, c’è poco che si possa fare per rimuovere i colli di bottiglia. Senza il gas russo, rimarrà un divario tra le forniture e la domanda di un anno “normale”. Misure eccezionali sono possibili per ridurre la domanda. Ciò manderebbero un segnale di unità europea e stopperebbe miliardi di euro che attualmente l’Europa paga alla Russia, conclude la nota.