L’Europa ha tagliato le importazioni del gas russo via tubo, ma rischia di aver sostituito la dipendenza da Mosca con una nuova dal Gnl, soprattutto statunitense.

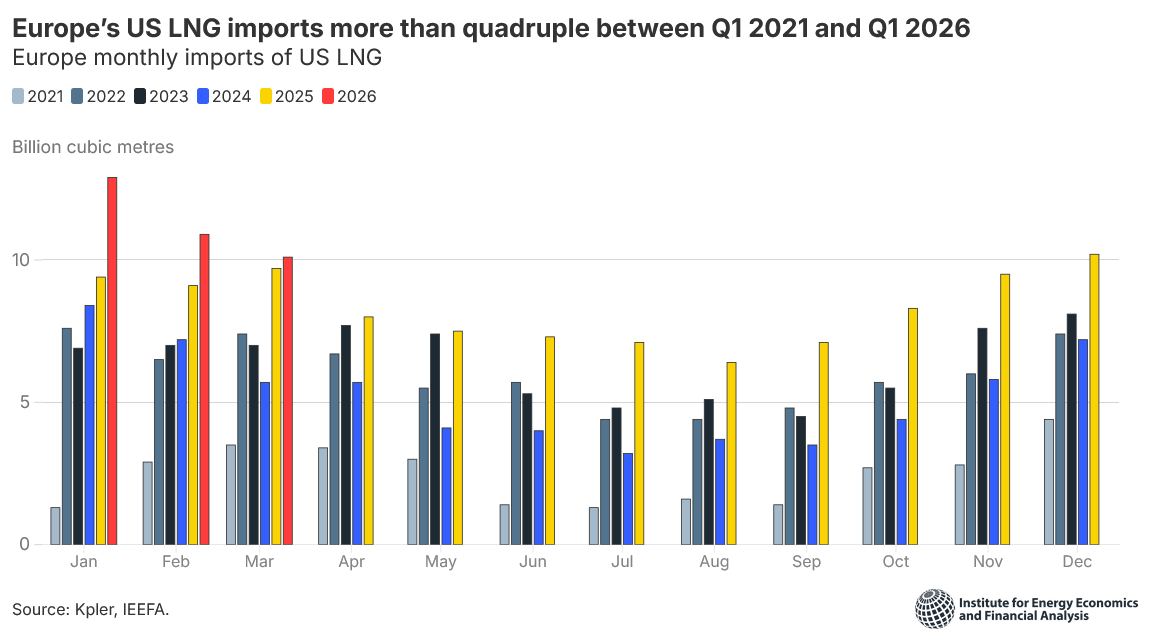

Nel primo trimestre 2026, infatti, il 63% delle importazioni europee di gas naturale liquefatto è arrivato dagli Usa e, nell’intero anno, la quota salirà a due terzi.

Con questo ritmo, l’Ue potrebbe arrivare a prendere dagli Stati Uniti l’80% del proprio Gnl già nel 2028 o nel 2029.

Il dato è contenuto nell’aggiornamento di maggio dell’European Lng Tracker e dell’EU Gas Flows Tracker di Ieefa (che per “Europa” intende Ue27, Regno Unito, Norvegia e Turchia, link in basso).

Le importazioni europee di Gnl statunitense – mostrano i dati Ieefa – sono più che triplicate tra 2021 e 2025, passando da 29,8 a 99,5 miliardi di metri cubi. Nello stesso periodo, per quel che riguarda il gas russo, l’Europa ha ridotto la dipendenza dai flussi via gasdotto, ma ha aumentato il peso del Gnl sul mix di approvvigionamento.

Da Mosca al Gnl Usa

Secondo il Gas Flows Tracker di Ieefa, gli Usa sono in traiettoria per superare quest’anno la Norvegia come primo fornitore complessivo di gas dell’Ue, considerando insieme Gnl e gas via tubo.

Nel primo trimestre 2026, gli Stati Uniti hanno coperto il 29% delle importazioni totali di gas dell’Ue, contro il 25% di un anno prima. La Norvegia, a fine marzo, era ancora il primo fornitore, attorno al 30%, mentre Russia e Algeria pesavano rispettivamente per il 15% e il 12%.

La questione si inquadra nel cambiamento dell’architettura degli approvvigionamenti europei. Tra 2021 e 2025 l’Ue ha ridotto del 41% il gas importato via gasdotto. Nel 2025, però, le importazioni totali di questo combustibile fossile sono aumentate del 5%: il calo del 9% dei flussi via tubo è stato compensato solo in parte dalla crescita del Gnl.

Nel primo trimestre 2026 la tendenza si è rafforzata: le importazioni totali Ue di gas sono aumentate del 10% anno su anno, con il Gnl in crescita del 13% e i flussi via gasdotto dell’8%.

Secondo Ieefa, la crisi in Medio Oriente e le interruzioni alle esportazioni dal Qatar hanno contribuito a rafforzare la dipendenza europea dal Gnl Usa. I fermi hanno riguardato circa il 20% dell’offerta globale di Gnl e, nel primo trimestre 2026, le importazioni Ue di Gnl dal Qatar sono diminuite del 29% anno su anno.

Sei paesi europei hanno preso dagli Usa oltre il 70% del proprio Gnl da gennaio a marzo 2026: Germania 89%, Croazia 87%, Regno Unito 81%, Paesi Bassi 77%, Polonia 75% e Grecia 73%.

Ancora tanto gas russo

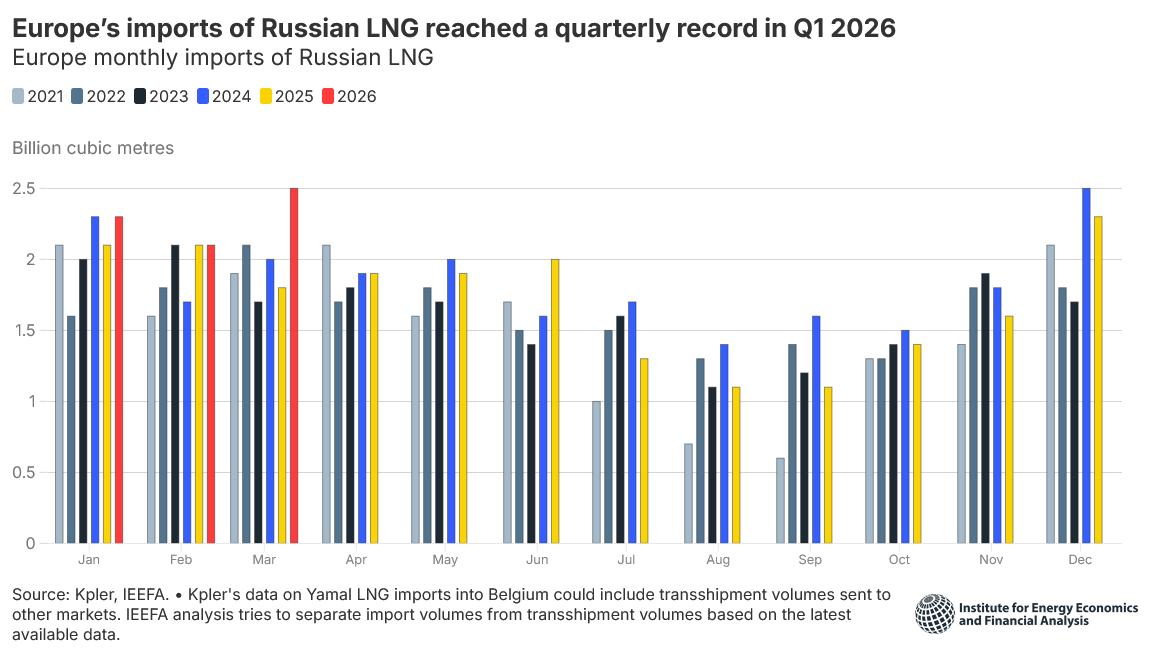

C’è poi la questione Russia: mentre l’Ue punta a eliminare le importazioni di gas da Mosca, gli acquisti europei di Gnl russo hanno raggiunto un record trimestrale nei primi tre mesi del 2026, mostrano i dati Ieefa.

La Russia è rimasta il secondo fornitore europeo di Gnl, con il 13% dell’import totale nel primo trimestre. Gli acquisti sono aumentati del 16% anno su anno.

Cinque paesi europei hanno importato Gnl russo nel periodo: Francia, Spagna, Belgio, Paesi Bassi e Portogallo. La Francia è stata la prima destinazione, con il 35% del proprio Gnl arrivato dalla Russia e il 41% di tutte le importazioni europee di Gnl russo. A gennaio 2026 gli acquisti mensili francesi da Mosca hanno toccato un record.

Anche la Spagna ha aumentato gli acquisti: +43% anno su anno nel primo trimestre, con un picco mensile a marzo. In Belgio, invece, la Russia è il primo fornitore di Gnl: nel 2025 ha coperto il 40% delle importazioni del paese.

Come noto, il calendario Ue di uscita dal gas russo, definito a gennaio 2026, prevede di eliminare le importazioni di gas russo, sia via tubo che Gnl, entro l’autunno 2027. Gli acquisti spot di Gnl russo sono in realtà vietati dal 25 aprile 2026, mentre il divieto sui contratti di lungo periodo per il Gnl scatterà da gennaio 2027.

I numeri, però, mostrano quanto la transizione sia ancora incompleta. Nel 2025 i paesi Ue hanno speso 5,9 miliardi di euro per gas russo via gasdotto e 6,7 miliardi per Gnl russo.

Tra 2022 e 2025, la spesa Ue per Gnl è stata di circa 281 miliardi di euro: 131,5 miliardi per quello statunitense, 37,8 miliardi per quello russo e 36,2 miliardi per quello qatariota, con il Gnl Usa che in media, secondo Ieefa, è il più costoso per gli acquirenti europei.

L’Italia tra Qatar, Usa e nuovi terminali

Qualto all’Italia, da un lato, il paese risulta il più esposto in Europa al Gnl qatariota: nel 2025 il Qatar ha coperto il 33% delle importazioni italiane di gas liquefatto.

Dall’altro, nel primo trimestre 2026 il 55% del Gnl importato dall’Italia è arrivato dagli Usa.

Nel 2025, secondo Ieefa, l’Italia ha speso circa 3,5 miliardi di euro per Gnl statunitense.

Il dato si inserisce in un contesto politico che abbiamo raccontato ieri su QualEnergia.it: al convegno Aiee organizzato al Gse, Jarrod Agen, vice assistente del presidente Usa Donald Trump e direttore esecutivo del Consiglio nazionale per la “dominanza energetica”, ha detto che Washington vuole aumentare le esportazioni di gas naturale verso l’Italia e rafforzare il rapporto con aziende e governo italiano.

Da parte sua, il ministro dell’Ambiente e della Sicurezza energetica, Gilberto Pichetto Fratin, dallo stesso evento, non ha confermato esplicitamente quel dialogo, ma ha parlato di possibili contratti di lungo periodo con alcuni paesi e compagnie, anche attraverso forme di acquisto centralizzato o gruppi di imprese, se necessario con garanzia pubblica.

Il dato Ieefa, dunque, si inserisce in un contesto in cui la Casa Bianca rivendica apertamente l’obiettivo di aumentare le esportazioni di gas e petrolio verso gli alleati europei, Italia compresa.

Sul lato infrastrutture, l’Italia ha intanto aumentato la propria capacità di rigassificazione: il terminale di Ravenna è entrato in funzione nel 2025 con la FSRU BW Singapore, da 5 miliardi di metri cubi. A marzo 2026 aveva però un tasso di utilizzo del 25%.

La capacità del terminale Adriatic Lng è stata aumentata di 0,5 miliardi di metri cubi, arrivando a 9,5 miliardi dal 31 dicembre 2025. Panigaglia, invece, ha registrato nel primo trimestre 2026 un tasso di utilizzo del 12,4%, il più basso tra i terminali Gnl dell’Ue. I progetti di Porto Empedocle e Gioia Tauro, riporta Ieefa, non risultano confermati.

Troppi rigassificatori

È qui che l’analisi di Ieefa è più critica: l’Europa continua a progettare nuovi terminali Gnl proprio mentre la domanda di gas dovrebbe calare, si osserva.

I consumi europei di gas, infatti, sono diminuiti del 19% tra 2021 e 2024, per poi risalire del 3% nel 2025, in parte per il freddo e la minore produzione da rinnovabili. Secondo Ieefa, potrebbero tornare a scendere già quest’anno e ridursi del 14% tra 2025 e 2030.

La domanda di Gnl, nello stesso periodo, potrebbe calare di circa il 23%. Nonostante questo, tra 2025 e 2030 la capacità europea di rigassificazione potrebbe aumentare del 24%.

Il rischio, secondo Ieefa, è costruire infrastrutture che potrebbero restare sottoutilizzate: nel 2030 la capacità europea di importazione Gnl potrebbe essere superiore alla domanda totale di gas e pari a tre volte la domanda di Gnl.

I segnali sono già visibili: nel primo trimestre 2026 il tasso medio di utilizzo dei terminali Gnl dell’Ue è stato del 55%, in aumento dal 51% del 2025 e dal 42% del 2024. Ma nove dei trenta terminali Ue sono rimasti sotto il 30%.

Secondo le previsioni Ieefa, la Germania aumenterebbe la capacità di rigassificazione da 20,1 miliardi di metri cubi nel 2025 a 56,1 miliardi nel 2030. In Grecia, se tutti i progetti proposti andranno avanti, la capacità salirebbe da 12,5 a 33,5 miliardi di metri cubi. Anche Paesi Bassi e Polonia prevedono nuova capacità entro fine decennio.

Il punto è che diversificare i fornitori non basta se la domanda di gas resta alta. L’Europa non controlla le interruzioni lungo le rotte globali del Gnl, ma può ridurre l’esposizione tagliando i consumi.

La strada indicata dall’istituto passa da efficienza energetica, rinnovabili e pompe di calore. In questa lettura, la riduzione della domanda non è solo una misura climatica, ma anche una misura di sicurezza energetica.