Il programma italiano di incentivi per gli operatori del gas e del Gnl non è al passo con la realtà del mercato e indirizza in modo errato gli investimenti, verso progetti infrastrutturali destinati a essere sottoutilizzati.

È quanto emerge da una nuova ricerca dell’Istituto per l’Economia dell’Energia e l’Analisi Finanziaria (Ieefa, con sede negli Usa), “L’impennata degli investimenti italiani nel gas ignora il calo della domanda” (link in basso). La domanda di gas in Italia, vi si legge, è scesa del 19% dal 2021 al 2024 e le importazioni di Gnl sono diminuite del 12% nell’anno appena trascorso.

Ciononostante, il nostro Paese punta a sovradimensionare la propria capacità di rigassificazione, che è destinata a triplicare tra il 2022 e il 2026 (da 16,1 mld mc a 47,5). “Con il continuo calo della domanda – avvertono i ricercatori Ieefa – il consumo di Gnl dell’Italia potrebbe essere inferiore a un terzo della sua capacità di importazione entro il 2030”.

Rigassificatori: il passo più lungo della gamba

Stando alle previsioni Ieefa, nel primo trimestre 2025 l’Italia accrescerà la capacità di importazione di Gnl del 22%, con l’apertura da parte di Snam del nuovo rigassificatore galleggiante (Fsru: Floating Storage and Regasification Unit) di Ravenna con capacità per 5 miliardi di metri cubi. Un investimento giudicato “non congruo” con il calo della domanda nazionale per il Gnl riscontrato negli ultimi anni.

Da febbraio 2022 la capacità nazionale per la rigassificazione è cresciuta di altri 7,5 mld mc, anche grazie all’ampliamento della Fsru Toscana e dei terminali Adriatic LNG e all’installazione di un nuovo impianto galleggiante a Piombino. Oltre all’imminente lancio della Fsru Ravenna, nel 2026 sarà operativo anche un nuovo terminale a Porto Empedocle.

Per porre fine alla dipendenza dalle importazioni di gas russo l’Italia sta inoltre vagliando lo sviluppo del terminale di Gioia Tauro, il cui progetto era stato precedentemente archiviato, per il potenziale trattamento annuo di 12 miliardi di metri cubi di gas naturale liquefatto. Proposto originariamente nel 2005, il progetto potrebbe venire commissionato nel 2026.

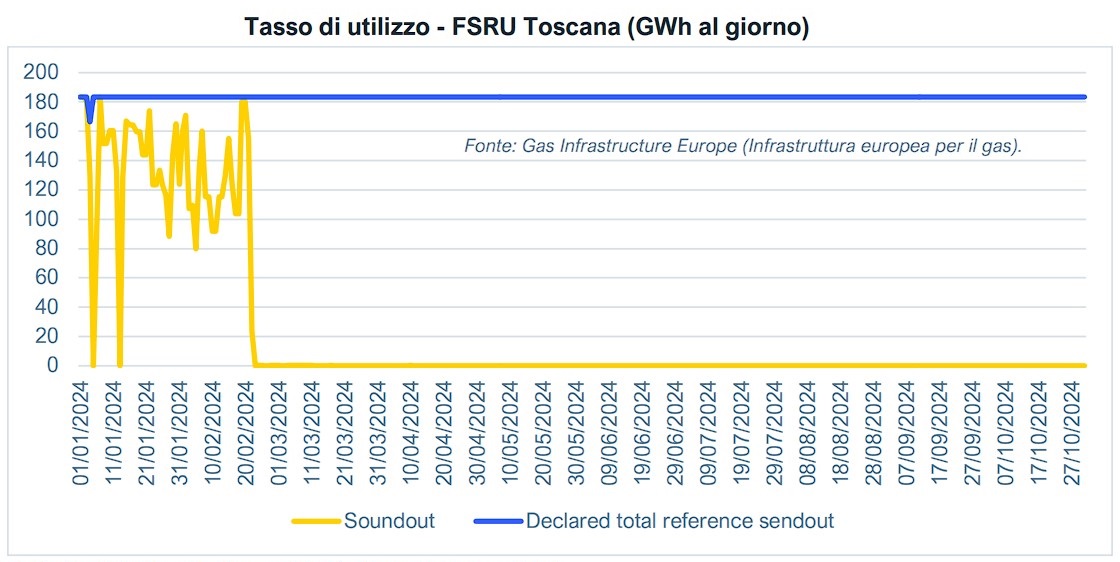

Ma i tassi medi di utilizzo dei terminali italiani per Gnl tra gennaio e settembre 2024 suggeriscono che i volumi di rigassificazione non stanno tenendo il passo con l’ampliamento della capacità complessiva di rigassificazione.

In questo periodo, infatti, sono stati registrati tassi di utilizzo elevati per Adriatic LNG (90%) e Piombino (67%), ma decisamente molto più contenuti per la Fsru Panigaglia (28%) e per il terminale Fsru Toscana (13%). Quest’ultimo, come mostra il grafico in basso, è addirittura fuori servizio da fine febbraio 2024.

I numeri del gas naturale

Per quanto riguarda invece il gas, il trend non cambia. Dal 2021 al 2023 la domanda italiana si è contratta del 19% ed è rimasta piatta nel 2024. Sebbene la produzione nazionale si sia mantenuta bassa e stabile negli ultimi anni, le importazioni via tubo sono calate del 28% nel periodo 2021-2023 (si veda Infodata).

Gli ultimi dati disponibili dal Mase mostrano un calo del 4,8% della produzione nazionale di gas nel periodo gennaio-novembre 2024 rispetto al 2023, un ribasso anche nell’import e nell’export, per un consumo interno lordo complessivo di 53.949 milioni di metri cubi standard, -0,6% rispetto al 2023.

La Ieefa segnala inoltre che i volumi importati dalla Russia attraverso il gasdotto Trans Austria Gas sono passati da 29,1 miliardi di metri cubi nel 2021 a 2,8 miliardi di metri cubi nel 2023, con una flessione del 90%. Nello stesso periodo le importazioni dalla Libia attraverso il gasdotto Greenstream sono diminuite del 22%.

Di contro, i volumi provenienti dall’Europa nord-occidentale passando per la Svizzera, attraverso il gasdotto Transitgas, sono triplicati fra il 2021 e il 2023; nello stesso periodo le importazioni di gas algerino dal gasdotto Transmed sono aumentate del 9% e quelle dall’Azerbaigian attraverso il gasdotto Trans Austria Gas del 38%.

Gli investimenti Snam

Negli ultimi anni Snam, che sul territorio nazionale gestisce una rete di metanodotti lunga oltre 32.000 km e rifornisce circa il 95% del mercato interno, ha continuato a investire nelle infrastrutture per gas e Gnl:

- 2022: 400 milioni di euro per l’acquisizione della Fsru Golar Tundra e altri investimenti infrastrutturali per il Gnl, 1,6 miliardi di euro in infrastrutture per il gas, 300 milioni per la transizione energetica, compresi 200 milioni in acquisizioni per biometano;

- 2023: 331 milioni di euro per l’acquisizione della Fsru BW Singapore, 410 milioni per acquisire il 49,9% di SeaCorridor, operatore dei gasdotti che collegano Algeria e Tunisia all’Italia;

- gennaio-giugno 2024: adeguamento del terminale Gnl di Ravenna, investimenti nella rete di trasporto gas, realizzazione della Linea Adriatica.

Sono investimenti in strutture che si presume diventeranno obsolete, visto che in futuro, per effetto delle politiche nazionali e sovranazionali, per i gasdotti passerà sempre meno gas naturale e i rigassificatori saranno sempre più inattivi.

Queste argomentazioni hanno guidato una recente protesta di alcuni attivisti, che lo scorso settembre si sono incatenati al cancello d’ingresso del cantiere Snam di Case Pente a Sulmona dove erano iniziate le attività per la costruzione di una centrale di compressione a sostegno del nuovo gasdotto Linea Adriatica (per approfondire: Proteste contro il nuovo gasdotto Snam: “inutile e dannoso”).

Snam ha anche reso noto il suo “Piano di transizione” per l’azzeramento delle emissioni entro il 2050. L’azienda dichiara di puntare con decisione su soluzioni che si sono rivelate per ora inefficaci o inapplicabili su ampia scala, come la cattura e lo stoccaggio dell’anidride carbonica, l’idrogeno blu (cioè derivato da impianti a fonti fossili con sistemi CCS), oppure sul biometano che, nonostante l’ottimo potenziale produttivo italiano, stenta ancora a decollare.

Tuttavia, la Ieefa prevede che meno della metà di questi investimenti sia in linea con la tassonomia dell’Ue, il sistema di classificazione che definisce i criteri di sostenibilità ambientale per le attività economiche.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO