L’Italia ha molto potenziale produttivo per il biometano ma è ancora lontana dall’obiettivo dei 5,7 miliardi di metri cubi/anno fissato dal Pniec al 2030, mentre le quattro aste svolte finora per assegnare gli incentivi sono state ampiamente sotto-partecipate.

Questo, in estrema sintesi, lo scenario tracciato dall’Outlook biometano 2024 dell’Energy&Strategy (School of Management del Politecnico milanese), presentato oggi a Milano.

Al momento, si legge in una nota che evidenzia i punti più importanti, nel nostro Paese ci sono 115 impianti di biometano allacciati alla rete del gas, di cui 77 al Nord, 13 al Centro e 25 al Sud, per una capacità produttiva totale di quasi 67.000 Smc/h (standard metri cubi/ora).

“La produzione di biometano immessa in rete equivale a circa 570 milioni di metri cubi/anno, un valore ben lontano dagli obiettivi contenuti nel Pniec, che lpunta a 5,7 miliardi di metri cubi/anno entro il 2030, con un focus sui consumi nei trasporti e nella produzione di energia termica per settori industriali difficili da decarbonizzare (hard-to-abate)”, commenta Paolo Maccarrone, direttore scientifico dell’Outlook.

Ricordiamo intanto che il Gse ha avviato il 15 novembre una consultazione su come attuare le disposizioni del dl Agricoltura 63/2024, che all’art. 5-bis, comma 2, prevede misure per promuovere la produzione di biometano da impianti agricoli e il suo uso nelle filiere industriali hard-to-abate.

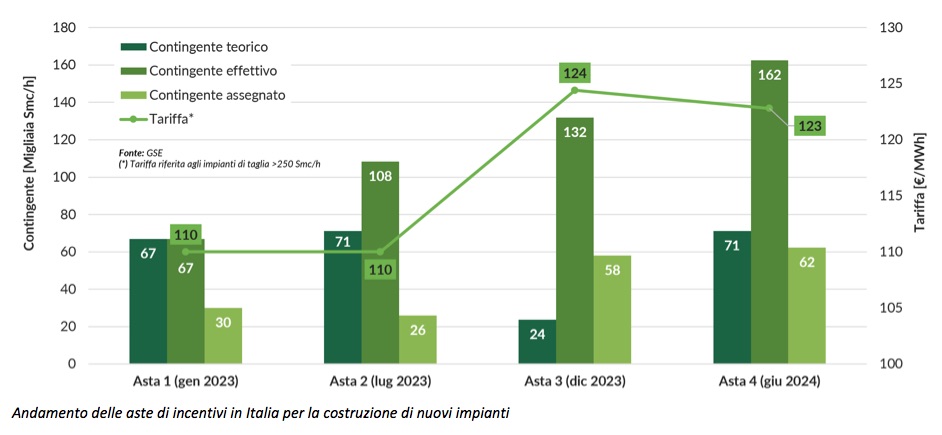

Come sono andate le aste

Nell’Outlook si ricorda che il governo ha varato nel 2022 un decreto (DM del 15/09/2022) che disciplina l’accesso alle risorse stanziate dal Pnrr, pari a 1,73 miliardi di euro tra il 2023 e il 2025, destinate alla costruzione di nuovi impianti e alla riconversione di impianti di biogas esistenti.

Il provvedimento prevede due tipi di incentivi: un sostegno in conto capitale e una tariffa incentivante per il biometano prodotto. Tuttavia, segnala l’E&S, “le 4 aste (su 5) finora concluse hanno registrato una capacità produttiva assegnata inferiore al contingente disponibile e pari a circa 176.000 Smc/h, valore a cui vanno sottratte le rinunce, per cui il contingente effettivo è pari al momento a 122.270 Smc/h, circa un miliardo di metri cubi/anno”.

“Il biometano rappresenta una straordinaria opportunità per combinare sostenibilità ambientale, sicurezza energetica e valorizzazione delle risorse locali”, aggiunge Maccarrone, “ma il pieno sviluppo di questa filiera richiede un impegno strategico condiviso, capace di superare barriere economiche, normative e logistiche”.

Come si vede dal grafico sotto, in ciascuna delle aste il contingente assegnato è sempre rimasto sotto il 50% di quello effettivo disponibile.

Tornando alle richieste di autorizzazione, la maggior parte riguarda impianti di biometano di nuova realizzazione: pur condividendo le stesse materie prime e parte del processo di produzione, la conversione (cosiddetto“upgrade”) degli impianti a biogas non è semplice (per l’incremento di spazio necessario a ospitare il sistema di upgrading, per lo stoccaggio del digestato), né conveniente sotto una soglia dimensionale minima, o se l’impianto è troppo distante dalla rete di distribuzione del metano.

Inoltre, si ricorda, esistono sistemi di incentivazione anche per gli impianti a biogas, in particolare sotto forma di prezzi minimi garantiti (PMG) per l’energia immessa in rete.

Questo “conflitto” tra sistemi di incentivazione, spiega l’Outlook, è tra le ragioni che hanno portato a un numero di proposte di riconversione estremamente limitato nelle prime aste: i gestori di tali impianti, infatti, stavano attendendo la pubblicazione della nuova tariffa per l’immissione di energia elettrica in rete per valutare il da farsi.

La filiera del biometano: potenzialità e problemi

La filiera del biometano, osserva il documento, risulta piuttosto articolata e flessibile perché le materie prime utilizzate sono di natura differente (scarti di produzione agricola, reflui zootecnici, rifiuti organici urbani) ed esiste una grande variabilità nel mix di input (le cosiddette “ricette”).

Questo consente una notevole capacità di adattarsi al contesto, caratterizzato da numerosi fattori di incertezza: ad esempio, la disponibilità di materie prime dipende dal mercato e da variabili esogene, come gli eventi atmosferici estremi.

Allo stesso tempo, ciò comporta una complessità logistica non indifferente, perché ad esempio la distribuzione del biometano può avvenire tramite immissione nella rete esistente, con reti dedicate o con carri bombolai, determinando logistiche e costi molto diversi.

Un altro tema definito “sensibile” è lo smaltimento dei prodotti di scarto, il cosiddetto digestato, che viene usato come fertilizzante dei terreni agricoli. Con l’aumento degli impianti per numero e capacità, il digestato deve trovare superfici di spandimento sempre più grandi, compatibilmente con il fatto che ci sono dei limiti alla quantità di digestato utilizzabile per ettaro, legati alla presenza di nitrati.

E poiché i costi legati allo spandimento sono a carico del produttore, la localizzazione dell’impianto è fondamentale per limitare le spese logistiche e di stoccaggio.

Incentivi necessari

Nell’Outlook c’è anche un modello economico-finanziario per valutare il ritorno dell’investimento di un impianto a biometano.

Gli incentivi statali giocano un ruolo cruciale nell’attirare gli investimenti, si spiega, poiché riducono l’entità dell’investimento iniziale e ne incrementano i ricavi.

Tuttavia, ci sono molti fattori di incertezza che possono impattare in modo rilevante sull’effettivo ritorno dell’investimento: innanzitutto la forte variabilità del capitale iniziale (Capex) necessario per costruire un impianto, che può variare di diversi milioni di euro in base alle specifiche condizioni del progetto (tipologia dell’impianto, localizzazione, distanza dalla rete e così via).

Altri fattori pesano sui costi di gestione (Opex), come ad esempio la disponibilità e il prezzo delle materie prime, il costo dello spandimento del digestato, le normative locali, i cui vincoli possono incidere negativamente sui costi o limitare le potenzialità operative degli impianti.

Il punto è che, al crescere del costo delle materie prime, in alcuni scenari il tasso di rendimento dell’investimento scende rapidamente, mentre il payback time può avvicinarsi o addirittura superare la durata del periodo di incentivazione (15 anni).

Pertanto, “l’efficacia del sistema di incentivazione dipende anche dalla capacità di mitigare i rischi derivanti dai fattori di incertezza legati alla filiera logistica, al costo delle materie prime e alla dimensione dell’investimento iniziale”.

Ora la durata del sistema di incentivazione è di 15 anni, mentre la vita utile di un impianto è stimata in 20 anni o più: questo significa che oltre il quindicesimo anno di operatività non si beneficia di alcun sostegno economico diretto, riducendo notevolmente il ritorno complessivo dell’investimento.

In definitiva, emerge dalle analisi, gli impianti non sembrano sostenibili dal punto di vista economico in assenza di incentivi: se non ne saranno introdotti di nuovi, è forte il rischio che gli impianti vengano “spenti“ al termine del quindicesimo anno.

Anche per questo, conclude l’Outlook 2024, è chiaro come sia di fondamentale importanza avere chiarezza sulle politiche di sviluppo del settore nel lungo termine.