I prezzi delle batterie al litio continueranno a scendere a un ritmo vertiginoso, favorendo nuove ondate di cospicui investimenti negli impianti per l’accumulo energetico.

Nel suo Energy Storage Outlook 2019, Bloomberg New Energy Finance (BNEF) sostiene che il costo per kWh delle batterie si dimezzerà ancora da oggi al 2030 dopo aver già visto una riduzione notevole (-85%) nel periodo 2010-2018.

Ricordiamo che nel 2018 BNEF riportava prezzi medi di circa 200 dollari/kWh per gli accumulatori al litio con la previsione di scendere ben sotto cento dollari una dozzina di anni dopo.

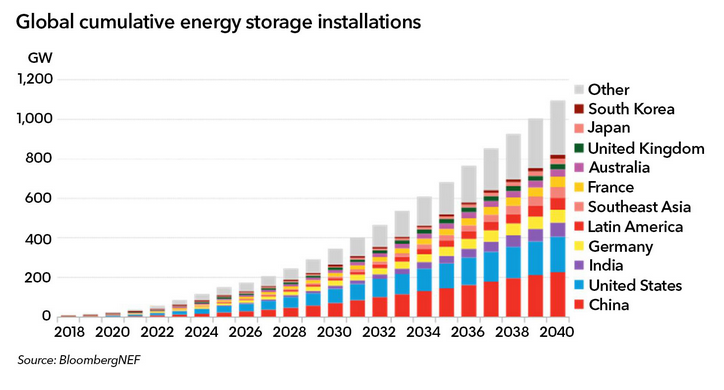

Per quanto riguarda lo storage stazionario di energia per la rete, BNEF stima numeri da capogiro: 1.000 GW/2.850 GWh di capacità nel 2040 in tutto il mondo, con una crescita di ben 122 volte in confronto alla fine dello scorso anno, quando nei diversi paesi – in testa la Corea del Sud – erano installati 9 GW/17 GWh di sistemi di accumulo elettrochimico.

Un “botto” simile, secondo gli esperti, richiederà investimenti per oltre 660 miliardi di dollari propiziati da numerosi fattori: non solo il costo in picchiata delle batterie, ma anche la crescente competitività delle energie rinnovabili rispetto a gas e carbone.

Negli Stati Uniti, ad esempio, ci sono sempre più casi di aziende che preferiscono puntare su grandi installazioni di storage o impianti ibridi con eolico/fotovoltaico e batterie, anziché costruire nuove centrali “peaker” alimentate a gas naturale (vedi qui l’ultimo esempio che arriva dall’Oklahoma).

Gli analisti di BNEF ritengono che il cuore della nuova capacità installata negli accumuli al 2040 sarà nel segmento utility-scale, impianti di ampie dimensioni che potranno fornire molteplici servizi alla rete, come la copertura dei picchi di domanda e il bilanciamento tra domanda-offerta di energia anche grazie al time-shifting, cioè la possibilità di “spostare” la produzione di elettricità dei parchi eolici e fotovoltaici.

In altre parole, si tratta di posticipare l’immissione in rete dell’energia in un periodo della giornata diverso rispetto a quello in cui l’energia è stata prodotta, in modo da sfruttare i prezzi più elevati del kWh nelle fasce di maggiore richiesta, ad esempio di sera.

Ma per il momento le simulazioni economiche dell’Energy & Strategy Group del Politecnico milanese mostrano che il time-shifting in Italia non sarebbe ancora conveniente.

Il grafico seguente riassume il previsto andamento delle installazioni globali per l’energy storage nelle varie zone geografiche.

La Cina in particolare sta accelerando la realizzazione di nuovi accumuli in base alle recenti stime diffuse da Wood Mackenzie: si parla di toccare 12,5 GW/32 GWh già nel 2024 grazie soprattutto alla prossima riforma del mercato per i servizi di dispacciamento.

Anche il mercato Usa si sta espandendo rapidamente: la U.S. Energy Information Administration ritiene che la potenza cumulativa degli accumuli toccherà 2,5 GW nel 2023.

Infine, BNEF ricorda che il previsto boom delle auto elettriche inciderà molto sull’evoluzione della capacità produttiva globale di batterie, con la costruzione di parecchi super-stabilimenti anche in Europa.

Proprio il 2020-2021 sarà il punto di svolta per il mercato dell’auto a batteria secondo le ultime valutazioni di Transport&Environment; la stessa BNEF nel suo Electric Vehicle Outlook 2019 ipotizza che dal 2020 le vendite mondiali di veicoli elettrici aumenteranno in modo sensibile, tanto che nel 2040 ci saranno circa 500 milioni di vetture plug-in in circolazione, il 30% del totale (oggi: 0,5%).