C’è anche la scarsità di rame tra i possibili colli di bottiglia che potrebbero rallentare la diffusione di rinnovabili e veicoli elettrici.

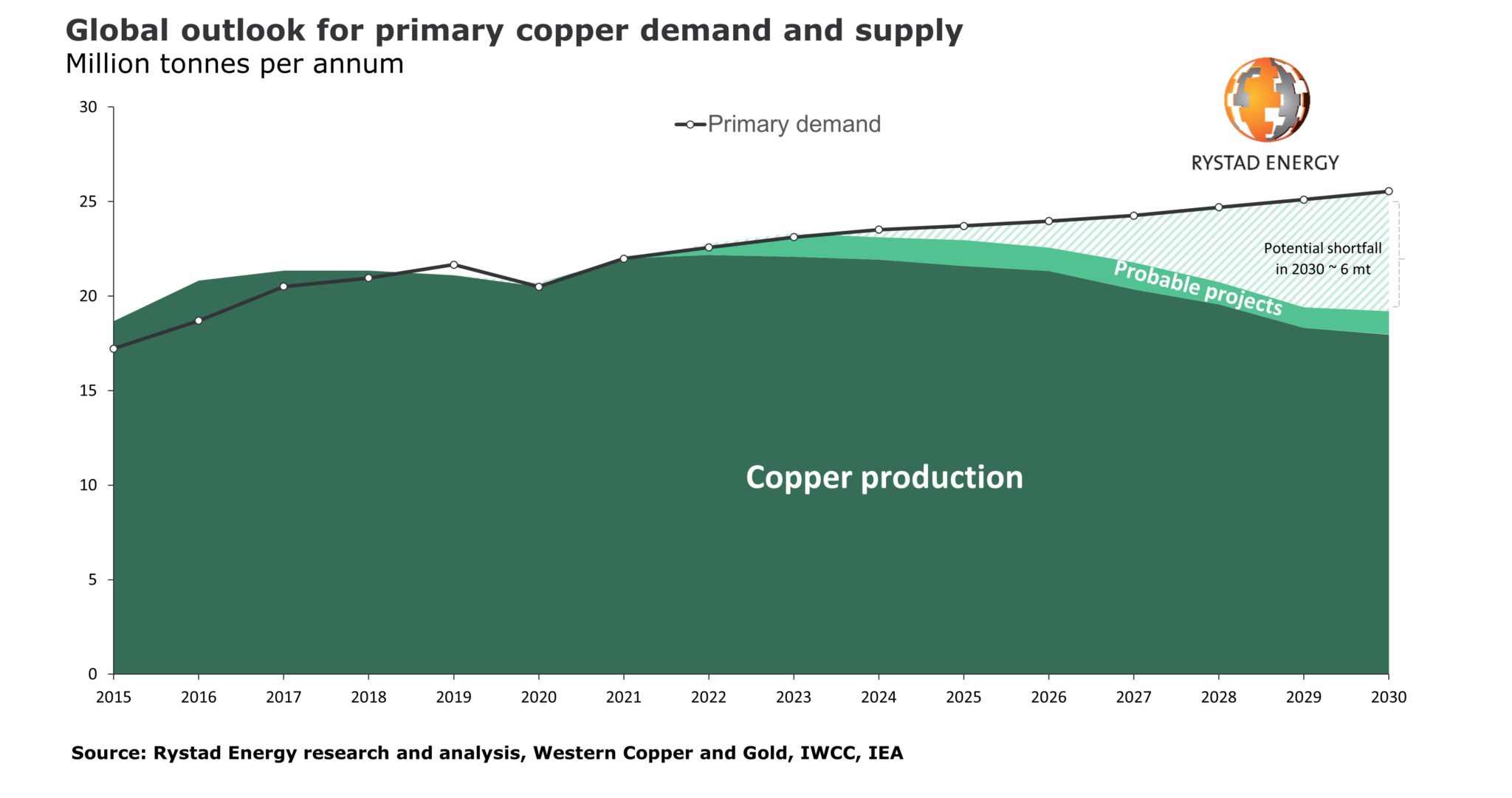

La domanda globale di questo metallo, componente essenziale per diverse tecnologie verdi, supererà infatti l’offerta di oltre sei milioni di tonnellate entro il 2030, secondo una nuova previsione diffusa da Rystad Energy.

Un deficit che – spiegano gli analisti – avrebbe impatti notevoli per la transizione energetica, poiché attualmente non vi è alcun sostituto del rame in molte applicazioni elettriche.

La domanda di rame, si stima, aumenterà del 16% rispetto ai livelli attuali entro la fine del decennio, raggiungendo 25,5 milioni di tonnellate/anno nel 2030, mentre la fornitura calerà del 12%, scendendo a 19,1 milioni di tonnellate (vedi grafico sotto).

In questo contesto c’è l’incertezza sugli investimenti in estrazione: da una parte le operazioni attuali sono vicine al picco di capacità, a causa della qualità del minerale e dell’esaurimento delle riserve, esercitando una pressione al rialzo sui costi di produzione e sulle emissioni; dall’altra i prezzi elevati potrebbero incoraggiare gli investitori a rischiare di più.

La crescita di rinnovabili e veicoli elettrici ha spinto la domanda di rame e i relativi prezzi, aumentati del 70% durante la pandemia. E la quarta ondata della variante Omicron sta causando ulteriori colli di bottiglia nella catena di approvvigionamento, con quotazioni che rimangono ai massimi storici.

Le prospettive per gli investimenti in rame dipingono un quadro cupo per l’offerta futura, indicando un possibile significativo deficit di offerta dal 2023 in poi, spiegano da Rystad Energy.

L’aumento della domanda previsto è dovuto alla crescita del mercato delle rinnovabili – solare, eolico onshore e offshore, tra gli altri – e di veicoli elettrici, edilizia ed elettronica. E se l’India avesse una crescita economica più veloce del previsto o se la Cina accelerasse ulteriormente sul fronte delle auto elettriche, la domanda potrebbe salire ancora di più, con un supply crunch ancora più grave.

Problemi di approvvigionamento

L’estrazione del rame è un processo ad alta intensità energetica che produce una grande quantità di emissioni di CO2. Il governo del Perù, uno dei maggiori esportatori mondiali di rame, ha ordinato la chiusura di diverse miniere nel novembre 2021 anche per le proteste ambientaliste, spiegano gli analisti. Per lo stesso motivo, a quattro miniere nella regione meridionale di Ayacucho potrebbe essere impedita un’ulteriore espansione, il che intaccherebbe il portafoglio di rame, argento e oro del grande produttore di minerali con sede nel Regno Unito, Hochschild Mining.

Inoltre, la miniera di rame di Las Bambas nel Perù meridionale, che produce 400.000 tonnellate annue di materiale, ovvero circa il 2% della fornitura globale, interromperà la produzione a causa di problemi di trasporto. L’instabilità politica nel vicino Cile, un altro importante produttore, si aggiunge ai problemi di approvvigionamento.

Negli ultimi anni, spiega Rystad Energy, gli investitori nel settore minerario si sono concentrati principalmente sui progetti a rischio più basso, offrendo anche dividendi elevati. Insieme ai problemi in corso dovuti a blocchi pandemici, interruzioni del lavoro e ritardi, la crescita dell’offerta di rame è così rallentata.

Un deficit di offerta potrebbe far sì che i progetti in molti settori subiscano tempi di consegna più lunghi, soprattutto se si considera che la domanda di rame da tutti i settori combinati dovrebbe crescere del 32% entro il 2040, rispetto ai livelli del 2020.

Poiché il 75% del rame estratto viene utilizzato nei cavi elettrici, nelle reti elettriche e nelle schede madri, è un bene indispensabile per tanti settori chiave della transizione energetica.

Nuove scoperte

Nuove risorse di rame continuano comunque a essere scoperte: come i giacimenti di Grasberg in Indonesia e Kamoa-Kakula nella Repubblica Democratica del Congo (RDC), ma molte rimangono non pienamente sfruttate per via di minerali di bassa qualità o per l’incertezza fiscale o politica nel paese ospitante.

È interessante notare che il broker britannico Marex Spectron, al contrario, in una previsione di dicembre 2021, vede per il 2022 un potenziale surplus nell’offerta di rame rispetto alla domanda, dovuto a nuovi importanti progetti, come la miniera QBII di Teck in Cile e quella di Quellaveco di Anglo American in Perù, che potrebbero aggiungere 200.000 tonnellate all’anno.

La miniera di Ivanhoe in Congo potrebbe poi fornire altre 70.000 tonnellate annue, mentre l’espansione della miniera di Grasberg di Freeport potrebbe dare ulteriori 110.000 tonnellate annue.

Su questo potenziale, sottolinea Rystad Energy, incombe però l’incognita della stabilità politica delle nazioni in cui si estrae e degli impatti climatici dell’attività: le nuove scoperte di rame rimangono spesso poco sfruttate per i rischi percepiti.

Quel che è certo, è che qualsiasi carenza nella fornitura di rame incoraggerà maggiori livelli di riciclaggio.