La disponibilità di abbondante energia rinnovabile a basso costo è un fattore decisivo per attirare nuovi investimenti nel settore delle batterie.

A dirlo è Fitch Solutions in un articolo che analizza le tendenze che stanno plasmando il mercato globale dei veicoli elettrici.

In particolare, affermano gli analisti, le principali case automobilistiche stanno adottando strategie industriali maggiormente indirizzate verso la sostenibilità ambientale, e di conseguenza sta crescendo la pressione delle aziende sui rispettivi fornitori di componenti, affinché riducano le emissioni di CO2 dei processi produttivi.

Molti progetti di nuove gigafactory di batterie per le auto elettriche prevedono di utilizzare fonti rinnovabili e puntano sul recupero-riciclo di accumulatori esausti.

Inoltre, le aziende si stanno interessando a un approvvigionamento più etico di materie prime, come litio e cobalto, ad esempio evitando di acquistare minerali estratti da giacimenti dove si sfrutta il lavoro minorile o dove non sono rispettate condizioni minime di sicurezza sul lavoro e di protezione ambientale.

La produzione di batterie, spiega Fitch Solutions, è un processo a elevata intensità di capitale e di consumo energetico. È quindi opportuno che le aziende si stabiliscano in mercati con ampio accesso a fonti rinnovabili a prezzi accessibili, per garantire non solo la sostenibilità dei veicoli elettrici, ma anche la natura green dei finanziamenti, data la crescente importanza dei criteri ESG (Environmental, Social and Governance) nelle decisioni di investimento.

Ciò significa, evidenziano gli analisti, che i paesi più deboli sul fronte delle rinnovabili, molto probabilmente, dovranno compensare questa debolezza aumentando gli incentivi economici da parte dei governi (incentivi fiscali, sussidi e così via).

Al momento, si legge nelle analisi, il 63% circa di tutte le fabbriche di batterie per auto elettriche in Europa, tra quelle operative, in costruzione, annunciate o pianificate, si concentra in Germania, Regno Unito, Norvegia e Svezia.

La Germania, infatti, precisa Fitch Solutions, ha 11 stabilimenti (36% del paniere europeo) annunciati o già in funzione, mentre Regno Unito e Norvegia hanno 3 stabilimenti a testa (10% del totale europeo) e la Svezia vanta 2 gigafactory, entrambe di Northvolt, come riassume la tabella sotto.

| Company | Capacity (GWh) | Status | Country |

| MES | 15 | In operation | Czech Republic |

| ACC | 24 | Planned | France |

| Verkor | 16 | Announced | France |

| ACC | 16 | Planned | Germany |

| BMW | Pilot Plant | Announced | Germany |

| CATL | 70 | Announced | Germany |

| Cellforce | 1 | Announced | Germany |

| Farasis | 15 | Announced | Germany |

| Leclanche | 1 | Announced | Germany |

| Microvost | 1.5 | Under construction | Germany |

| Northvolt Zwei | 20 | Under construction | Germany |

| SVOLT | 22 | Under construction | Germany |

| Tesla | 40 | Under construction | Germany |

| Varta | Pilot Plant | Planned | Germany |

| Samsung | 30 | In operation | Hungary |

| GS YUASA | na | Announced | Hungary |

| SK Innovation | 18 | In operation | Hungary |

| SK Innovation | 30 | Planned | Hungary |

| FAAM/Lithops | 0.2 | Announced | Italy |

| Italvolt | 70 | Under construction | Italy |

| FREYR | 43 | Announced | Norway |

| Morrow | 32 | Announced | Norway |

| Panasonic | na | Announced | Norway |

| LG Chem | 64 | Under construction | Poland |

| Inobat | 10 | Under construction | Slovakia |

| Northvolt ETT | 40 | Under construction | Sweden |

| Northvolt Labs | 0.5 | In operation | Sweden |

| AMTE | 20 | Announced | United Kingdom |

| Britishvolt | 30 | Announced | United Kingdom |

| Envision AESC | 1.9 | In operation | United Kingdom |

Da notare anche la presenza italiana con i due progetti FAAM e Italvolt. Il progetto Italvolt, in particolare, punta a 70 GWh di capacità produttiva/anno di batterie, il livello più alto previsto finora insieme al progetto CATL in Germania.

Secondo Fitch Solutions, altri mercati promettenti che dovrebbero attirare investimenti nel settore sono Spagna, Austria e Danimarca, grazie alla notevole produzione di energia rinnovabile e alle politiche favorevoli alla progressiva elettrificazione dei trasporti.

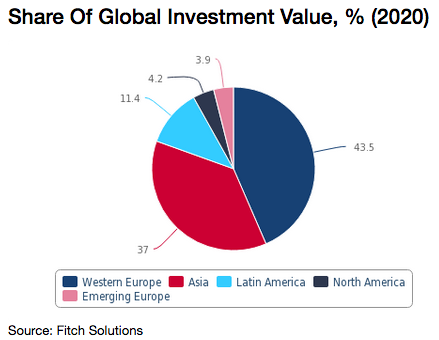

Intanto i paesi europei nel 2020 hanno attirato la fetta più consistente di investimenti nel campo delle batterie per veicoli elettrici (grafico sotto).

Ricordiamo che lo scorso febbraio da Bruxelles è arrivato il via libera, nel rispetto delle norme Ue sugli aiuti di Stato, al secondo mega-progetto comunitario a sostegno delle attività di ricerca e innovazione nella filiera delle batterie: un altro Ipcei (Important project of common european interest), battezzato European Battery Innovation.

La nuova iniziativa coinvolge 12 Stati membri con un ruolo di primo piano per tante aziende italiane: Fluorsid, Green Energy Storage, Italmatch Chemicals, Solvay, Fca, Manz, Midac, Endurance, Enel X, Fiamm, Fpt Industrial, Engitec.

In ballo ci sono finanziamenti pubblici per 2,9 miliardi di euro, che dovrebbero sbloccare altri 9 miliardi di investimenti privati.